華聯期貨:供應端利好油脂 豆粕繼續跟漲美豆

觀點:

油脂:當前馬棕仍處於減產週期,勞動力短缺問題還未解決,產地供應維持偏緊狀態。而印尼方面,爲了抑制國內通脹,限制棕櫚油出口,加劇了市場供應縮減情況。疊加俄烏局勢緊張,國際原油價格大漲,助推油脂價格重心不斷上移。供需兩弱但產地消息利好的情況下,預計國內油脂價格被動跟漲爲主。

飼料:1月下旬以來市場繼續交易南美新作大豆產量調減的預期,而從目前情況來看南美新作大豆產量具備在1月產量基礎上再度下調的可能。同時有部分國際買家開始轉向美豆,利好美豆出口,最新的美豆銷售報告中可以看出,中國已開始購買22/23年度美豆新作,且美豆銷售情況略有好轉。近期需重點關注9日公佈的USDA報告。總的來說,國內豆粕或將跟隨美豆上漲。

操作建議:

油脂:操作上建議逢低做多爲主。

飼料:操作上建議逢低做多爲主。

重要監測點:

1)馬棕出口、生產情況;2)進口大豆到港情況;3)南美豆主產區天氣情況;4)2月美國USDA報告;5)大豆港口庫存和消耗情況;6)生豬存欄變化情況;7)中美貿易戰進展;8)非洲豬瘟疫苗進展;9)海外新冠肺炎進展

風險因子:

1)南美天氣情況;2)海外新冠肺炎進展

一、行情回顧

油脂:截止1月28日,豆油、棕櫚油和菜油1月價格呈現一路上漲的走勢,上漲的主因是:1、巴西南部及阿根廷降水減少,影響當地新作大豆產量;2、當前主產區東南亞仍然處於減產週期之內。

飼料:截止1月28日,兩粕1月呈現先下跌後震盪上漲的走勢。上漲的主因是南美大豆產區受拉尼娜氣候影響,處於持續乾旱的情況,引發市場對大豆供應的擔憂。

二、基本面分析

1.棕櫚油

據馬來西亞棕櫚油協會(MPOA)發佈的數據顯示,2022年1月1-20日馬來西亞毛棕櫚油產量預估環比減少14.35%。船運調查機構Intertek Testing Services發佈的數據顯示,馬來西亞1月1-25日棕櫚油出口量爲876,056噸,較12月1-25日出口的1,306,408噸減少32.9%。船運調查機構SGS公佈的數據顯示,馬來西亞1月1-25日棕櫚油產品出口量爲847,520噸,較2021年12月1-25日的1,338,255噸下滑36.7%。

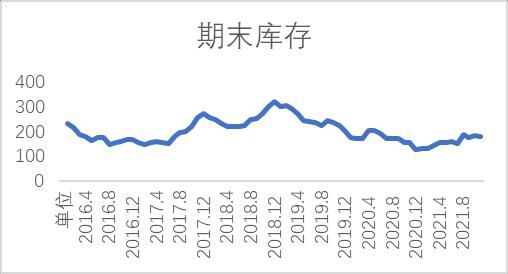

圖1:馬來西亞棕櫚油庫存

資料來源:華聯期貨 MPOB

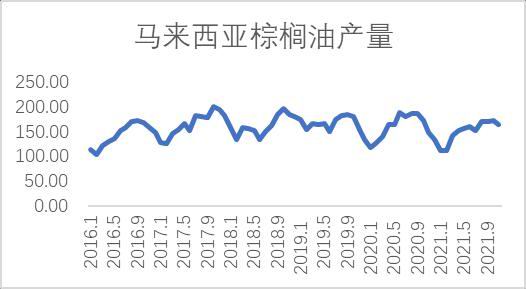

圖2:馬來西亞棕櫚油產量

資料來源:華聯期貨 MPOB

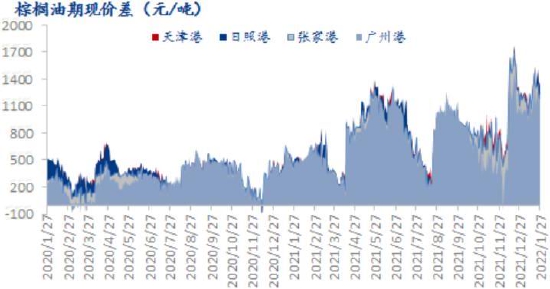

圖3:棕櫚油期現價差

資料來源:華聯期貨 我的農產品網

圖4:全國港口棕櫚油庫存

資料來源:華聯期貨 我的農產品網

國內方面,2022年1月27日24度廣州港口棕櫚油期現價差爲1158元/噸,月同比上漲158元/噸,大幅上漲。據我的農產品網監測顯示,截至2022年1月21日(第3周),全國重點地區棕櫚油商業庫存約37.97萬噸,環比前一週減少7.3萬噸,降幅16.13%;同比2021年第3周棕櫚油商業庫存68.49萬噸減少30.52萬噸,降幅44.56%。

2.大豆

(1)11月USDA供需報告:美豆收穫面積環比減少10萬英畝至8630萬英畝,單產調增0.2蒲/畝至51.4蒲/畝,期末庫存調增0.1億蒲至3.5億蒲;巴西的大豆產量調減500萬噸至1.39億噸;阿根廷產量調減300萬噸至4650萬噸;由於南美產量調減,全球大豆庫存調減680萬噸至9520萬噸。報告整體表現利多。現階段市場關注焦點集中在拉尼娜氣候下南美大豆產量端的調整上。今年南美氣候可能還會表現爲前幹後溼,而市場也對前期乾旱及播種延緩有所反映。本次報告下調巴西大豆產量至1.39億噸,比此前1.33-1.35億噸的商業機構預估更加保守。

(2)據我的農產品網初步統計,2022年2月份國內主要地區油廠進口大豆到港量共88.5船,共計約575.25萬噸(本月船重按6.5萬噸計)。其中華東地區(含沿江地區)29船約188.5噸;山東地區(含河南)17.5船約113.75萬噸;華北地區10船約65萬噸;東北地區10船約65萬噸;廣西地區9船約58.5萬噸;廣東地區8船52萬噸;福建地區5船約32.5萬噸。

此外,據Mysteel農產品團隊對2022年3月及4月的進口大豆數量初步統計,其中3月進口大豆到港量預計爲675萬噸,4月進口大豆到港量預計爲890萬噸。

3.豆油

截至2022年1月21日(第3周),全國重點地區豆油商業庫存約80.29萬噸,環比上週增加1.6萬噸,增幅2.03%。

4.豆粕

截止2022年1月28日(第4周),豆粕庫存爲32.91萬噸,較上週增加3.43萬噸,增幅11.64%,同比去年減少15.12萬噸,減幅31.48%。

圖5:國內豆油商業庫存

資料來源:華聯期貨 我的農產品網

圖6:國內沿海油廠豆粕庫存

資料來源:華聯期貨 我的農產品網

圖7:國內大豆壓榨量

資料來源:華聯期貨 天下糧倉

圖8:國內生豬存欄

資料來源:華聯期貨 wind

三、結論及操作策略

油脂:當前馬棕仍處於減產週期,勞動力短缺問題還未解決,產地供應維持偏緊狀態。而印尼方面,爲了抑制國內通脹,限制棕櫚油出口,加劇了市場供應縮減情況。疊加俄烏局勢緊張,國際原油價格大漲,助推油脂價格重心不斷上移。供需兩弱但產地消息利好的情況下,預計國內油脂價格被動跟漲爲主。

飼料:1月下旬以來市場繼續交易南美新作大豆產量調減的預期,而從目前情況來看南美新作大豆產量具備在1月產量基礎上再度下調的可能。同時有部分國際買家開始轉向美豆,利好美豆出口,最新的美豆銷售報告中可以看出,中國已開始購買22/23年度美豆新作,且美豆銷售情況略有好轉。近期需重點關注9日公佈的USDA報告。總的來說,國內豆粕或將跟隨美豆上漲。

華聯期貨 鄧丹