華聯期貨:油脂油料:供需面有所轉弱 高位震盪爲主

觀點:

油脂:數據上,MPOC預計,全年棕櫚油產量將較去年的1810萬噸增長4.4%至1,890萬噸;SPPOMA:2022年3月馬來西亞棕櫚油產量增加28.87%,產量恢復較好,影響偏空;ITS:馬來西亞3月1-31日馬來西亞棕櫚油出口環比增7.35%,需求有所轉弱;據Mysteel調研顯示,截至2022年3月25日(第12周),全國重點地區棕櫚油商業庫存約29.58萬噸,較上週增加1.71萬噸,增幅6.14%;同比2021年第12周棕櫚油商業庫存減少21.25萬噸,降幅41.80%,國內庫存偏緊。消息上,USDA公佈,美國2022年大豆種植面積預估爲9095.5萬英畝,高於預期,市場此前預估爲8872.7萬英畝,利空油脂。油脂供應整體偏緊,基本面整體偏好,但美國2022年大豆種植面積預估,高於預期;棕櫚油進入季節性增產;疫情對需求與情緒的影響加重,短期利空因素有所增加,油脂基本面有所轉弱。技術上,高位震盪。預計油脂走勢仍將高位震盪爲主。

豆粕:國外方面,USDA公佈,美國2022年大豆種植面積預估爲9095.5萬英畝,高於預期,市場此前預估爲8872.7萬英畝;USDA公佈,美國3月1日當季大豆庫存爲19.31億蒲式耳,高於預期,此前市場預估爲19.02億蒲式耳。USDA出口銷售報告:截至3月24日當週,美國2021/2022年度大豆出口淨銷售爲130.58萬噸,符合預期;天氣方面,巴西與阿根廷天氣仍將以乾燥天氣爲主。國內方面,大豆壓榨廠豆粕庫存處於近5年同期低位,加上,目前大豆壓榨開機率偏低,豆粕供應偏緊,另外,生豬存欄自2019年末開始,逐月上漲,豆粕需求較好,但是周度飼料企業豆粕庫存可用天數均略有反彈,關注豆粕庫存是否能繼續回升。消息上,烏克蘭農產品出口因港口封鎖遭遇嚴重下滑,僅爲2月出口量四分之一,利多豆粕。技術上,連續多天收陰,並受生豬走弱的拖累,漲勢轉弱。豆粕供應偏緊,高基差對期貨價格有支撐,預計豆粕高位震盪爲主。

操作建議:

油脂:觀望或謹慎輕倉短多。

豆粕:觀望或謹慎輕倉短多。

重要監測點:

1)馬棕出口、生產情況;2)進口大豆到港情況;3)南美豆主產區天氣情況;4)美國USDA報告;5)大豆港口庫存和消耗情況;6)生豬存欄變化情況;7)中美貿易戰進展;8)國內油脂庫存;9)烏俄局勢進展

風險因子:

1)南美天氣情況;2)新冠肺炎進展

一、行情回顧

油脂:截止4月1日,豆油、棕櫚油和菜油3月價格大幅衝高後回落,豆油走勢相對較弱。受高價與疫情的影響,需求減弱,另外,油脂的產量回升,供需面有所轉弱,讓油脂高處不高寒,整體以回調爲主,但在原油高位運行、烏俄局勢多變的擾動下,波動劇烈。

豆粕:截止4月1日,豆粕先漲後跌,上漲60。受烏俄局勢惡化、大豆與豆粕庫存偏低,豆粕偏緊等因素的推動,豆粕大漲,但在疫情影響需求、與美豆種植面積超預期的累拖下,豆粕隨美豆回落。

二、基本面分析

1.棕櫚油

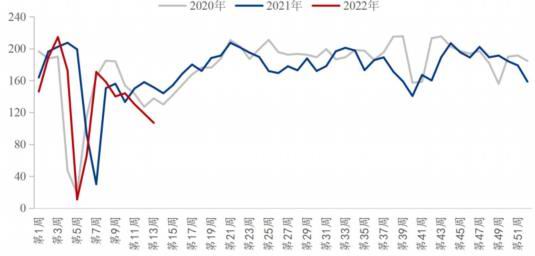

MPOB月報顯示,馬棕2月產量113.74萬噸,環比降9.2%,月末庫存151.8萬噸,環比降2.1%,好於預期,報告偏利好;4月1日,據南部半島棕櫚油壓榨商協會(SPPOMA)數據顯示,3月1-31日馬來西亞棕櫚油單產增加26.87%,出油率增加0.38%,產量增加28.87%,棕櫚油產量恢復較好;3月31日,據市場消息,船運調查機構ITS數據顯示,馬來西亞3月棕櫚油出口量爲1,353,295噸,較2月出口的1,260,603噸增長7.4%,需求尚可,但需求增幅低於產量增幅。

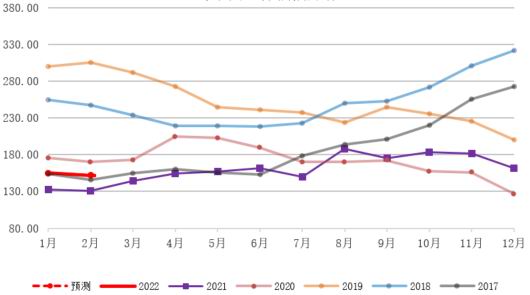

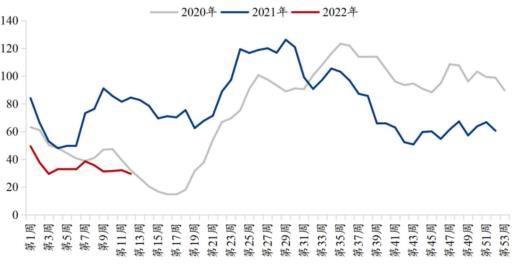

圖1:馬來西亞棕櫚油庫存

資料來源:華聯期貨 MPOB

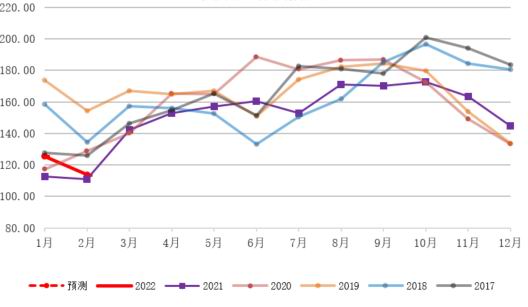

圖2:馬來西亞棕櫚油產量

資料來源:華聯期貨 MPOB

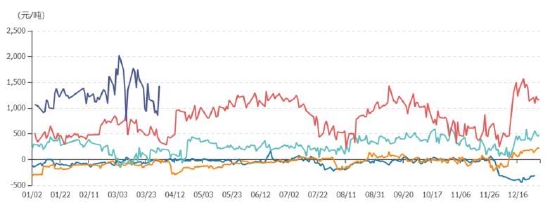

圖3:廣東24度棕櫚油基差季節性分析

資料來源:華聯期貨 wind

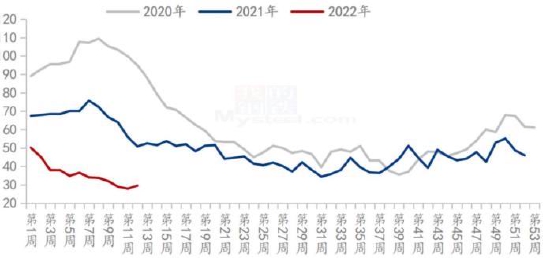

圖4:全國港口棕櫚油庫存

資料來源:華聯期貨 我的農產品網

國內方面,國內24度棕櫚油現貨基差報價華南地區參考P2205+1428元/噸。

據Mysteel調研顯示,截至2022年3月25日(第12周),全國重點地區棕櫚油商業庫存約29.58萬噸,較前周增加1.71萬噸,增幅6.14%;同比2021年第12周棕櫚油商業庫存減少21.25萬噸,降幅41.80%。

2.大豆

(1)美豆方面,3月31日美國農業部(USDA)在其種植意向報告中表示,美國2022-23年度玉米種植面積預計爲8,950萬畝,減少4%,大豆種植面積料爲9,100萬畝,增加4%。玉米種植面積也低於美國農業部2月展望論壇預測的9,200萬英畝,而大豆種植面積則高於該論壇預測的8,800萬英畝。該報告基於調查,展示對美國農民2022-23年度種植意向的預測。分析師對玉米和大豆的平均預估也與美國農業部之前對2022-23年度玉米和大豆的預估相似,分別爲9,200萬英畝和8,873萬英畝。從歷史上看,這將是美國大豆種植面積第三次超過玉米種植面積。

USDA周度出口銷售報告顯示,截止3月24日當週,美國2021/2022市場年度大豆出口銷售淨增130.58萬噸,較之前一週明顯增加,較前四周均值增加11%,市場預估爲淨增40-140萬噸。

(2)根據Mysteel農產品對全國主要油廠的調查情況顯示,3月26日至4月1日,111家油廠大豆實際壓榨量爲107.01萬噸,開機率爲37.19%。當週油廠實際開機率低於此前預期,較預估低11.56萬噸,主要因華東、山-12-東、廣東地區開機率不及預期。

3.豆油

據Mysteel農產品調研顯示,截至2022年3月25日(第12周),全國重點地區豆油商業庫存約75.31萬噸,較前周減少0.61萬噸,降幅0.80%。

4.豆粕

豆粕庫存爲29.47萬噸,較前周減少2.69萬噸,減幅8.36%,同比去年減少55.01萬噸,減幅65.12%。

圖5:國內豆油商業庫存

資料來源:華聯期貨 我的農產品網

圖6:國內沿海油廠豆粕庫存

資料來源:華聯期貨 我的農產品網

圖7:國內大豆壓榨量

資料來源:華聯期貨 天下糧倉

圖8:國內生豬存欄

資料來源:華聯期貨 wind

華聯期貨 鄧丹