華聯期貨:螺紋鋼:強預期支撐 關注需求兌現情況

主要觀點:

3月份進入鋼材傳統旺季需求階段,但疫情在各地頻發導致供需兩端的恢復均受到衝擊。其中需求端由於房建資金改善不足,工地復工較爲緩慢,而疫情管控加重導致部分工地停工,“金三”需求兌現明顯不及預期;而供應端因採暖季限產臨近尾聲,北方鋼廠陸續復產,雖然物流不暢導致鋼廠生產有所放緩,但日均鐵水產量也逐步增至230萬噸,導致庫存去化速度不及往年。

展望4月份,宏觀方面,在國內經濟下行壓力凸顯的背景下,市場對政策託底信心較足,而且短期海外大宗商品的通脹環境難以改善,宏觀預期對市場帶來支撐。供需方面,當前供需雙弱格局或將持續,由於原料價格堅挺導致鋼廠利潤壓縮,供應端的增量空間或不及預期;而下游消費短期仍受疫情影響難以出現明顯好轉,庫存去化仍面臨一定壓力,但隨着疫情逐漸受控之後,受壓制的需求有望得到集中釋放。綜合來看,宏觀穩增長和高通脹將繼續對市場帶來影響,短期將維持弱現實、強預期的狀態,鋼材價格將延續偏強運行,成本抬升對鋼價將帶來明顯支撐。

操作建議:

單邊:10合約關注下方4700支撐,建議回調做多爲主。

套利:價差150以下做多卷螺差(空RB10多HC10),止損100。

重點關注及風險因素:

下游工地復工進度、庫存去化情況、價格政策管控、疫情防控情況。

一、行情回顧

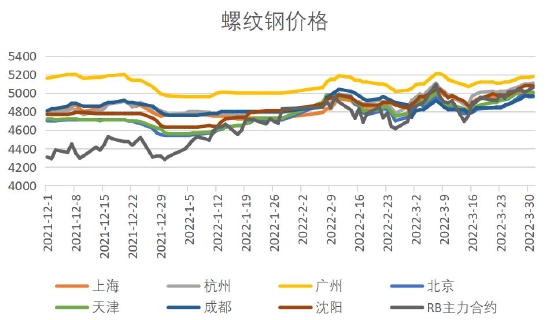

截止3月31日,全國25個主要城市HRB400螺紋鋼價格均價5105元/噸,環比2月底上漲237元/噸;上海地區螺紋鋼報價5020元/噸,環比2月底漲240元/噸;期貨2205合約收盤5092元/噸,漲399元/噸。3月份鋼材價格整體呈震盪上漲,月初價格一度小幅走高,但下游消費偏低以及疫情管控趨嚴導致需求迴歸不及預期,因此鋼價衝高回落;但隨着疫情對供給也產生影響以及國家在穩增長給出的強烈信號,鋼價在強預期的支撐下再度走高。

圖1:現貨價格

來源:MYSTEEL、華聯期貨

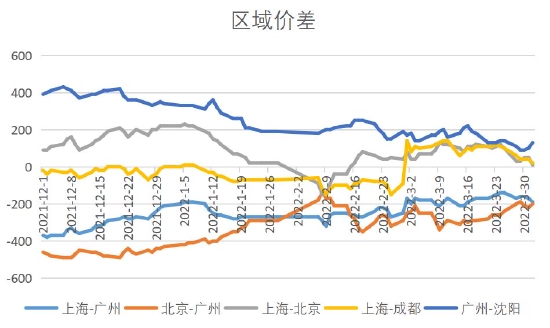

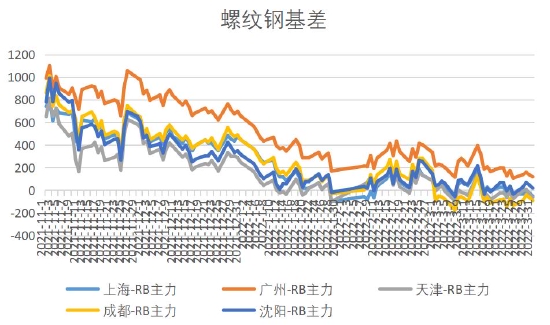

圖2:區域價差

來源:MYSTEEL、華聯期貨

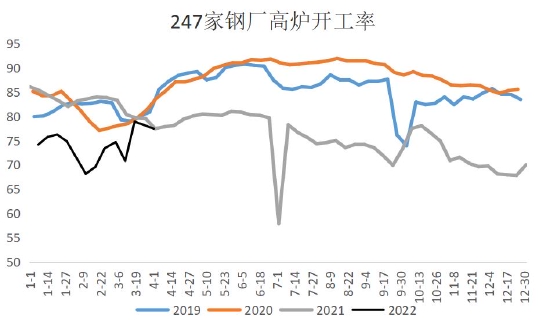

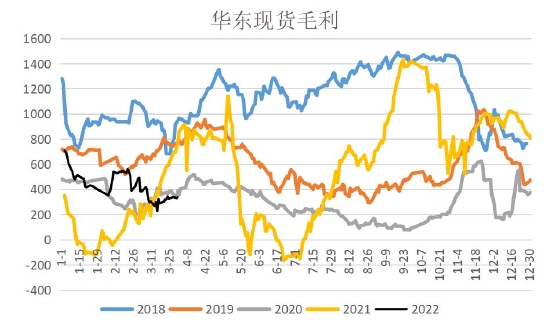

二、供應:復產節奏放緩,關注利潤變化

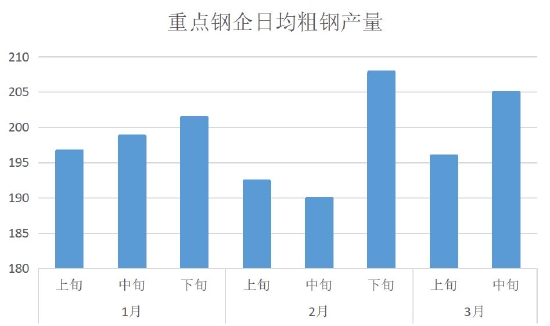

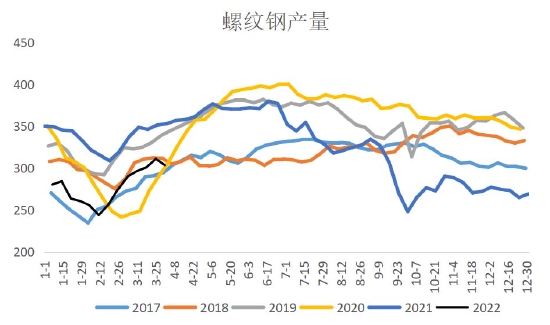

3月份隨着採暖季限產結束,北方地區高爐鋼廠明顯恢復,高爐開工率明顯回升,截止3月25日,Mysteel調研247家鋼廠高爐開工率78.21%,高爐鍊鐵產能利用率85.43%,日均鐵水產量230.27萬噸。從Mysteel統計的周度產量來看,五大鋼材產量周均954萬噸,螺紋鋼周均300萬噸。

此前市場預計鋼材供應將明顯恢復,但疫情打亂復產節奏。唐山等地由於防控加嚴導致部分鋼廠原料短缺,出現高爐燜爐減產,而部分電爐鋼廠由於廢鋼供應不足也被迫停產。另外還有利潤問題,首先由於廢鋼自3月1日起執行財稅40號文件,廢鋼價格在稅費影響下出現小幅抬升,導致電爐鋼企生產成本繼續上升,一些鋼企因虧損出現臨時停產。然後是國內焦炭、鐵礦石價格高企也增加長流程鋼企的生產成本,鋼廠整體利潤不斷受到擠壓,因此鋼廠擴產動力不足。

總體來看,疫情對鋼廠供應影響較小,隨着疫情得到控制,供應也能較快恢復,但是供應的增量受到利潤約束,預計四月份鋼廠利潤難有好轉,產量釋放空間有限。

圖3:旬度產量

圖4:螺紋鋼產量

圖5:高爐開工率

圖6:螺紋鋼毛利

來源:國家統計局、中鋼協、MYSTEEL、華聯期貨

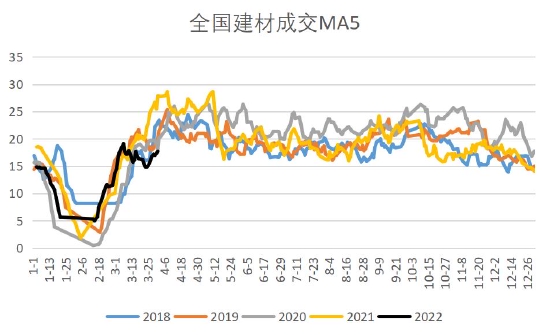

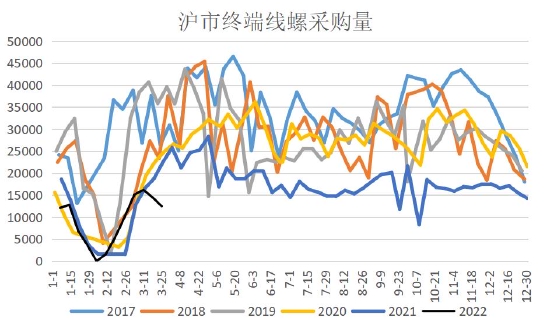

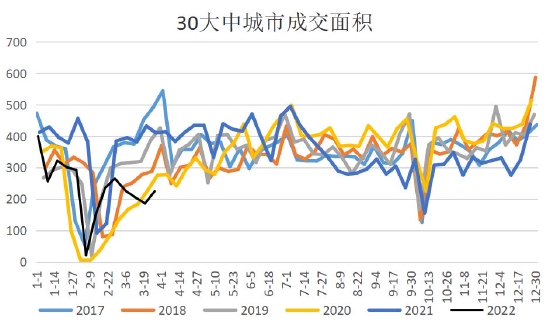

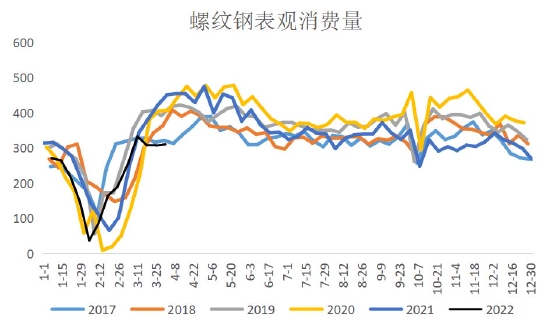

三、需求:“金三”不及預期,“銀四”仍可期待

從基建投資和房地產數據來看,1-2月份全國固定資產投資(不含農戶)50763億元,同比增長12.2%;基礎設施投資(不含電力、熱力、燃氣及水生產和供應業)同比增長8.1%;全國房地產開發投資14499億元,同比增長3.7%。在穩增長政策的驅動下固定投資增速有所改善,但是房地產投資仍在下滑,從兩會定下的5.5%左右的GDP增長目標來看,經濟增長不僅靠基建投資拉動,房地產投資也需穩住,因此我們看到近期不斷有地方不限購、下調房貸利率等現象頻繁出現,後期地產端仍存在修復空間。

但是,3月份的旺季需求成色不足,一方面是疫情導致部分地區管控政策令下游工地停工增多,一方面是房建資金改善不足,工地復工緩慢。按照鋼聯統計的樣本數據進行計算,螺紋鋼3月前四周表需1205萬噸,同比去年減少190萬噸,減幅13.62%。

綜合來看,金三已過,隨着四月天氣好轉和疫情控制,受疫情壓制的部分下游需求有望得以釋放,鋼材消費將環比改善,需求預期依舊向好。

圖7:建材成交量

圖8:滬市線螺採購

圖9:30大中城市成交

圖10:螺紋鋼表觀消費量

來源:國家統計局、MYSTEEL、華聯期貨

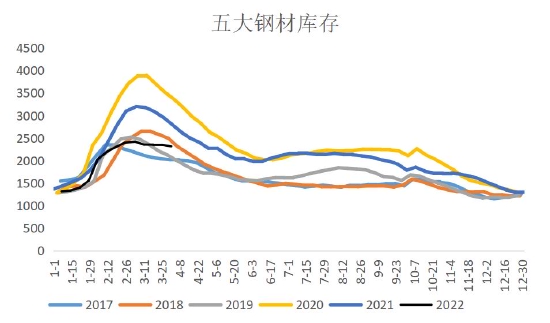

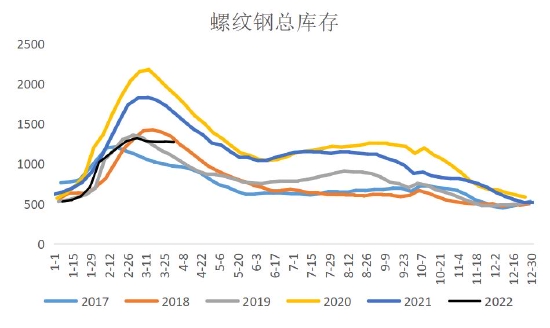

四、庫存:受疫情干擾,去庫偏慢

進入3月份後,鋼材迎來去庫拐點,但是疫情防控導致物流運輸受到限制,鋼廠出貨不暢,鋼廠庫存有所回升;而下游消費也因疫情出現下降,終端採購放緩導致社會庫存降幅收縮,因此整體庫存去化緩慢,甚至一度出現逆季節性累庫。未來隨着疫情控制後,庫存有望繼續去化。

圖11:五大鋼材庫存

來源:MYSTEEL、華聯期貨

圖12:螺紋鋼庫存

來源:MYSTEEL、華聯期貨

五、期現價差

截止3月31日,北京地區螺紋鋼報價5010元/噸,上海地區螺紋鋼報價5020元/噸,廣州地區螺紋鋼報價5210元/噸,螺紋鋼2210合約收盤價5160元/噸。由於現實需求偏弱導致現貨上漲承壓,因此鋼價漲幅較小,但期貨價格在需求預期支撐下不斷走高,特別是對遠月預期較好,主力在移倉2210合約後仍穩步上漲,已經出現期貨升水現貨,部分期現正套的資金入場增加。

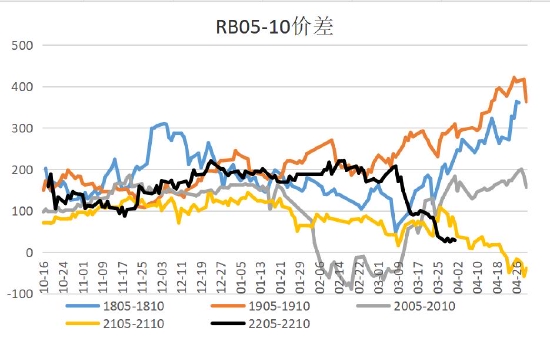

合約價差方面,05-10價差明顯收窄,弱現實、強預期導致遠月價格不斷走高,預計價差將繼續縮小。

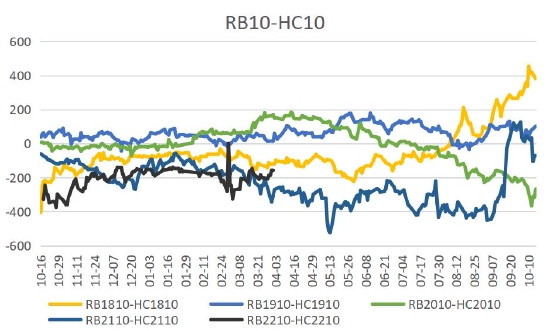

卷螺方面,近期唐山高爐復產較多導致熱卷產量回升較快,令卷板價格承壓,但海外價格高企導出口有所增加,板材或強於建材。

圖13:期現基差

來源:MYSTEEL、華聯期貨

圖14:合約價差

來源:MYSTEEL、華聯期貨

圖15:卷螺差

來源:MYSTEEL、華聯期貨

圖16:盤面利潤

來源:MYSTEEL、華聯期貨

六、結論

展望4月份,宏觀方面,在國內經濟下行壓力凸顯的背景下,市場對政策託底信心較足,而且短期海外大宗商品的通脹環境難以改善,宏觀預期對市場帶來支撐。供需方面,當前供需雙弱格局或將持續,由於原料價格堅挺導致鋼廠利潤壓縮,供應端的增量空間或不及預期;而下游消費短期仍受疫情影響難以出現明顯好轉,庫存去化仍面臨一定壓力,但隨着疫情逐漸受控之後,受壓制的需求有望得到集中釋放。綜合來看,宏觀穩增長和高通脹將繼續對市場帶來影響,短期將維持弱現實、強預期的狀態,鋼材價格將延續偏強運行,成本抬升對鋼價將帶來明顯支撐。

操作上,RB2010合約上方壓力在5600附近,下方支撐4700附近,可回調逢低做多。

華聯期貨 孫偉濤