華聯期貨:PVC:強預期與弱現實反覆 關注需求兌現

主要觀點:

1月期貨主力合約價格波動近600點,主要受需求強預期與節後高庫存弱需求壓力反覆擾動。從基本面來看,短期上游企業受脹庫及虧損嚴重影響開工率有所下滑,預計短期供應壓力不大,中期有所恢復;下游製品企業開工還處在節後的緩慢恢復中,不過在短期價格下行背景下也刺激了部分投機補庫需求,整體開工率預計農曆正月十五後將逐步提升至正常水平。出口需求方面環比走強。而庫存方面廠庫及社庫均還在累庫中,庫存壓力較大。估值方面電石市場價格節後下調驅動走弱。總體看節前強預期刺激下的盤面快速反彈,面臨着弱現實需求的壓力回調。盤面經過連續下跌後短線暫企穩,中長線預計仍有再度反彈機會,重點關注房地產數據是否回暖。

操作建議:

技術面關注60日均線支撐,如節後需求逐步恢復庫存拐點提前到來,可逢低做多05爲主,上方壓力參考6700-7000區間。

重要監測點:

下游需求;房地產數據;社會庫存;黑色系走勢;上游開工;電石、原油價格。

一、行情回顧

2023年1月PVC主力合約呈現先揚後抑走勢,在春節假期前突破震盪區間創出6700的反彈新高,而在節後歸來持續下跌調整,一週即抹去全部漲幅,在1月的最後兩個交易日兩根大陰線調整下基本回落至12月的震盪區間。自11月開始,黑色建材系商品均開始交易強預期邏輯,及對長期房地產內需看好,在節前市場繼續強化該預期推升盤面走高。但節後歸來,PVC累庫較多,需求恢復較慢,市場重新關注弱現實下的壓力而出現價格回調。

圖1 PVC指數日K線走勢

來源:文華財經 華聯期貨

二、基本面分析

1、供應

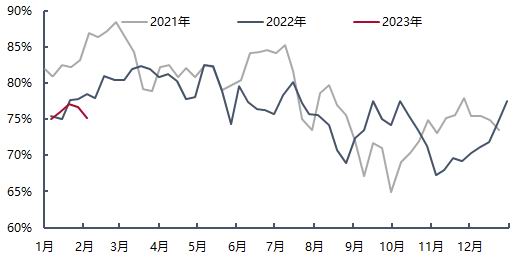

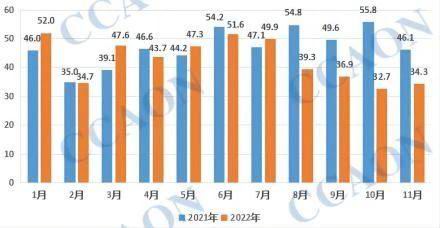

據隆衆統計,截至2月初,PVC上游生產企業開工率75.11%,環比減少1.63%,同比減少3.31%;其中電石法73.27%,環比減少2.34%,同比減少7.42%;乙烯法81.78%,環比增加0.93%,同比增加10.92%。從上游檢修情況來看。1月國內PVC裝置檢修涉及產能287萬噸/年,環比12月減少60.58%,同比去年減少30%。總體上游開工率一季度還將維持季節性回升。

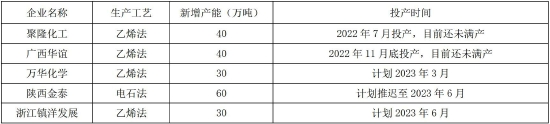

從新增產能來看,上半年壓力暫不大,僅有萬華化學乙烯法30萬噸計劃3月投產,主要產能或在下半年形成量產。

表1 PVC上游裝置1月檢修情況

來源:華聯期貨 隆衆資訊

圖2 PVC上游開工率(隆衆)

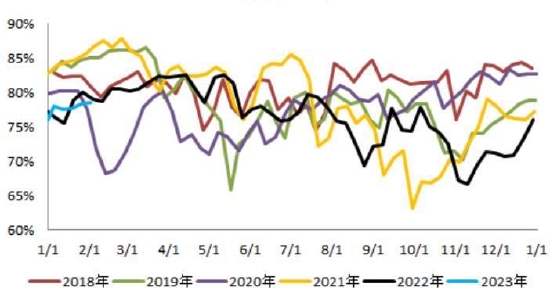

圖3 PVC上游開工率(卓創)

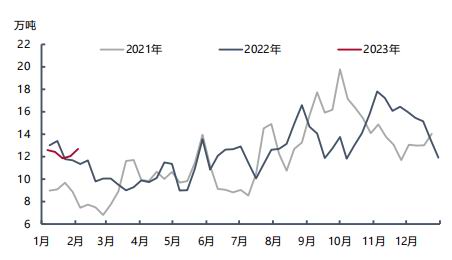

圖4 PVC檢修損失量

來源:隆衆資訊 卓創

表2 2022-2023年PVC計劃新增產能情況

來源:隆衆資訊 卓創

2、進出口情況

2022年PVC粉累計進口36.23萬噸,同比減少9.04%,整體延續了近年來的低進口量(除2020年受疫情影響衝高);2022年PVC粉累計出口196.58萬噸,同比增加12.09%。2022年,我國PVC主要銷往印度、越南、埃及,俄羅斯和土耳其,佔比分別是29.6%、10.0%、5.5%、5.1%和5.0%。年內主要是4-8月出口量顯著高於往年同期,也得益於美國供應出口受限,印度等國需求較好,國內供需偏弱,出口窗口持續打開。不過9月開始出口放緩,美國港口堵塞問題緩解,出口恢復,衝擊亞洲。11月開始,印度下游客戶階段性加大向中國採購PVC,對國內PVC出口業務形成利好,但考慮到其他主要出口地的恢復情況,預計出口量持續高位的難度較大。另外年初印度終止對華反傾銷,8月以來,印度又開始對我國多項產品採取反傾銷措施,2023年1月23日印度商工部發布公告,對原產於或進口自中國大陸和中國臺灣地區的除卷狀和片狀外的乙烯基瓷磚作出反傾銷肯定性終裁,建議對上述國家和地區的涉案產品徵收爲期5年的反傾銷稅。從製品出口來看,2022年PVC鋪地材料出口507.12萬噸,同比減少11.46%。爲近來年的首次負增長。一方面是終端客戶前期備貨充足,新的需求預期有限,另一方面是國際經濟下行壓力增大,普遍的通脹導致消費能力下降。美聯儲年內開始激進加息,住房抵押貸款利率大幅提高,抑制房屋對地板需求,10月地板出口創年內新低。從出口國別來看,我國PVC地板出口主要目的地是美國、加拿大、德國、澳大利亞、荷蘭等,以北美爲主,歐洲其次。總體來看,隨着全球疫情形勢趨穩,美國的低價貨源衝擊,海內外貿易形勢變化,PVC粉及製品出口預計在2023年均會下降。

圖5 PVC粉月度進口量

圖6 PVC粉月度出口量

圖7 中國PVC地板出口量

來源:WIND 華聯期貨 氯鹼網

3、需求

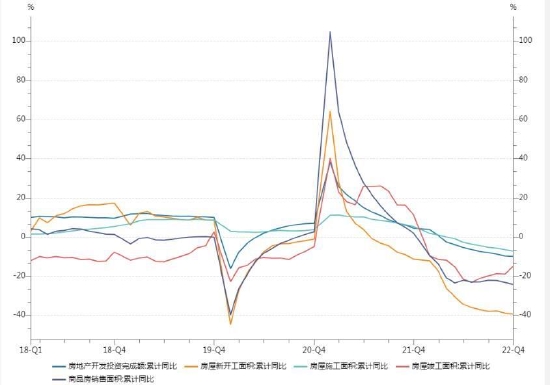

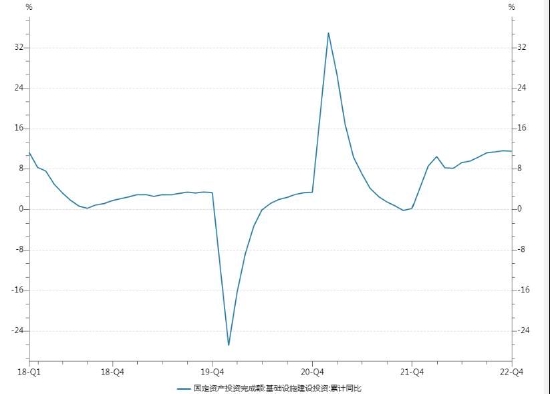

從宏觀層面來看,PVC是偏向於房地產後週期需求的商品,下游需求與房地產行業密切相關。面對樓市困境,2022年四季度以來,國家及地方出臺多項穩地產保交樓促銷售政策。在2022年12月16日的中央經濟工作會議上,要求確保房地產市場平穩發展,紮實做好保交樓、保民生、保穩定各項工作,滿足行業合理融資需求,推動行業重組併購,有效防範化解優質頭部房企風險,改善資產負債狀況。從現實來看當前市場銷售仍在築底,克而瑞地產研究數據顯示,今年春節成交同比下降14%。一線購房需求則相對“堅挺”,雖然春節周成交量同比下降72%,但仍顯著好於2021年、2019年同期。據券商中國,今年春節期間,受房企推盤積極性較低影響,重點城市新房成交仍然同比下降,但是二手房帶看量、景氣指數及新房找房熱度等先行指標較去年春節期間有明顯提升。據諸葛找房數據,2023年春節假期重點15城新房成交386套,同比下降58.4%。不過我們相信在政策面正不斷迎來改善的背景下,中央維護房地產市場平穩發展的決心已經十分明顯。隨着供需兩端全國性政策的加速釋放,政策正在形成合力,走向新一輪寬鬆週期。需求端的恢復將會是後續市場企穩的最關鍵因素。

而另一大需求方面基建投資原本在2018年完成了下臺階,但2022年爲對沖地產下行壓力,“適度超前”基建投資,全年基建投資迎來兩位數增長。中國經濟短週期被地產左右,作爲逆週期對沖項,基建與地產必然呈現出此強彼弱的週期關係。在2023年地產企穩情況下,基建投資增速或較2022年回落。

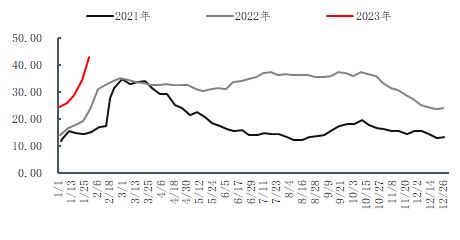

從終端表現來看,2023年1月下游製品企業開工環比大幅下降,主要是春節假期影響,下游基本停工放假,需求停擺,目前逐步恢復中,預計在農曆正月十五後會逐步恢復正常。而在節後價格回調背景下,下游投機性需求顯現,現貨成交偏好。

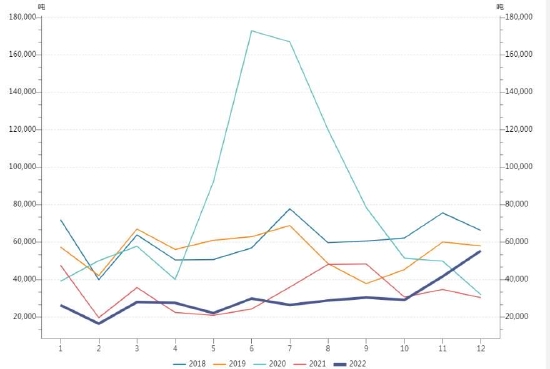

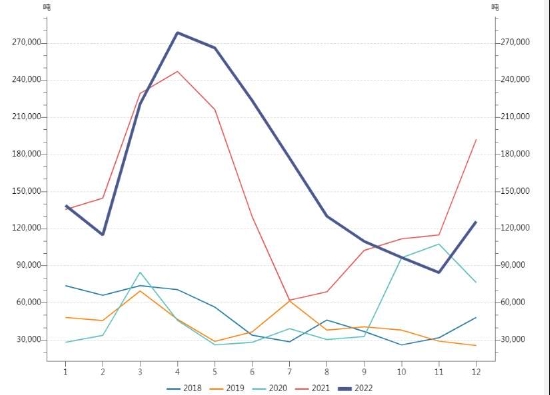

圖8 房地產數據

圖9 基建投資增速

圖10 PVC下游製品企業開工率

來源:WIND 華聯期貨 隆衆資訊

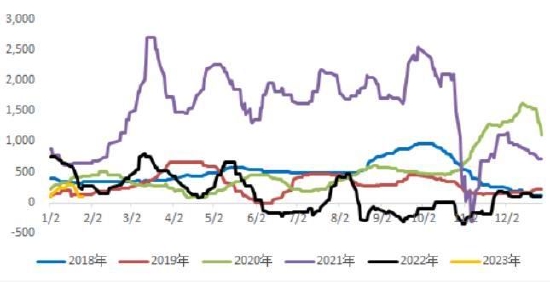

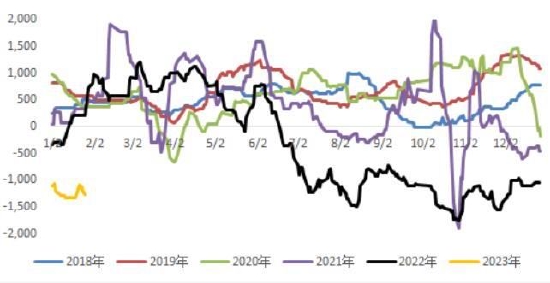

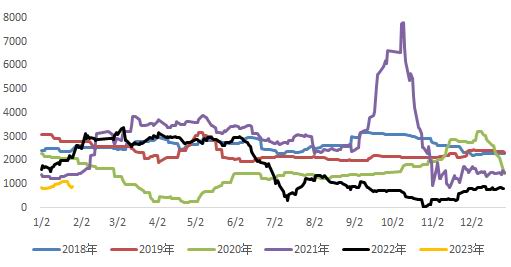

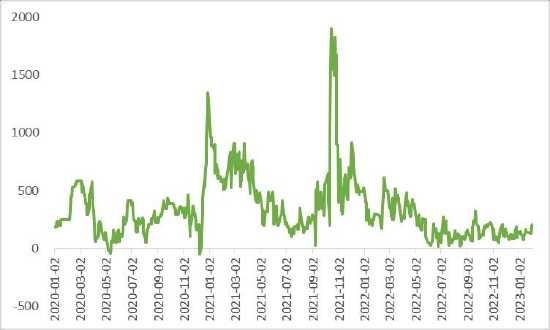

4、庫存

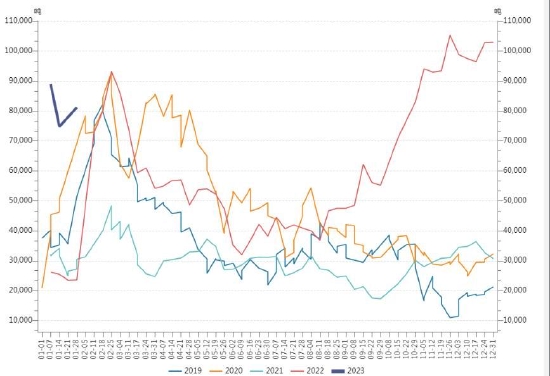

據隆衆統計,截至1月30日,國內PVC社會庫存47.94萬噸,環比增加29.55%,同比增加79.52%;其中華東地區34.94萬噸,環比增加20.67%,同比增加60.98%;華南地區13萬噸,環比增加61.49%,同比增加160.00%。社會庫存符合季節性累庫特徵,上游正常生產下游短暫停擺,不過當前社庫處於同期歷史最高位,去庫壓力較大,關注庫存拐點。而上游方面,截至1月27日,PVC企業庫存量61.07萬噸,環比12月增加28.71%,受節日期間下游需求停滯及汽運運輸緊張等因素增加。截至2月3日,上游廠庫庫存可產天數在10.8天,環比增加0.8天。受節日期影響下游需求清淡,市場倉儲部分停裝,企業廠庫庫存略有增加。

圖11 社會庫存(隆衆口徑)

圖12 社會庫存(卓創口徑)

圖13 上游庫存

圖14 上游生產企業廠庫庫存天數

來源:華聯期貨 隆衆資訊 WIND 卓創

5、估值

自去年以來,電石價格重心逐步下移,上游煤炭在國家政策保供穩價背景下,難再現2021年煤超瘋行情,電石法PVC估值下移。從近期產業鏈利潤來看,電石開工負荷提升,內蒙出廠與山東送到價下調,電石利潤下跌。而PVC現價重心下移,西北氯鹼綜合一體化企業利潤下調,山東外採PVC單噸進一步虧損。V估值整體維持偏低,從對上游開工率影響到供應看對價格有一定支撐。

圖15 電石各地採購價格

圖16 電石利潤

圖17 山東外採法利潤

圖18 西北氯鹼綜合利潤

來源:華聯期貨 WIND 玄德供應鏈

6、價差

乙烯法-電石法價差在2021年也出現大幅波動,基本與基差出現類似的巨幅波動。2022年表現出上半年波動大,下半年趨穩。不過從中長期來看,新增產能以乙烯法爲主,後期電石法佔比高、乙烯法佔比低的格局會有所改變,乙-電價差重心或繼續收窄,不過也要注意原油價格的擾動。從近年來基差走勢來看,多數時間維持在±200元的正常區間。不過自2020年開始大幅波動,其基差在四季度達到了1000的高位。而進入2021年,在黑色及煤化工商品瘋漲背景下,基差更是創出了近兩千元的歷史高位。隨着政策調控,現貨價格跌幅更大,基差逐步修復至合理水平。2022年以來基差較爲平穩,多數波動不大,主要在0-200區間運行。

圖19 PVC乙-電價差

圖20 PVC基差

來源:華聯期貨 WIND

三、技術面分析

PVC05合約在反彈突破前期震盪區間上沿後再度回落,目前在60日均線附近小幅企穩,下方支撐區間關注6000-6170,上方壓力6500-6700。短線趨勢依舊向下,中長線線處於偏弱震盪。

圖21 PVC2305日K線

來源:華聯期貨 文華財經

四、結論和操作策略

供應端預計短期壓力不大,中期恢復;需求端逐步恢復中。關注去庫拐點。估值方面驅動中性偏強,電石市場價格節後下調驅動走弱。盤面經過連續下跌後短線暫企穩,中長線預計仍有再度反彈機會,重點關注房地產數據是否回暖。技術面關注60日均線支撐,如節後需求逐步恢復庫存拐點提前到來,可逢低做多05爲主,上方壓力參考6700-7000區間。

華聯期貨 黃桂仁