Mysteel解讀:12月蛋價弱勢盤整 1月或存上漲預期

我的鋼鐵網

【導語】12月中上旬雞蛋市場受供應增加、需求低迷,庫存壓力較大等利空因素制約,蛋價出現多次下探。截至12月20日,全國主產區均價爲4.04元/斤,較12月1日下跌0.57元/斤,跌幅達12.36%。下旬伴隨蛋價觸底,刺激下游拿貨積極性提升,同時受元旦需求拉動價格出現小幅反彈。1月即將迎來季節性旺季,月內各環節受春節備貨提振,需求面或有所改善,蛋價存上漲預期。不過考慮到當前供需關係難有大的改變,1月上漲幅度或有限。

數據來源:鋼聯數據

供增需弱 庫存壓力過大 12月蛋價多次下探

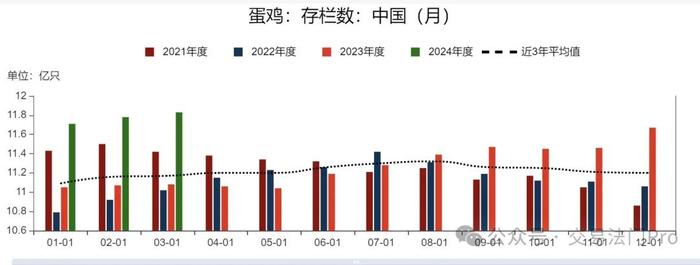

供應環比增加:12月新開產蛋雞多爲今年8月份補欄雞苗,本月待淘老雞多爲去年7月前後補欄雞苗。通過前期雞苗數據對比,12月新開產數量高於理論淘汰量,本月在產蛋雞存欄量處於緩增態勢。疊加近期肉種雞進入停孵期,種蛋轉商品蛋增加,故雞蛋供應增量較爲明顯。

市場需求低迷:上半月雖有“雙十二”電商節拉動,但提振力度微乎其微,終端走貨持續偏淡。同時北方市場受降雪影響,部分學校與機構停課、停工,致使採購量階段性減少。加之生豬、蔬菜價格偏低,對蛋白替代作用增強。由於市場需求面支撐不足,月中上旬價格持續走低。下旬隨着蛋價觸底,刺激部分二、三批拿貨積極性提升,且臨近元旦,商超存促銷活動採購量增加,局部蛋價迎來小幅反彈。

庫存壓力明顯:據Mysteel數據統計,截至12月27日,12月生產與流通環節日均庫存分別爲1.31天、1.87天,較11月日均分別增加0.28天、0.47天。由於11月份天氣轉涼,雞蛋利於存儲,疊加市場心態看好後市,各環節主動建立部分庫存。而進入12月需求低迷,市場成交清淡,蛋價未漲反跌,下游採買心態轉爲謹慎,養殖戶與貿易商出貨均困難,各環節庫存量繼續被動增加。

1月蛋價或小幅上漲

1月供應或微增:根據當前蛋雞生長週期及淘雞日齡,通過前期雞苗補欄數據推出1月在產蛋雞存欄量仍存增加預期。不過考慮到春節前養殖單位會集中淘汰部分老雞,淘汰雞實際出欄量或大於理論出欄量,預計1月在產蛋雞存欄量增幅或收窄。同時1月底臨近春節,各環節優先以積極清庫爲主,因此1月雞蛋供應量整體微增。

1月需求或向好:1月中上旬受春節效應提振,食品企業將陸續開啓備貨通道,商超禮盒需求亦增加。不過考慮到今年各地消費相對低迷,羣衆購買力下降,食品企業銷量不及往年,預計提振力度相對有限,中上旬蛋價存上漲預期。月尾銷區市場隨着學校及工廠提前放假,外來務工人員返鄉,外銷量或有所轉弱。而各地內銷市場隨着流動人口逐漸增加,終端消費將陸續恢復,春節前內銷仍有增量可能。

綜合看來:1月中上旬受春節效應提振,食品企業及商超等將迎來集中備貨,雞蛋價格或震盪走強,但幅度相對有限,漲幅約在0.30-0.40元/斤。下旬待各環節備貨結束後,市場多以零星補貨爲主,蛋價漲勢或放緩,月尾不乏存轉弱預期。