銀河期貨:拋儲搶收雙驅動 棉花價格上新高

第一部分 綜述

7月國內棉花價格大漲,現貨價格從7月初的16000漲至現在的17400,鄭棉主力合約價格從一萬六附近漲至目前的17500附近,美棉價格漲幅相對小,從7月初的86美分漲至當前的90美分附近。國內棉花供應仍寬鬆,大量商業庫存+大量進口棉+儲備棉,下游需求也非常好,淡季不淡,大量東南亞訂單迴流,紡織品服裝出口情況非常好,國內消費情況也好,紡織企業紗布庫存維持在低位,利潤也繼續維持在高位,是近些年紡紗利潤最好,持續時間最長的階段,從而也導致紡紗產能大量增加。

8月份從供應端來看,棉花供應預計仍然比較寬鬆,特別是進口配額逐步到位後進口棉大量通關短期會對市場形成一定的衝擊,但是隨着新花收購即將到來,市場搶收新花的預期越來越重,新花搶收的預期影響將超過進口棉的衝擊,最終對盤面形成一定向上的驅動。而消費端隨着8、9、10月份的消費旺季到來,下游消費將進一步支撐價格走高。從供需層面上講預計棉花供應寬鬆,需求持續好轉,因此棉花基本面是一個震盪略偏強的趨勢。然而我們也需要看到,7月份棉花價格大漲其實已經消化了一部分搶收新花的預期,價格已經大幅上漲,1月合約最高超過了一萬八,這一價格是近些年來棉花價格的高位區間,相對而言安全邊際低,下跌風險較高。在新花收購前市場可能偏樂觀一些,震盪略偏多,一旦價格大漲至更高位或者棉花收購開始,面對套保盤壓力和新花大量上市的壓力,價格下跌的風險將非常大,此外美國對於貨幣流動性的預期如何都將影響大宗商品的整體走勢。綜上,投資者在節奏把控上要多注意。

第二部分 綜合分析

一、國際市場

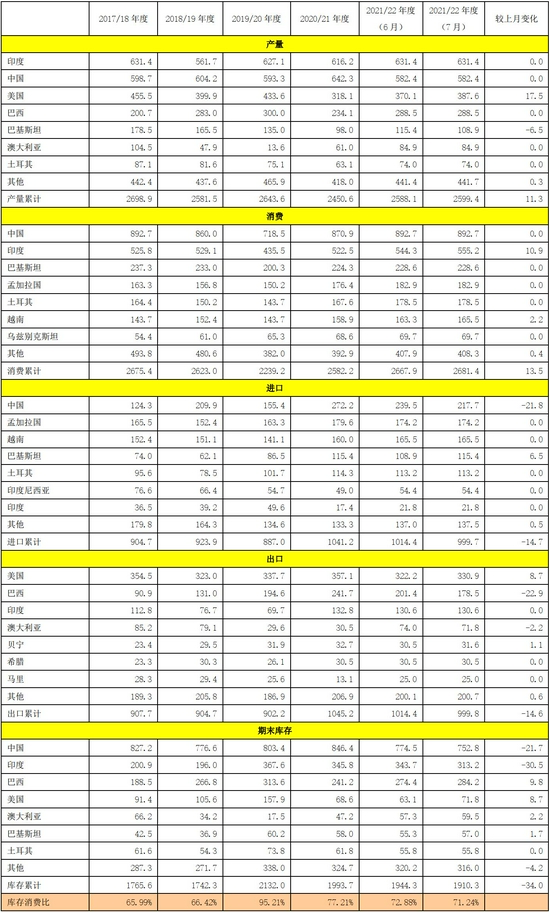

全球:7月份USDA棉花供需月報調整幅度變化不大,小幅調增了產量和消費,調減了全球棉花期末庫存。根據USDA最新報告,2021/22年度全球棉花產量小幅增加11.3萬噸至2599.4萬噸,其中美國棉花產量調增17.5萬噸至387.6萬噸;消費方面,印度消費量上調10.9萬噸至555.2萬噸,全球消費量上調13.5萬噸至2681.4萬噸;期末庫存方面中國和印度調減,巴西和美國調增,全球棉花下調34萬噸至1910.3萬噸;全球庫存消費比下調至71.2%。

表1:美國農業部(USDA)2021年7月份全球棉花產銷預測(萬噸)

數據來源:銀河期貨、USDA

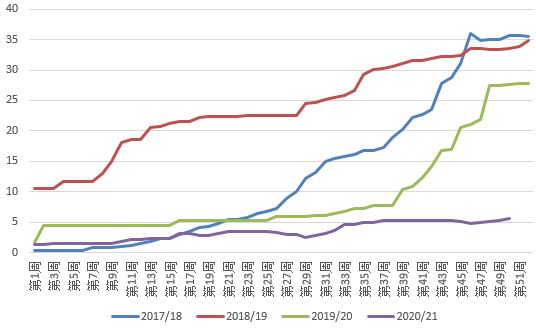

美國:7月份USDA的將美國2021/22年度棉花產量調增18萬噸至388萬噸。當前美棉苗情較好,新年度美棉籤約情況較差,基本棉略偏弱。

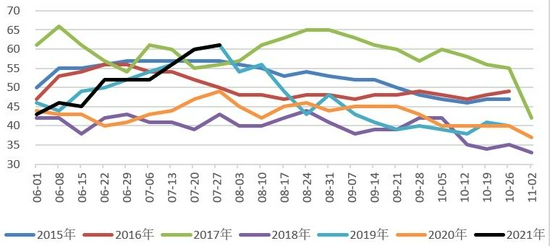

美國農業部7月26日發佈的美國棉花生產報告顯示,美國棉花現蕾進度爲78%,比去年同期低4個百分點,比過去五年平均值低5個百分點。美國棉花結鈴進度爲37%,比去年同期低3個百分點,比過去五年平均值低5個百分點。美國棉花生長狀況達到良好以上的佔61%,較去年同期高12個百分點,差苗比例爲8%,比去年同期低8個百分點,這一比例處於近些年曆史同期的低位。綜合來看今年的棉花苗情甚至可能還是略偏好一些。

圖1:生長狀況好+生長狀況非常好佔比

數據來源:銀河期貨、wind

圖2:生長狀況不好+生長狀況非常不好佔比

數據來源:銀河期貨、wind

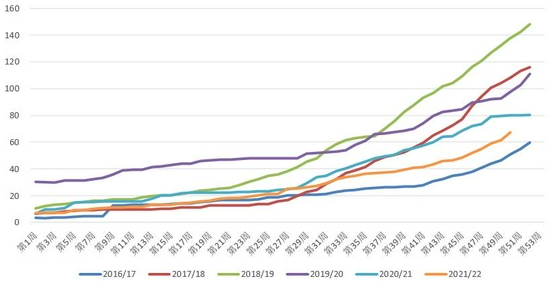

根據USDA最新報告,截至7月15日一週美國2020/21年度陸地棉累計簽約量爲367.21萬噸,簽約進度爲107%,5年均值爲112%,截至當周累計裝運量爲325.81萬噸,裝運進度爲95%,5年均值爲95%。新年度美棉籤約量爲67.41萬噸,大幅低於往年同期的簽約量,此外2020/21年度的簽約進度也大幅低於往年同期,可結轉到下年度量也非常少。新年度美棉籤約量低的主要原因是中國簽約差,前幾年同期中國已經簽約了美棉二三十萬噸,但是今年中國簽約新年度棉花的量還不到6萬噸,後期若中美能夠在商貿易方面達成協議,中國可能將大量採購美棉,這是對美棉的潛在利好。

表2:新年度美棉籤約出口情況

數據來源:銀河期貨、USDA

圖3:美棉新年度簽約量統計(萬噸)

數據來源:銀河期貨、wind

圖4:中國簽約新年度美棉量統計(萬噸)

數據來源:銀河期貨、wind

印度:據印度媒體報道,7月中旬以來,前進緩慢的西南季風雨終於加快步伐,中部棉區古吉拉邦、馬哈拉施特拉邦、中央邦等地迎來持續降雨,旱情得到全面緩解,棉花播種有所提速;而北部旁着普邦、哈里亞納邦和拉賈斯坦邦雖然降雨不充足,但因機械化播種全面結束,再加上人工灌溉條件比較成熟,所以對雨水的依賴度較低。因此整體看,7/8月份印度中部、南部棉區播種進度大提速。根據相關報告顯示:截至7月22日,印度棉花種植總面積爲1089.33萬公頃,達到正常面積的88%,其中馬邦播種面積達366.9萬公頃,達到正常面積的87%,古吉拉特邦播種面積爲209.16萬公頃,達到正常面積的80%,特倫甘納邦播種面積爲210.9萬公頃,達到了正常面積的116.6%。

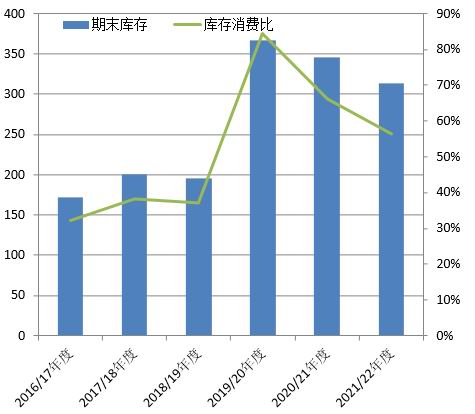

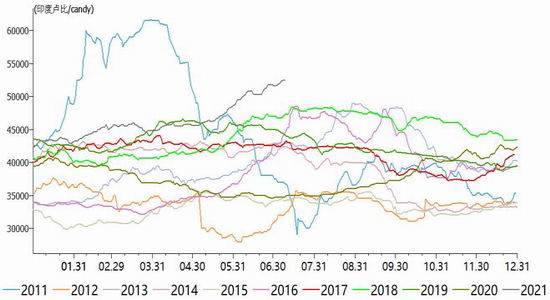

新年度USDA調高印度國內的棉花消費,下調了印度棉花的期末庫存和庫存消費比。供應方面現在是印度棉花消化庫存階段,印度棉花供應青黃不接,另外有印度最低籽棉收購價格做支撐。需求方面,當前印度國內疫情基本上已經算是控制住了,其國內棉花的消費量將逐步上來。因此,印度棉花價格持續走高,目前印度棉花價格已經衝高至近些年的高位。雖然印度的基本棉情況也比較好,但是高企的印度棉花也帶來了較大的風險。

表3:印度棉花供需平衡表(萬噸)2021.7

數據來源:USDA、銀河期貨

圖5:印度棉花現貨S-6價格走勢

數據來源:銀河期貨、wind

圖6:印度棉花現貨S-6價格季節性走勢

數據來源:銀河期貨、wind

二、國內市場:棉花供應寬鬆,需求仍較好

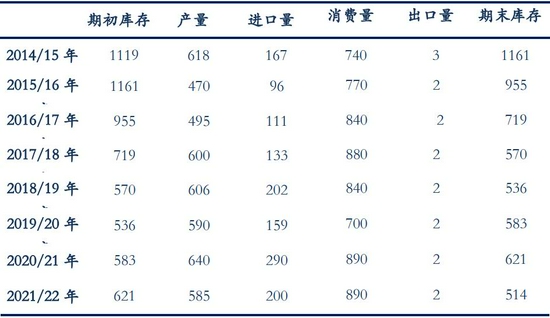

概述:7月份國內棉花供應仍充足,300多萬噸的商業庫存+大量進口棉+儲備棉,按照儲備棉成交60萬噸,棉花進口量45萬噸(每月15萬噸)計算,預計在10月份新花大量上市前的3個月裏面有四百多萬噸的棉花供應量,棉花供應很充足。消費端,雖然7月份是紡織行業傳統淡季,但是淡季不淡,無論是出口數據還是內銷數據都非常不錯,中端紗布庫存也維持低位,紡織企業訂單情況不錯,紡紗利潤情況非常好。8月份棉花整體供應仍充足,而消費將迎來行業傳統旺季,消費將進一步好轉。

表4:中國棉花供需預測(2021年7月)單位:萬噸

數據來源:銀河期貨、wind資訊

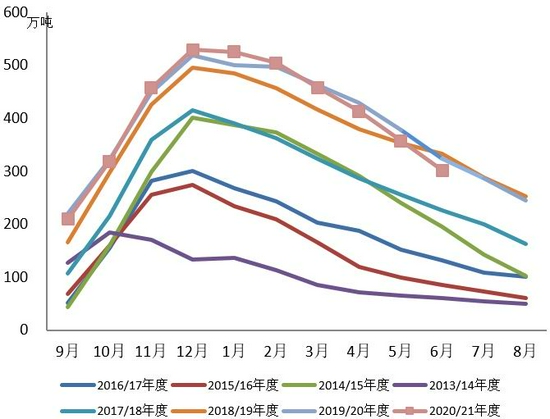

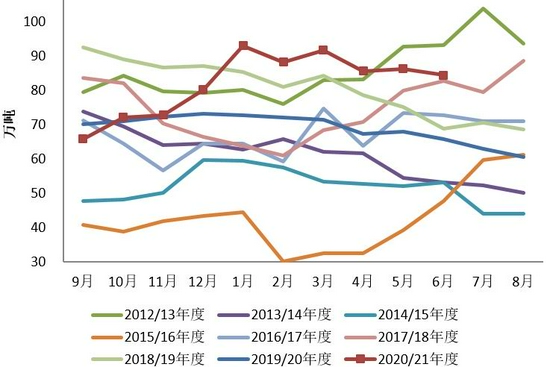

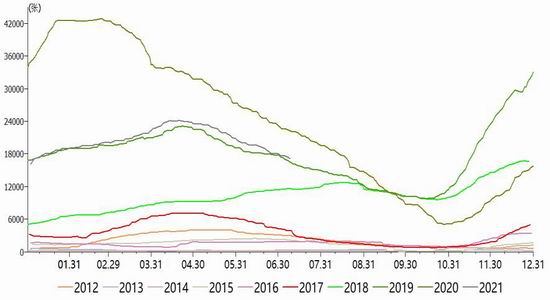

1、商業庫存同比減少,新疆棉出疆量下降

商業庫存:當前處於消化商業庫存階段,棉花的商業庫存繼續下降,由於下游紡織企業保持較高開機率,下游市場相對銷售順暢,紡織企業對棉花的消費增加,商業庫存同比也出現了下降。根據中國棉花信息網數據,6月底全國棉花商業庫存爲301.73萬噸,環比下降56.06萬噸,同比減少22.16萬噸,其中新疆庫棉花157.39萬噸,環比減少47.96萬噸,同比減少13.43萬噸,內地庫棉花93.84萬噸,保稅區棉花50.5萬噸。

6月出疆棉總計發運33.95萬噸,環比減少7.15萬噸,減幅17.4%。其中,通過公路發運20.29萬噸,環比減少8.17萬噸,同比增加3.59萬噸;新疆專業倉儲出疆棉通過鐵路發運量總計13.66萬噸,環比增加1.02萬噸。

圖7:全國棉花商業庫存走勢

數據來源:銀河期貨、中國棉花信息網

圖8:新疆棉出疆量統計

數據來源:銀河期貨、中國棉花信息網

2、配額逐漸到位,棉花進口量仍大

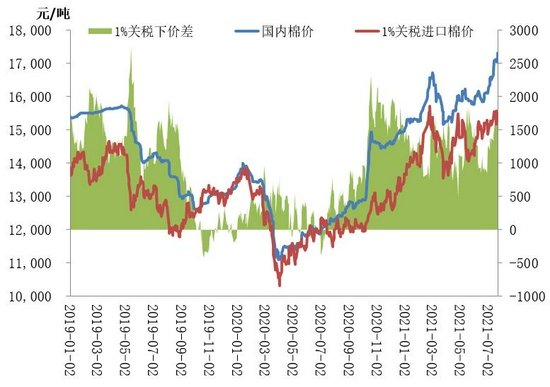

國家發改委發佈公告稱將增發70萬噸滑準配額遲遲未發放到紡織企業手中導致保稅區進口棉持續高位,且市場分析國家這一行爲的意圖可能是希望先消化一下國內的新疆棉,而配額遲遲未發放也使得市場擔憂配額集中發放短期內對市場有利空影響。在7月下旬逐漸有紡織企業收到領取配額通知,從目前的情況來看,發放配額對市場的利空影響有限,更多可能是利空出盡或者兌現後的上漲。根據中國棉花信息網數據,6月底保稅區棉花庫存有50萬噸,另外有其他渠道分享保稅區庫存有70-80萬噸。

據海關統計數據,2021年6月我國棉花進口量17.21萬噸,較去年同期增加8萬噸。2021年我國累計進口棉花154萬噸,同比增加73%。2020/21年度以來(2020.9-2021.6)累計進口棉花251萬噸,同比增加93%。隨着進口配額到位,未來幾個月預計棉花進口量將繼續維持在高位。

圖9:中國進口棉花情況

數據來源:銀河期貨、中國棉花信息網

圖10:1%徵稅下內外市場棉花價差

數據來源:銀河期貨、中國棉花信息網

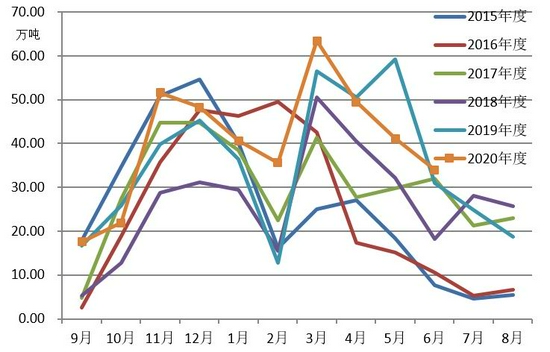

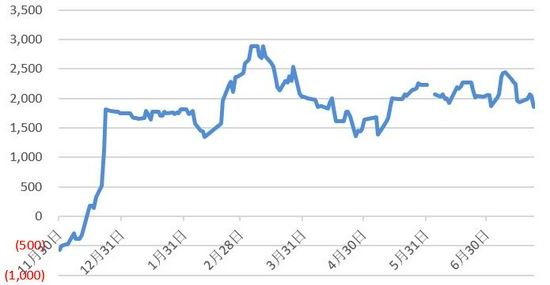

3、儲備棉成交好,成交均價逐步走高

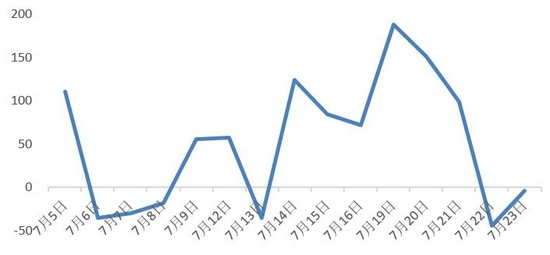

2021年儲備棉輪出時間爲7月1日至9月30日,目前來看儲備棉受到市場歡迎,成交率維持在100%,成交均價直逼現貨價格。7月5日至7月23日累計成交總量143327噸,成交率100%。此次儲備棉輪出對市場的影響更偏利多,一方面儲備棉輪出後國儲庫中的棉花庫存將再次下降,國儲庫中的儲備棉從幾年前的1100多萬噸將下降至100萬噸左右;另一方面儲備棉持續走高的成交均價以及成交率都對市場價格形成了較大的支撐。

圖11:儲備棉成交均價走勢

數據來源:銀河期貨、中國棉花信息網

圖12:新疆棉成交均價-9月合約收盤價

數據來源:銀河期貨、中國棉花信息網

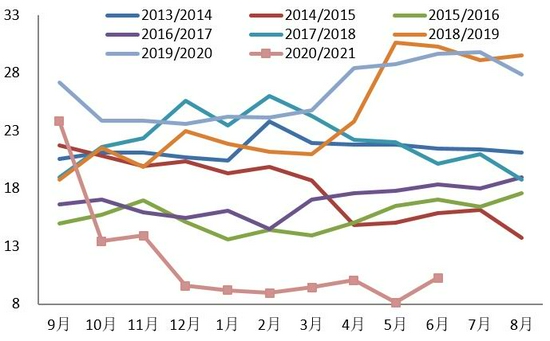

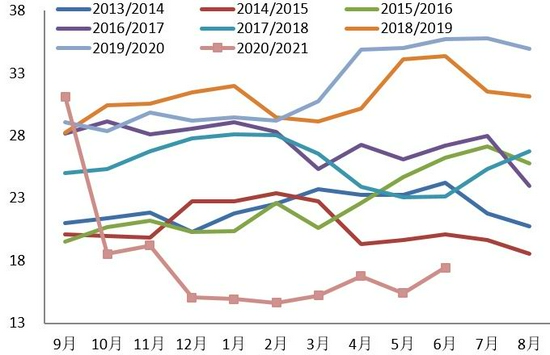

4、需求仍不錯,紗布庫存低

市場需求較好,棉紗貿易商積極採購棉紗,使得紡織企業積極備原料庫存,而紗布庫存仍處於低位,許多紡織企業接單到9月份,目前場子都處於零庫存狀態。根據中國棉花信息網數據,截至6月底紡織企業在庫棉花工業庫存量爲84.46噸,較6月底減少1.78萬噸,同比增加18.29萬噸。根據中國棉花信息網數據,截至6月底,紡織企業紗線庫存天數爲10.27天,較6月增加2.15天,同期坯布庫存天數爲17.45天,較6月增加2.03天。利潤方面,雖然7月爲紡織行業的傳統淡季且利潤不及前期,但是目前利潤仍然非常不錯,是近幾年來利潤最好的時候之一,目前C32S的利潤每噸仍在一千元到兩千元左右。

隨着未來8、9、10月份的紡織旺季到來,預計我國紡織企業的紗布庫存仍將維持在低位,紡織企業也將維持較好的利潤空間。

圖13:棉花工業庫存走勢(萬噸)

數據來源:銀河期貨、中國棉花信息網

圖14:純棉紗C32S現貨利潤

數據來源:銀河期貨、中國棉花信息網

圖15:紗線庫存週期走勢(天)

數據來源:銀河期貨、中國棉花信息網

圖16:坯布庫存週期走勢(天)

數據來源:銀河期貨、中國棉花信息網

5、內外消費均佳,未來出口存隱患

東南亞疫情加重導致許多國家開啓了封鎖措施,部分地區停工停產措施,導致部分東南亞的紡織品服裝訂單都轉移到了中國,2021年我國的紡織品服裝出口數據的非常不錯(除去去年口罩的防疫物資的影響外)。但是這種訂單的迴流並不是內生的競爭力,而是外部的疫情導致,一旦東南亞的疫情得到控制後訂單還是會流出去的,因此從這方面考慮,當前下游的繁榮現象也存在較大的隱患。從印度的疫情新增數據我們可以明顯看到印度的疫情已經得到了有效控制,而東南亞也會向印度一樣疫情逐步好轉,所以可以預見的是未來的終端消費會減少。

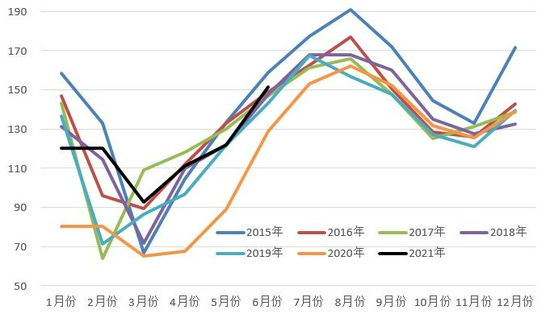

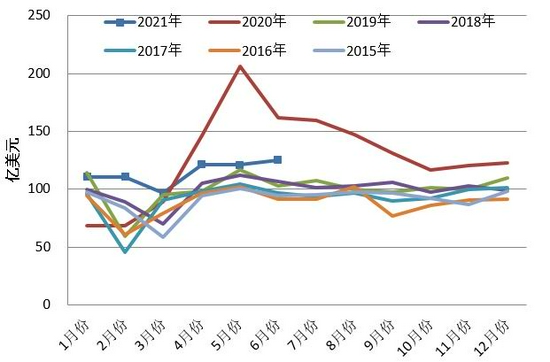

出口:6月我國紡織服裝出口276.64億美元,同比下降4.7%,其中紡織品出口125.15億美元,同比下降22.54%,服裝出口151.48億美元,同比增長17.7%。2021年1-6月,紡織服裝累計出口1403.6億美元,同比增長12.1%,其中紡織品出口686億美元,同比下降7.4%,服裝出口717.6億美元,同比增長40.5%。

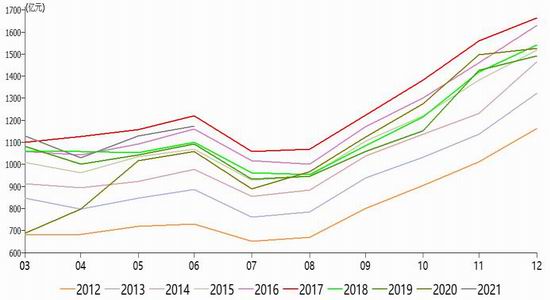

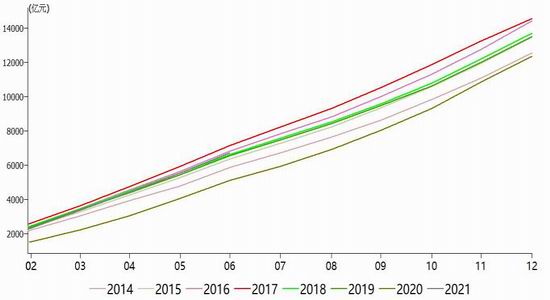

內銷:國內經濟恢復迅速,目前國內的消費情況也大幅好轉。國家統計局數據:6月份服裝鞋帽、針紡織品類零售額1174億元,同比增加12.8%。截至6月服裝鞋帽、針紡織累計零售額6738億元,同比增加33.7%。

圖17:我國服裝出口額走勢

數據來源:銀河期貨、海關總署

圖18:我國紡織品出口額走勢

數據來源:銀河期貨、海關總署

圖19:限額以上服裝鞋帽、針紡織品類零售額

數據來源:銀河期貨、國家統計局

圖20:限額以上服裝鞋帽、針紡織品類累計零售額

數據來源:銀河期貨、國家統計局

6、倉單

倉單方面,截至7月26日,鄭商所期貨倉單已生成17261張,有效預報倉單量1264張,合計18525張,按照每張倉單40噸計算,合計倉單棉量爲74.1萬噸。7月份倉單繼續季節性減少,當前倉單量與2019年同期的水平相當。

圖21:倉單數據(倉單+有效預報)季節性變化情況

數據來源:銀河期貨、wind

第三部分 交易邏輯

宏觀方面,美聯儲短期內仍不願意貨幣收緊,仍希望寬鬆的貨幣政策來刺激經濟的增長,未來幾個月利率大概率維持不變,但是考慮美國CPI大增且短期內難以下來,市場於2022年和2023年加息的預期增加,一旦美國收緊貨幣預期增加,那麼商品可能面臨普跌的現象。

國外市場,美國方面,棉花新年度棉花產量增加,從美棉苗情來較好,大概率今年美棉將豐產。消費方面,近期美陸地棉籤約銷售情況一般,新年度簽約進度低於往年同期,其中中國簽約少是主要原因,美棉基本面一般,不足以支撐大幅度的上漲,但是未來一段時間是美國颶風等天氣炒作的高峯期,未來關注天氣情況。印度國內疫情逐漸得到控制,其國內棉花消費量有望逐漸恢復。產量方面目前印度棉花的播種進度已經趕上來了,最終的播種面積可能要高於之前的預期,總產量可能也要略上調。綜上來看印度棉花基本面略偏強,但是考慮當前印度棉花價格已經較高,後期風險也比較大。

國內市場,8月份從供應端來看,棉花供應預計仍然比較寬鬆,特別是進口配額逐步到位後進口棉大量通關短期會對市場形成一定的衝擊,但是隨着新花收購即將到來,市場搶收新花的預期越來越重,新花搶收的預期影響將超過進口棉的衝擊,最終對盤面形成一定向上的驅動。而消費端隨着8、9、10月份的消費旺季到來,下游消費將進一步支撐價格走高。從供需層面上講預計棉花供應寬鬆,需求持續好轉,因此棉花基本面是一個震盪略偏強的趨勢。然而我們也需要看到,7月份棉花價格大漲其實已經消化了一部分搶收新花的預期,價格已經大幅上漲,1月合約最高超過了一萬八,這一價格是近些年來棉花價格的高位區間,相對而言安全邊際低,下跌風險較高。在新花收購前市場可能偏樂觀一些,震盪略偏多,一旦價格大漲至更高位或者棉花收購開始,面對套保盤壓力和新花大量上市的壓力,價格下跌的風險將非常大,此外美國對於貨幣流動性的預期如何都將影響大宗商品的整體走勢。綜上,投資者在節奏把控上要多注意。

銀河期貨 劉倩楠