長安期貨:紙漿上下兩難 短期內或寬幅震盪

一、行情回顧

圖1:SP2205走勢-日線

資料來源:文華財經,長安期貨

2021年11月中旬紙漿開始由跌轉漲,漲勢一直持續到3月上旬,05合約最高至7462,最大漲幅超50%,距2021年的高點僅210點;3月中旬盤面開始回調,最低至6592,最大回調幅度爲11%,回調幅度相對較小,同時可以發現,近期盤面的振幅大於前期;從月線來看,月線連續5周收陽,3月的月線上影線較長,顯示上方有一定的壓力,紙漿盤面後期何去何從,我們回看一下基本面的主要影響因素。

二、供給端:供給端干擾未完全消除,供給端或穩中偏緊

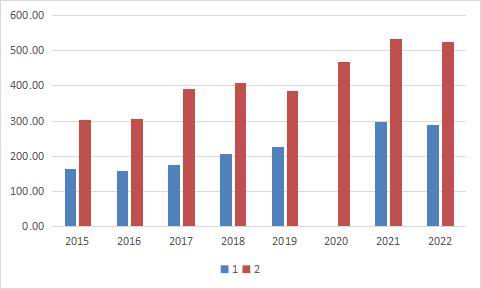

圖2:紙漿月進口量 萬噸

資料來源:wind,長安期貨

圖3:紙漿累計進口量 萬噸

資料來源:wind,長安期貨

2022年1月我國紙漿進口量289萬噸,環比上漲51%,但較去年同期下滑2.36%,2月進口量爲237萬噸,環比下滑17%,但與去年同期持平,1、2月累計進口526萬噸,同比下滑1.3%,從2015年至今的數據來看,是僅低於去年同期,但依然高於其他年份。據海關數據,1、2月份半漂白或漂白的針葉木燒鹼木漿或硫酸鹽木漿(商品代碼47032100)進口量分國別來看,1、2月份從加拿大進口量分別爲17.5萬噸、13.1萬噸;從美國進口量10.5萬噸、7.6萬噸;從俄羅斯進口量分別爲4.6萬噸、7.8萬噸;智利進口量爲14.9萬噸、10.1萬噸;巴西進口量爲0.7萬噸、0.5萬噸;芬蘭進口量爲9.6萬噸、11.3萬噸。2月份加拿大、美國、智利、巴西的進口量環比下滑,而俄羅斯、芬蘭的進口量環比上漲。後期隨着芬歐工人罷工事件的解決,芬歐進口或將增加。

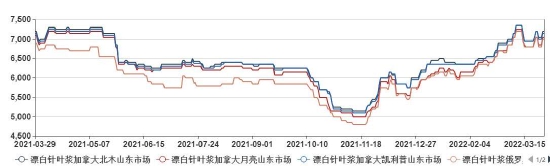

圖4:進口將外盤報價 美元/噸

資料來源:百川資訊,長安期貨

圖5:紙漿國內均價 元/噸

資料來源:百川資訊,長安期貨

與進口量相反的是進口價格,從紙漿外盤報價來看,3月中旬紙漿的外盤報價繼續回升,俄羅斯的烏針報價由上旬的890至980美元/噸,加拿大獅牌和月亮報價分別由880美元/噸升至1060美元/噸、990美元/噸,凱利普由860美元/噸至1000美元/噸,紙漿外盤均價爲919美元/噸,略高於去年同期,目前依然維持高位,未出現大幅回落,其中加拿大的漿價漲幅較大,我們認爲加拿大的供應端干擾依然存在。

國內漿價跟隨外盤價格,山東市場加拿大北木價爲7200元/噸,凱利普市場價格爲7150元/噸,俄羅斯烏針價格爲7000元/噸,江浙滬地區的智利銀星價爲7050元/噸;據統計局3月中旬流通領域重要生產資料市場價格變動,進口針葉漿價格爲6941.1元/噸,較上期下滑1%。可以發現國內現貨價格與去年同期持平,相較外盤報價略偏弱,但整齊仍處高位,並未大幅回落。

從價格與進口量來看,12月、1月、2月紙漿進口減少與供給端的變化相關,是被動的減少。預計加拿大的運輸、檢修改造仍將影響後期進口量,芬歐工人罷工預計將至少持續至4月中旬,供給端的影響因素並未完全消除。從目前的的情況來看,預計3份紙漿進口量難以出現大幅增長,供給端或穩中偏緊。

三、庫存環比略增

我國漂針漿主要以進口爲主,港口庫存反映出現貨市場的貿易狀況,從各港口庫存來看,3月下旬保定、常熟、青島港庫存環比增加,但同比仍下降;天津港、高欄港爲同環比均增加。青島港、常熟港的絕對量較大,是主要的紙漿港口,3月下旬港口周度庫存環比略增加,同比仍爲減少。

圖6:紙漿周度港口數據 噸

資料來源:百川資訊,長安期貨

圖7:工廠周度庫存 噸

資料來源:百川資訊,長安期貨

從由上圖可以看出,紙漿工廠庫存以下滑爲主,3月下旬當週庫存爲39100噸,環比增加7.42%,但較去年同期下滑38%,由於紙漿的消費主要集中於華東地區,近期國內疫情使得生產、運輸有所下滑,但可以發現工廠庫存仍處近年低位水平。

港口周度庫存、工廠庫存環比均爲增加,雖然同比依然下滑,但環比增加或顯示下游消費改善程度不及市場預期,庫存壓力或對漿價形成壓制。

四、下游紙品的開工及消費

(一)紙品價格以上漲爲主,預計後期紙品開工率仍有回升空間

一般情況下,紙漿價格的上漲,將帶動紙品價格快速上升,據百川資訊消息,生活用紙價格爲7050元/噸,較年初上漲7%以上,其中太陽紙業大軸原紙(噴漿,幅寬5.6米)報價最高爲7200元/噸;企業方面,3月25日,廣寧縣南寶紙業有限公司第二臺生活用紙機順利開機出紙。去年引領市場的白卡紙的報價爲6350元/噸,環比上漲2.09%,但較去年同期依然下降36%,未再現去年高價,並且2月份白卡紙開工率69.49%,環比下滑2.34%;銅版紙價格由2月中旬的5800升至5900元/噸,2月份開工率爲78.98%,環比上升7.5%,且高於去年同期;雙膠紙的價格由3月中旬的6000升至6100元/噸,2月份開工率爲66.81%,環比下滑7.9%。

圖8:紙品市場價格 元/噸

資料來源:百川資訊,長安期貨

圖9:紙品的開工評率 %

資料來源:百川資訊,長安期貨

開工率反映了紙漿的消耗狀態,可以發現下游紙品的開工率漲跌不一,對應的紙品價格整體以上升爲主,主要是由於漿價的推漲,2月份春節假期影響、3月份國內疫情的干擾,我們預計後期紙品的開工率仍有上升空間。

(二)紙品工廠庫存壓力依然較大

圖10:紙品工廠庫存 噸

資料來源:百川資訊,長安期貨

紙品工廠庫存方面:百川數據顯示,1月下旬五類紙品(白卡紙、雙膠紙、銅板紙、新聞紙、白板紙)工廠庫存爲1849.2千噸,2月下旬庫存爲1814.7萬噸,但在3月份周度庫存環比增加,3月下旬庫存爲2272.7萬噸,較2下旬增加25%,亦大幅高於去年同期,其中雙膠紙、銅版紙庫存環比增幅較大。紙品工廠庫存較高,顯示終端消費改善有限,若後期庫存持續增加或將傳導至上游的漿價。

五、行情展望

整體來看,前期紙漿的上漲主要是由於供給端的變動引起,在成本的推動下,紙品的價格亦出現回升,但可以發現,紙品的價格上漲遠不及漿價的漲幅,導致此結果主要是由於終端需求未有大的改善,下游紙品的庫存同環比均增,後期或將向上遊傳導,從而形成負反饋。

在供給端的干擾下,前期紙漿05合約漲幅達50%以上,但隨着下游需求改善不及預期、紙品庫存壓力的增加,短期內紙漿或難有大幅上漲。需要注意的是漿價仍處高位,在供給端影響未完全消除的情況下,下跌空間亦有限。在此背景下,我們預計紙漿05合約或以寬幅震盪爲主。風險點:其他突發風險。

長安期貨 劉娜