長安期貨:需求共振主導 鋼材或仍存上行空間

一、行情回顧

春節後及2月以來,鋼材期價先抑後揚,整體處於自去年11月持續反彈後的高位震盪階段。2月15日以前,受節後終端復工復產節奏緩慢影響,建材成交量及製造業用鋼需求承壓,鋼材庫存持續被動累積。此外,外圍擾動再起,一方面美國1月非農就業數據超預期,美聯儲官員持續釋放鷹派言論,市場預期美聯儲或延長加息時間並抬升終端利率目標;另一方面,“氣球事件”導致中美地緣關係緊張也抑制市場情緒,鋼材期價在這一階段震盪回落。而此後,政策面暖風勁吹的同時終端復工復產節奏加快,建材成交量及製造業用鋼需求逐步釋放,鋼材庫存主動累積並出現去化;同時,外圍擾動趨弱且影響漸漸被市場消化,現實與預期共振下鋼材期價震盪走強。臨近月底,受利好出盡以及獲利盤迴吐等因素影響,鋼材期價再度震盪走低。

圖1:螺紋鋼期貨主力連續合約日K線走勢圖

資料來源:文華財經,長安期貨

圖2:熱卷期貨主力連續合約日K線走勢圖

資料來源:文華財經,長安期貨

二、基本面分析

1、風險因素仍存但預期提振現實回暖或是主流,鋼材終端現實需求與預期或延續共振

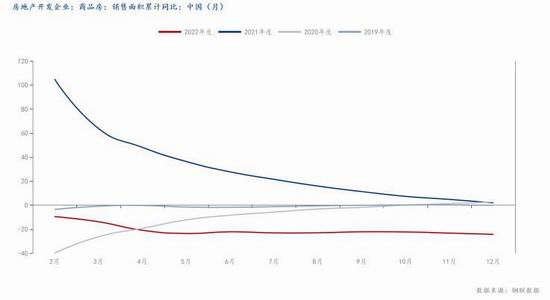

春節後到2月前半月,儘管各地紛紛掀起搶抓“開門紅”熱潮舉辦重點項目開工儀式,衆多基建項目開工建設,再配合地方政府專項債券發行工作延續“早發快用”節奏,一季度各地擬發行新增地方政府債券規模已超1.1萬億元,基建發力持續提振鋼材終端需求。但彼時仍在假期與復工復產銜接的過渡階段,人員仍處於陸續到崗的過程中,製造業和房地產復工復產程度有限。尤其是房地產,銷售端也處於逐步恢復階段,對於前端用鋼需求預期提振更是有限,再加上外圍風險擾動,鋼材市場情緒受到壓制。

而到了2月後半月,隨着製造業和工地人員基本返崗到位,一二線城市工作人員也基本到崗,再加上天氣逐步回暖,除了基建以外的製造業和房地產迎來全面復工復產,建材成交持續放量,一、二線城市房地產銷售逐步回暖,家電、汽車、機械等製造業用鋼需求也逐步抬升,螺紋、熱卷消費量持續走升,鋼材終端現實需求明顯改善,鋼材庫存累積速度也有所放緩,並於臨近月底開始去庫,預期與現實實現共振。

展望3月份,一方面,全國兩會即將召開,新一屆政府也將正式開始履職,在我國經濟仍面臨需求收縮、供給衝擊、預期轉弱的三重壓力背景下,市場普遍預期新一屆政府將出臺更加有力、有效的政策措施穩經濟、穩增長,鋼材終端需求預期有望在此前的基礎上繼續受到提振。另一方面,剛剛公佈的最新我國2月PMI數據顯示,2月份我國官方製造業PMI爲52.6%,比上月上升2.5個百分點,高於臨界點,製造業景氣水平繼續上升;非製造業商務活動指數爲56.3%,比上月上升1.9個百分點,高於臨界點,非製造業恢復發展態勢向好。而隨着鋼鐵行業供需兩端迎來修復,鋼鐵行業PMI也重回榮枯線上方。整體來看,我國企業生產經營景氣水平繼續回升,我國經濟迎來企穩回升的加速期。

此外,繼此前發佈的70城房價指數止跌企穩後,中指研究院最新數據顯示,2月TOP100房企單月銷售額環比上升35.1%,同比上升28.5%,出現雙增長;TOP100房企實現銷售操盤金額4615.6億元,單月業績環比增長29.1%、同比增長14.9%。儘管房地產銷售端回暖向實際用鋼的開工端傳導仍需時間,但這也意味着鋼材遠月合約會有較大提振。總體來看,傳統“金三銀四”旺季下鋼材終端現實需求有望繼續實現與預期共振從而提振鋼價,但同時也需要防範美聯儲3月下旬加息超預期以及國內市場需求可能仍然承壓等風險擾動因素。

圖3:螺紋消費量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖4:熱卷消費量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖5:建材成交量 單位:噸

資料來源:鋼聯數據,長安期貨

圖6:房企房屋新開工面積累計同比 單位:%

資料來源:鋼聯數據,長安期貨

圖7:房企商品房銷售面積累計同比 單位:%

資料來源:鋼聯數據,長安期貨

圖8:汽車銷量同比 單位:%

資料來源:鋼聯數據,長安期貨

圖9:挖掘機銷量同比 單位:%

資料來源:鋼聯數據,長安期貨

圖10:水泥產量同比 單位:%

資料來源:鋼聯數據,長安期貨

2、成本壓力減輕&利潤有望進一步修復,鋼材供應仍或存上升空間

節後也就是2月以來,鋼企盈利率和鋼材利潤穩中有升,雖仍存修復空間,但已基本接近盈虧平衡線,尤其是電爐端,受廢鋼供應回暖及節後集中開工影響,電爐產能利用率顯著抬升。而高爐由於未受假日因素影響,產能利用率節後邊際增長程度不及電爐,但終端現實需求2月中下旬以來回暖也進一步增加鋼廠生產積極性,高爐產能利用率及鐵水產量逐步攀升,鋼材產量總體回升。從結構上來看,由於基建需求率先啓動,鋼廠轉向螺紋生產後,螺紋鋼產量攀升程度明顯高於熱卷。

3月來看,隨着鐵礦發運淡季、月初重磅會議以及採暖季的陸續結束,原料及鋼材供應面臨的偏緊壓力趨於緩和,再加上終端現實需求在政策預期及傳統“金三銀四”需求旺季的提振下,或會延續與預期的共振效應,鋼廠利潤有望在3月中下旬進一步修復,鐵水產量在短期穩定後不排除會繼續上行,鋼材供應仍或存上升空間。

圖11:247家鋼企盈利率 單位:%

資料來源:鋼聯數據,長安期貨

圖12:熱捲毛利 單位:元/噸

資料來源:鋼聯數據,長安期貨

圖13:螺紋高爐利潤 單位:元/噸

資料來源:鋼聯數據,長安期貨

圖14:螺紋電爐利潤 單位:元/噸

資料來源:鋼聯數據,長安期貨

圖15:247家鋼企高爐產能利用率 單位:%

資料來源:鋼聯數據,長安期貨

圖16:85家獨立電爐鋼廠產能利用率 單位:%

資料來源:鋼聯數據,長安期貨

圖17:螺紋實際產量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖18:熱卷實際產量 單位:萬噸

資料來源:鋼聯數據,長安期貨

3、供需節奏或有邊際變化,鋼材庫存整體趨於去化但或邊際累積

節後,鋼材庫存尤其是螺紋庫存,先由終端需求恢復有限導致的被動累庫,向在預期提振下的主動累庫過渡,又在2月下旬受終端現實需求逐步改善的提振,由累庫轉爲去庫,目前來看,去庫態勢以延續至3月初。此外,總體來看今年鋼材尤其是螺紋庫存整體處於近年來相對低位,且進入去庫階段的時間早於往年。

展望未來一個階段,3月前半月由於鋼材供應受環保及成本壓力影響或會邊際承壓,而與此同時需求則仍存持續釋放預期,尤其是在2月官方製造業PMI遠超預期的驗證和提振下,製造業需求或進一步釋放,鋼材庫存仍或延續去化並支撐鋼價。而3月後半月隨着鋼材供應壓力趨弱,鋼材供應或邊際回升,與此同時,美聯儲3月下旬仍或持續加息,且不排除會進一步提高終端利率目標,因而鋼材需求或面臨一定壓力,此時鋼材庫存不排除會再度出現累積,鋼價則或會面臨一定調整壓力。

圖19:螺紋鋼廠內庫存 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖20:螺紋鋼社會庫存 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖21:熱卷廠內庫存 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖22:熱卷社會庫存 單位:萬噸

資料來源:鋼聯數據,長安期貨

三、結論及行情展望

展望3月,終端需求預期有望在此前的基礎上繼續受到提振,我國企業生產經營景氣水平繼續回升,我國經濟迎來企穩回升的加速期,儘管房地產銷售端回暖向實際用鋼的開工端傳導仍需時間,但主要城市房價止跌企穩及房企銷售回暖也意味着鋼材遠月合約會有較大提振,因而,傳統“金三銀四”旺季下鋼材終端現實需求有望繼續實現與預期共振從而提振鋼價。此外,隨着鐵礦發運淡季、月初重磅會議以及採暖季的陸續結束,原料及鋼材供應面臨的偏緊壓力趨於緩和,鋼廠利潤有望在3月中下旬進一步修復。因而,3月前半月鋼材庫存仍或延續去化並支撐鋼價;而3月後半月隨着鋼材供應壓力趨弱,鋼材需求受美聯儲加息等影響或面臨一定壓力,鋼材庫存不排除會再度出現累積,鋼價則或會面臨一定調整壓力。總體來看,3月鋼價仍存上行空間。

操作方面,建議鋼材生產企業和有庫存的貿易商先行加快去庫節奏或擇機建立階段性賣保持倉;而庫存水平較低存的貿易商和終端及下游採購企業可在按需採購的同時放緩採購節奏,待鋼價再度回落後擇機建立買保持倉或虛擬庫存。投機者可總體以逢回調做多的思路參與,套利者可以05-10反套或做多鋼廠利潤爲主,均需注意止盈止損。

長安期貨 馬舍瑞夫