長安期貨:需求提振下鋼廠補庫預期不減 鐵礦或震盪偏強

一、行情回顧

春節後及2月以來期價漲跌節奏基本和鋼材趨於一致,在政策面暖風勁吹及終端現實需求逐步修復的背景下,鋼廠鐵水產量逐步走高,鋼企補庫需求旺盛,鐵礦港口庫存也由持續累積轉爲去化,疊加處於海外主流礦山發運淡季,鐵礦供應趨緊,預期與現實共振下鐵礦期價整體震盪走強。實際上,相較於外盤新加坡鐵礦期貨及普氏指數自去年11月以來分別漲超86%和62%,最高分別觸及140美元/噸和130美元/噸的情況來看,大商所鐵礦期貨及青島港61%Fe現貨價格指數漲幅分別僅有53%和40%。但不可否認的是,除了受前述預期與現實共振提振市場情緒的利多影響外,外盤鐵礦期現價格暴漲也是導致內盤鐵礦期現價格大漲的重要誘因。同樣臨近月底,受鋼材產能過剩壓力仍然存在、原料替代邏輯持續、交易所及發改委穩價舉措以及外圍擾動再起等因素影響,鐵礦期價高位回落。

圖1:鐵礦石期貨主力連續合約日K線走勢圖

資料來源:文華財經,長安期貨

二、基本面分析

1、預期難被證僞且或進一步兌現,鐵礦需求仍存抬升空間

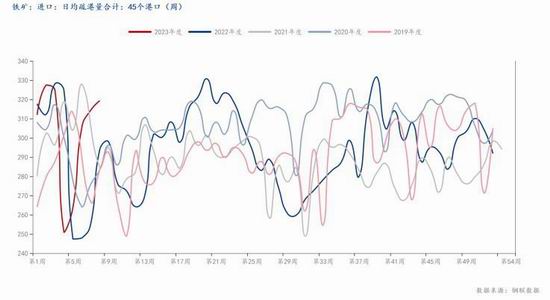

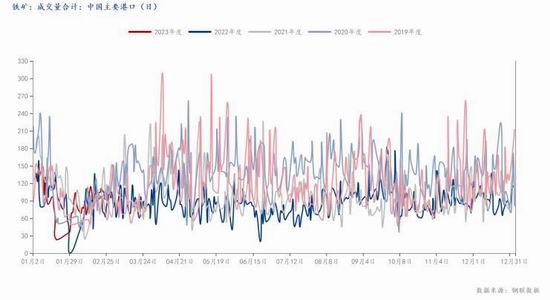

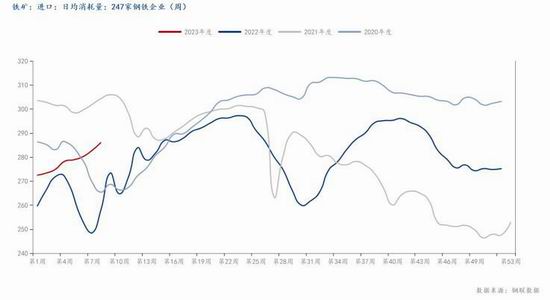

節後,隨着港口陸續復工復產,且由於節假日期間鋼廠高爐正常生產,鐵礦庫存處於低位,受鋼廠補庫需求提振,鐵礦45港日均疏港量大幅抬升,主要港口鐵礦成交量也相應有所回升。鐵水及日耗方面,由於鋼廠高爐節假日期間正常生產,鋼企日耗及鐵水產量今年來並未出現明顯回落,尤其是進入2月中下旬以後,隨着鋼材終端現實需求進一步回暖並與預期共振提振市場情緒,鋼廠利潤進一步修復,鋼企生產意願抬升,鐵水產量開始加速走高,目前來看,2月下旬鐵水已站上234萬噸的階段性高位,且自2019年來看,僅次於2021年同期的246萬噸,鐵礦現實需求向好。

3月來看,重磅會議前後政策面暖風勁吹仍值得期待,鐵礦終端需求預期仍或向好。此外,最新發布的我國2月PMI數據遠超預期,與此同時鋼鐵行業PMI也重回榮枯線上方,鋼鐵行業供需回暖的同時我國經濟景氣度進一步抬升,對此前鐵礦終端需求向好預期予以應證。同時,我國主要城市房價止跌企穩,房企銷售逐步回暖,穩地產政策進一步見效,儘管與鐵礦終端需求直接掛鉤的地產開工端指標仍待修復,但鐵礦遠月合約表現顯然會受到終端需求預期向好的加持。總體來看,雖然美聯儲3月下旬加息及政策取向超預期或壓制市場情緒,但“金三銀四”傳統鐵礦終端需求旺季兌現的可能性目前來看並不小,鐵水產量仍存上行空間,鐵礦需求仍或向好。

圖2:我國45港鐵礦日均疏港量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖3:我國主要港口鐵礦成交量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖4:247家鋼企鐵礦日均消耗量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖5:247家鋼企鐵水日均產量 單位:萬噸

資料來源:鋼聯數據,長安期貨

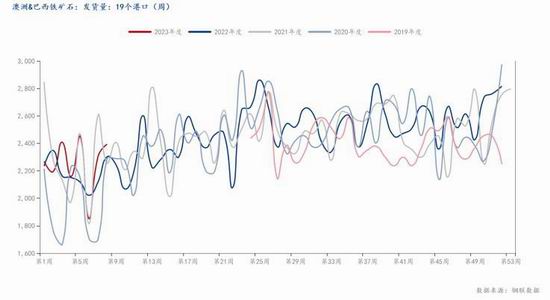

2、外礦傳統發運淡季趨於結束,鐵礦供應或逐步由緊轉松

2月以來,主流礦山發運仍處淡季,澳巴19港鐵礦發貨量處於近年來相對低位,鐵礦45港到港量衝高後由於滯後效應影響出現大幅回落,四大礦山中必和必拓,尤其是淡水河谷發運量甚至處於近年來的絕對低位。整體來看,2月主流進口鐵礦供應趨緊。

展望3月份,隨着南半球逐步進入秋季,海外主流礦山發運淡季趨於結束,主流外礦供應或迎來邊際回升。此外,整體來看今年外礦新增產能雖較有限,但不礙鐵礦整體供應量增加下海外主流礦山今年產運目標仍然增長,疊加其他非主流礦投產,以及“基石計劃”下國產礦供應逐步增加的預期,3月鐵礦供應或逐步由緊轉松。

圖6:澳巴19港鐵礦發貨量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖7:45港鐵礦到港量 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖8:必和必拓到中國鐵礦發貨量 單位:萬噸

資料來源:鋼聯數據,長安期貨

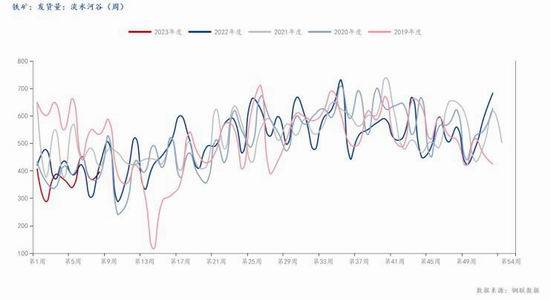

圖9:淡水河谷鐵礦發貨量 單位:萬噸

資料來源:鋼聯數據,長安期貨

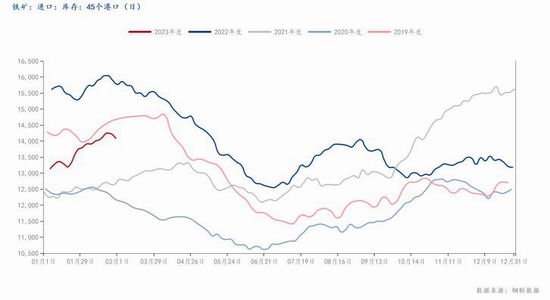

3、終端需求提振&擾動因素趨弱,鐵礦港口庫存仍存去化預期

春節後這段時間來看,由於假期期間高爐正常生產鋼廠持續消耗鐵礦庫存,鋼廠鐵礦庫存處於近年來絕對低位。節後鋼廠逐步開始補庫,再加上終端現實需求逐步回暖,進一步提振了鋼廠補庫速度和預期,鐵礦港口庫存由高位明顯回落。

3月來看,一方面,隨着鐵礦發運淡季、月初重磅會議以及採暖季的陸續結束,原料及鋼材供應面臨的偏緊壓力趨於緩和,鋼材供應彈性增加後提振鋼廠對鐵礦的補庫需求;另一方面,在政策預期與傳統“金三銀四”終端需求旺季提振下,鋼廠利潤及鐵水產量仍存修復和上行空間,鋼廠對鐵礦的補庫需求不減,再加上外礦發運由淡季恢復仍需過程,鐵礦港口庫存仍存去化預期。

圖10:45港鐵礦庫存 單位:萬噸

資料來源:鋼聯數據,長安期貨

圖11:247家鋼企鐵礦庫存 單位:萬噸

資料來源:鋼聯數據,長安期貨

三、結論及行情展望

重磅會議前後政策面暖風勁吹仍值得期待,鐵礦終端需求預期仍或向好。此外,最新發布的我國2月PMI數據遠超預期,對此前鐵礦終端需求向好預期予以應證。同時,我國主要城市房價止跌企穩,房企銷售逐步回暖,穩地產政策進一步見效,儘管與鐵礦終端需求直接掛鉤的地產開工端指標仍待修復,但鐵礦遠月合約表現顯然會受到終端需求預期向好的加持。雖然美聯儲3月下旬加息及政策取向超預期或壓制市場情緒,但“金三銀四”傳統鐵礦終端需求旺季兌現的可能性目前來看並不小,鐵水產量仍存上行空間,鋼廠對鐵礦的補庫需求不減,再加上外礦發運由淡季恢復仍需過程,鐵礦港口庫存仍存去化預期,總體來看3月鐵礦期價或震盪偏強。

操作方面,建議鋼廠或庫存水平較低的貿易商可加快補庫節奏或擇機建立買保持倉或虛擬庫存;而庫存水平較高的貿易商可逐步加快去庫節奏或擇機建立階段性賣保持倉。投機者可以逢低做多思路對待,套利者可嘗試05-10反套爲主,均需注意止盈止損。

長安期貨 馬舍瑞夫