中州期貨:旺季需求不旺 紙漿震盪尋底

內容摘要

3月份進口木漿現貨市場供應量相對平穩,下游紙廠原料採買積極性依然偏低,觀望心態佔主流,成交情況無明顯好轉,針葉漿和闊葉漿現貨市場出現下滑趨勢,月度現貨價格下跌700元/噸左右。在目前國內外港口庫存高企的情形下,未來一段時間紙漿市場仍以消化庫存爲主。

操作上,3月份紙漿SP1906合約以回落爲主,市場呈現弱勢行情。但連續調整後做空動能得到充分釋放,市場醞釀反彈行情,投資者可考慮短多參與遠月合約SP1909,上方壓力區間參考5400元/噸一線。

一、現貨市場回顧

(一)國內木漿現貨情況

國內現貨市場方面,3月份針葉木漿和闊葉木漿現貨市場紛紛出現下滑趨勢,木漿市場弱勢行情依舊,需求並未有好轉跡象。截至3月29日,國內主要地區木漿均價位於5340—5680元/噸之間。

圖1:國內主要地區木漿均價

數據來源:Wind 中州期貨

(二)進口木漿現貨情況

3月29日數據顯示,進口針葉漿主流品種價格區間在730—750美元/噸,進口闊葉漿主流品種價格爲720美元/噸。

智利Arauco公司4月份木漿外盤公佈,其中針葉漿銀星漲20美元/噸至730美元/噸,本色漿金星持穩於710美元/噸,闊葉漿明星漲40美元/噸至720美元/噸。桉木漿因生產原因供應減半,針葉漿,本色漿供應正常。

俄羅斯依利姆公佈4月外盤價格,針葉漿調漲20美元/噸,闊葉漿調漲30美元/噸,烏本塊價格持穩。

4月加拿大針葉漿CKHFI雄獅、CKBC金獅價格調漲10美元/噸,雄獅麪價745美元/噸,淨價730美元/噸;金獅麪價755美元/噸,淨價740美元/噸,船期爲5-6月,供應減半。

圖2:進口針葉漿主流品牌CFR現貨價

數據來源:Wind 中州期貨

圖3:進口闊葉漿主流品牌CFR現貨價

數據來源:Wind 中州期貨

二、供需情況分析

(一)木漿庫存情況

據統計數據顯示,截至2月底,歐洲木漿港口庫存約爲196.07萬噸,環比上升13.75%,同比上升62.49%,連續7個月保持上升的態勢。

圖4:歐洲木漿港口庫存情況

數據來源:Wind 中州期貨

統計數據顯示,2月全球生產商木漿庫存天數爲51天(標準計算方式),闊葉漿庫存天數爲62天,針葉漿庫存天數爲40天,2月全球木漿庫存天數較前一月略有回落。

圖5:全球生產商木漿庫存天數

數據來源:Wind 中州期貨

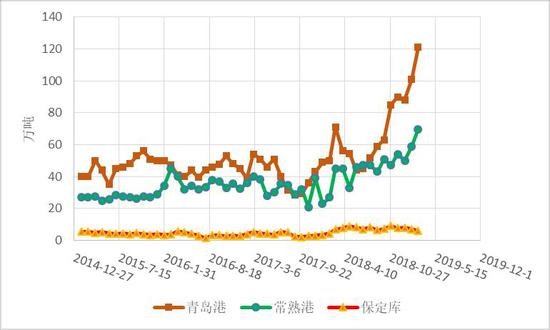

統計數據顯示,截至2月底,國內木漿港口庫存再度大幅攀升,其中,青島港庫存由1月份的101萬噸飈升至121萬噸,常熟港庫存由59萬噸升至69.7萬噸,保定庫的庫存自7.01萬噸降至5.95萬噸。

圖6:港口木漿庫存情況

數據來源:卓創資訊 中州期貨

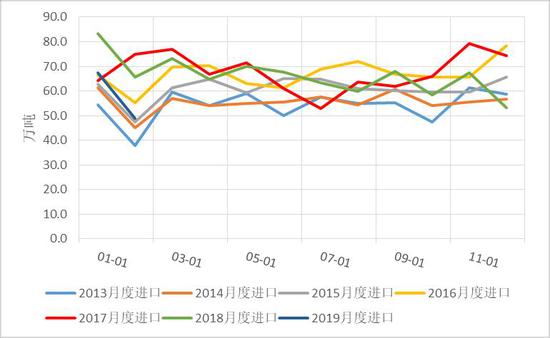

(二)國內紙漿進口情況

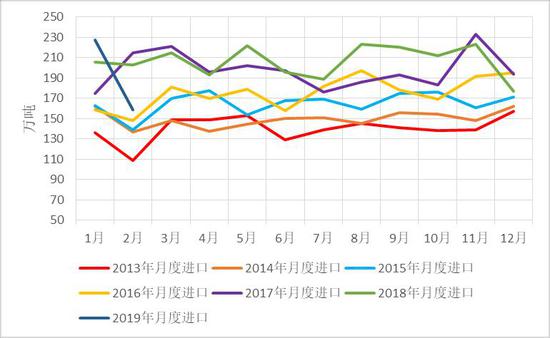

海關總署公佈的數據顯示,中國2月紙漿進口量爲158.9萬噸,環比下降30.12%,同比下降21.69%。中國1—2月紙漿進口量爲386.4萬噸,同比下降5.5%。

圖7:國內紙漿進口情況

數據來源:Wind 中州期貨

圖8:國內針葉漿進口情況

數據來源:Wind 中州期貨

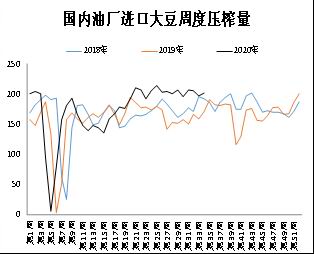

據PPPC數據顯示,2月軟木漿出貨量同比增長5.0%,北方松增加8.8%,輻射松提高14%,而南方松下降7.0%,平均銷量產能比爲94%(經過季節性因素調整後爲90%)。2月硬木漿銷量同比下降1.4%,北方硬木出貨量躍升27%,而南方硬雜減少27%,桉木漿下跌4.6%,硬木漿平均需求供應比爲87%(經過季節性因素調整後爲85%)。

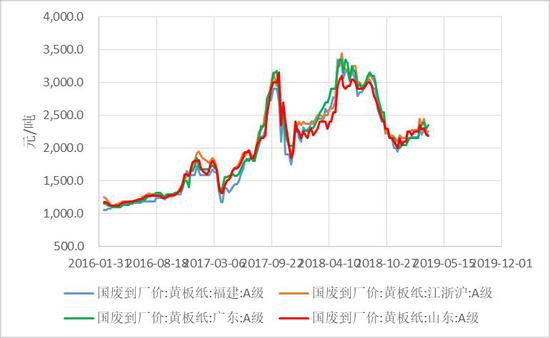

(三)國內廢紙現貨情況

進入3月份,隨着成品紙銷量的快速下滑,主流紙廠及時終止了力挺廢紙價格的策略,轉而開啓成品紙價格戰。2月全國紙廠廢舊黃板紙庫存天數爲8.38天,紙廠庫存維持在正常水平。由於市場對進口廢紙減少的預期,廢紙價格很難持續走低,價格料將維持相對堅挺。

圖9:國內主要地區國廢(舊報紙)情況

數據來源:Wind 中州期貨

圖10:國內主要地區國廢(黃板紙)情況

數據來源:Wind 中州期貨

圖11:國內紙廠廢舊黃板紙庫存天數

數據來源:卓創資訊 中州期貨

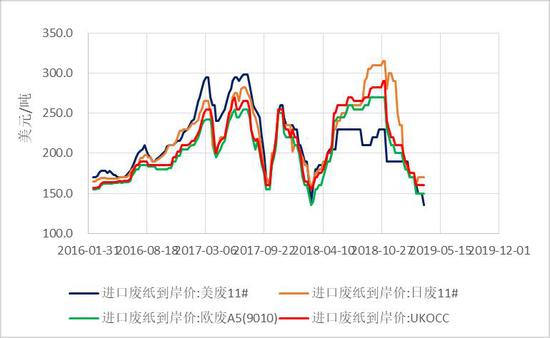

3月份,美廢11#價格出現15美元/噸的下調,目前整體外廢價格處於135—170美元/噸的水平。

圖12:進口廢紙價格情況

數據來源:Wind 中州期貨

截至目前,環保部固體廢物與化學品管理技術中心公示了2019年前4批限制進口類產品明細,今年的總覈定量已達到了553.6820萬噸,獲批企業數爲72家。

三、相關市場分析

(一)國內主要地區紙品現貨情況

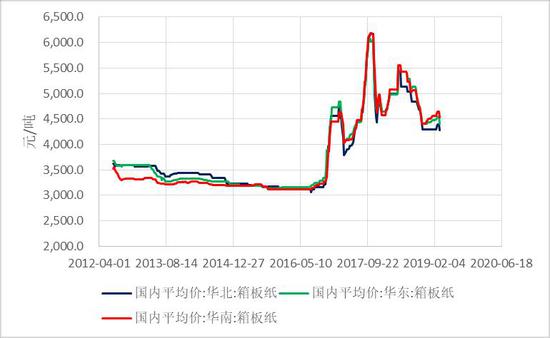

自3月份以來,瓦楞及箱板紙市場呈現疲軟下滑走勢,市場交投氣氛逐漸降溫。因下游市場需求仍顯清淡,多數包裝企業訂單不足,對原紙採購熱情有限,預計短期內瓦楞及箱板紙市場或將延續弱勢運行。

圖13:國內主要地區箱板紙均價

數據來源:Wind 中州期貨

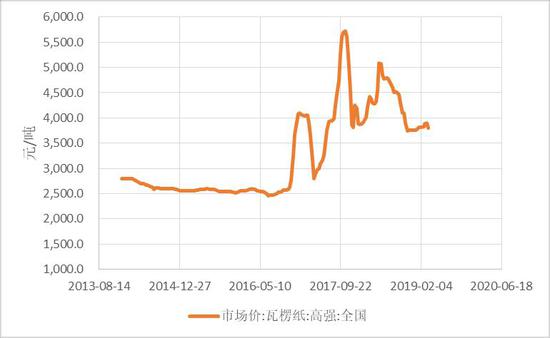

圖14:國內高強瓦楞紙紙市場價

數據來源:Wind 中州期貨

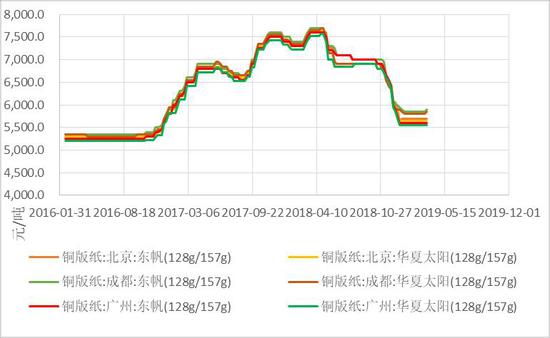

圖15:國內主要城市銅版紙均價

數據來源:Wind 中州期貨

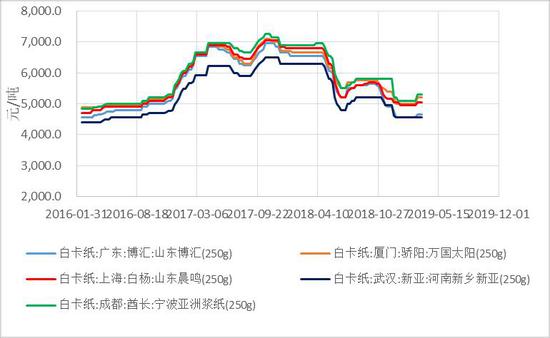

圖16:國內主要城市白卡紙均價

數據來源:Wind 中州期貨

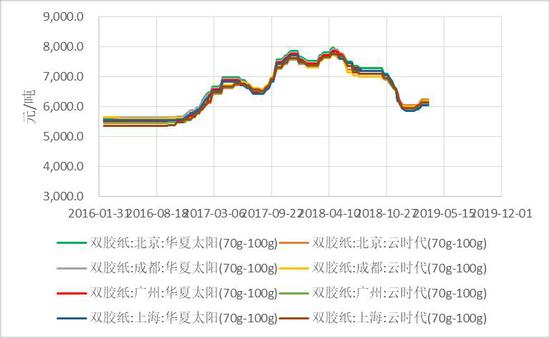

圖17:國內主要城市雙膠紙均價

數據來源:Wind 中州期貨

今年以來除部分紙板、紙箱廠開工尚可外,全國各地普遍反映開工率不足。春節過後短暫補庫後,紙板、紙箱廠在3月的採購觀望心態較重。據瞭解,第一季度年產20—30萬噸的原紙新投產紙機較多,尤其是近期博彙紙業等超大型紙機投產更是對市場造成一定衝擊。

圖18:國內箱板紙庫存情況

數據來源:Wind 中州期貨

圖19:國內白卡紙企業庫存情況

數據來源:Wind 中州期貨

(二)人民幣匯率情況

截至3月29日,美元兌人民幣即期匯率爲6.7202,3月份人民幣呈現小幅貶值的態勢。對於以人民幣計價的進口木漿,人民幣貶值將一定程度上增加企業的進口成本。

圖20:人民幣即期匯率走勢

數據來源:Wind 中州期貨

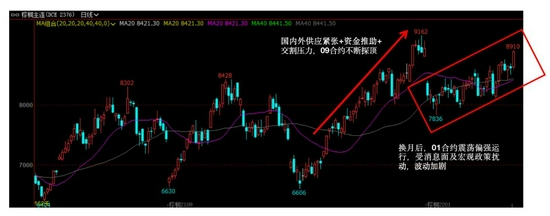

四、技術走勢分析

上圖爲紙漿SP1906合約日K線圖,3月期價呈現回落的態勢,短期均線空頭排列,期價再度逼近5200元/噸整數關口,連續調整後做空動能得到充分釋放,市場醞釀反彈行情。

五、後市行情展望

3月份進口木漿現貨市場供應量相對平穩,下游紙廠原料採買積極性依然偏低,觀望心態佔主流,成交情況無明顯好轉,針葉漿和闊葉漿現貨市場出現下滑趨勢,月度現貨價格下跌700元/噸左右。在目前國內外港口庫存高企的情形下,未來一段時間紙漿市場仍以消化庫存爲主。

操作上,3月份紙漿SP1906合約以回落爲主,市場呈現弱勢行情。但連續調整後做空動能得到充分釋放,市場醞釀反彈行情,投資者可考慮短多參與遠月合約SP1909,上方壓力區間參考5400元/噸一線。

中州期貨