中州期貨:梳理油脂上漲邏輯 四季度或可繼續看多

內容摘要

上週國內油脂市場走了一段較強的反彈行情,其中以棕油漲勢最爲強勁,豆油次之,菜油較弱。本輪棕油的走強主要受產地減產預期影響,如果四季度產地大幅減產預期被證實,上週棕櫚油的上漲或許只是開端。

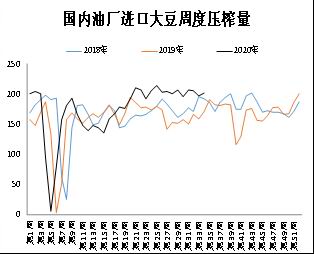

隨着國內油廠大豆供應捉襟見肘,缺豆停機現象更加頻繁,市場對豆油去庫存的預期又起。但這個做多邏輯容易受到中米關係緩和,美豆進口進度加快的挑戰,後期需要時刻關注國內買船和到港情況。

總的來說,目前市場對四季度國內油脂做多情緒濃厚。

核心觀點

1.春季乾旱對馬來和印尼的影響正在發酵,產地棕櫚果的生長狀態不佳,四季度和明年一季度棕櫚油減產幅度或許超出預期。

2.馬來和印尼都在國內推行生柴計劃,但這更多的是預期炒作,對盤面的影響力有限。

3.10月以後國內豆油現貨成交數據較好,中糧、益海等大廠提前掃貨大量採購推升現貨基差,在四季度豆油降庫存的預期下預計豆油現貨價格和基差都將偏強。

一.多重利多支撐棕櫚油大幅上漲

1.1 被國內市場忽視的產地乾旱

國內棕櫚油在底部趴伏太久以至於市場對棕櫚油基本面的認知已經有些落後,很多分析認爲本次棕櫚油上漲是得益於印尼B30政策,其實B30政策炒作已久,且對印尼消費的影響還停留在預期階段,真正引發這次棕櫚油上漲的是產地大幅減產預期。

其實這從上個月MPOB報告也能看出一些端倪,9月馬棕油產量環比僅增1.1%,低於市場預估的4%的水平,其中馬來半島產量93.3萬噸,環比下降4.3%。這種反季節的減產並不正常,但是當月由於沙巴和砂勞越增產,掩蓋了馬來半島減產的事實,被許多交易者忽略。馬來半島反季節減產是因爲旱情嚴重,從過去180天降水情況來看,馬來西亞整體都偏乾旱,馬來半島最嚴重,沙撈越和沙巴較輕。鑑於天氣變化對棕櫚果生長的影響有6-9個月的滯後期,今年春季的旱情可能導致今年年底和明年一季度馬棕產量同比有較大幅度下降。這一減產預期被最近國內幾個產地調研團隊所證實,這是推動本次國內和國外盤面上漲的最大動力。

1.2 產地生柴計劃還停留在預期

近期外圍市場炒作生物柴油題材,兩個主產國都有在明年增加國內生柴消費的計劃。其中印尼政府決定從2020年1月在全國境內實行B30,這大概會增加300萬千升的生柴產量。從配套的政策看,印尼政府對B30實施的決心很高,規定如果生柴供應商不能如期供貨,會面臨每噸高達480美金的罰款。馬來政府也在計劃從明年實行B20,大概會消化10-%15%的馬棕。

雖然市場認爲B30生柴計劃的確認對未來棕油消費有較明顯的刺激作用,約增加超300萬噸的棕油消費量,帶來印棕油庫存的銳減,不過B30計劃被市場交易已久,且更多的是預期炒作,短期對盤面的影響力已經減弱。

1.3 印度調稅的利空被逐漸消化

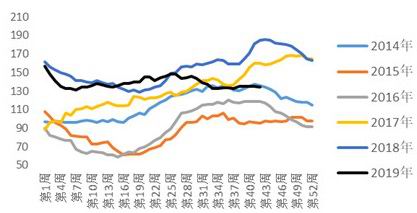

圖1:馬來棕櫚油月度出口量

數據來源:MPOB 中州期貨研究所

印度在8月對馬棕進口徵稅的調整導致整個9月和10月前半段馬棕都是弱勢調整,但從最近的出口數據來看,這個利空影響正在逐漸的被消化。以ITS數據爲例,從1-10日-20%到1-25日的增9.7%,10月其間,馬棕出口維持持續不斷的增加勢頭。從出口國來看,1-25日出口增加主要受益於歐盟和中國進口的環比提升,其中歐洲地區進口增加與季節性有較大關係,而中國近期進口提高也與棕油進口利潤好轉有較大關係。雖然對中國和印度四季度進口稍顯悲觀,但歐盟地區提振確實存在一定亮點。綜合來看,雖然從當前產需節奏看仍不足以帶動馬來提前開啓去庫週期,但累庫壓力的逐步釋放也確實有助於市場回吐前期部分利空因素。

總的來說,在產地減產預期及生柴計劃的逐步印證下,棕油多頭行情還將延續。

二.豆油去庫存預期又起

2.1 豆油下游備貨積極

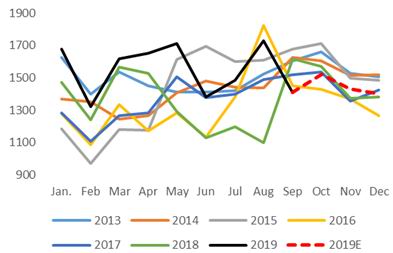

圖2:國內豆油商業庫存

數據來源:天下糧倉 中州期貨研究所

擺脫了棕櫚油的拖累,上週國內豆油也大幅上漲,01合約週五盤中曾達到過6300元的短期高位,最終尾盤收於6186元。現貨方面,傳聞益海、中糧等大廠到處掃貨採購豆油,貿易商及終端手上貨源不多,挺價惜售,油廠也大幅抬升基差。據悉今年由於過年時間提前,下游備貨時間提前,豆油市場成交強勁,上週華北、山東出現豆油排隊提貨情況。

另外四季度國內大豆供應問題也在現貨端發酵,很快進入11月,前期下游買的11/12月合同一旦開始執行,豆油庫存有望得到快速消化。因此短期之內,國內豆油庫存可能減速不快,但是後期一旦工廠執行合同展開的話,若沒有後續大豆的補充或者補充不足的話,國內豆油庫存下降,將繼續提振豆油行情。

2.2 中米關係進一步緩和,四季度美豆進口是風險

上週至今關於中國政府下發美豆免稅配額的消息出現了兩次,兩次對盤面的影響不一樣。第一次是上週二晚上,有消息稱發改委跟各大油企開會要發放1000萬噸美豆的免稅配額,國有、私營以及外企都可以申請,但消息出來之後內外盤面表現都比較冷靜,盤面變化不大。第二次是週五晚上,中米代表團又通了電話,確認部分文本的技術性磋商基本完成。隨後有消息稱中國可能在11月智利舉行的亞太經合會議前開始新一輪採購,大概100--200萬噸,但這次採購基本都是商業採購。本週一國內豆系承壓下跌,但壓力主要體現在了豆粕上,豆油表現堅挺。

爲什麼兩次配額髮放消息在盤面上的反應如此不同,其實市場關注和交易的焦點還是在國內大豆供應上。現在四季度國內的大豆買船不多,供應偏緊的事實已經基本被市場所知並且交易。但美西大豆到國內的船期也就25天,如果真如第二次傳聞所說,11月中旬之前中國將對美豆進行一輪100-200萬噸的採購,若能排到11-12月船期,那在四季度還有充足時間運回國內,緩解國內大豆供應的壓力,這也是四季度豆油多頭需要提防的一個重要風險。

2.3 進口限制豆油上方空間

豆油因爲進口渠道暢通,進口成本一直都是豆油上漲的天花板。經過上週的連續大幅上漲,上週五南美近月船期的豆油進口利潤已經轉正,南美豆油11月船期CNF725美元,完稅成本6232元,對Y2001的進口利潤爲+20元。一旦出現進口利潤,產業套保盤就會出現,或抑制單邊上漲幅度。

三.策略推薦

棕櫚油:產地多重利多因素疊加推動棕櫚油上漲,但減產預期纔是主力,也是後期需要特別關注的焦點。如果四季度產地產量大幅減產被證實,或許上週棕櫚油的上漲只是一個開端。

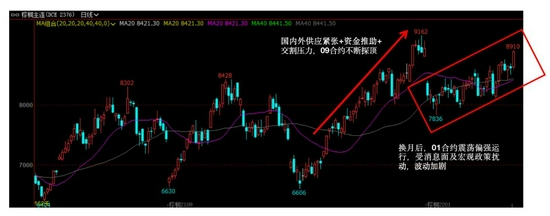

豆油:國內市場對豆油的降庫存預期又起,四季度大豆到港量不足,開機壓榨下降是主要邏輯。但這個邏輯容易受到中米關係和美豆進口的挑戰,如果11/12月美西大豆能到港,豆油的多頭信心會被打擊。上週豆油一度觸及6300元,這已經接近第二前高6328元,一旦突破6328元壓力,下一步即看6500元附近壓力。

隨着上週豆棕油的上漲,三大油脂間的品種差也走縮,其中菜油在三大油脂中空配特徵較爲明顯。菜油雖然前期去庫進度相對較好,但受近期中米貿易關係緩和以及到港增加所導致的庫存壓力影響,菜油還是在油脂中表現出相對偏弱的特徵,整體表現爲被動跟漲的特徵。

操作品種:豆油Y2001合約

建倉方向:多

建倉區間:6000-6100元/噸

目標位:6600-6800元/噸

建倉比例:10%-80%

建倉手數:100-800手

止損區間:5800-5900元/噸

操作品種:棕油P2001合約

建倉方向:多

建倉區間:4900-5000元/噸

目標位:5500-5600元/噸

建倉比例:10%-80%

建倉手數:100-800手

止損區間:4700-4800元/噸

中州期貨2隊