中州期貨:乙二醇旺季尾聲利空 EG1-5反套機會顯現

內容摘要

EG期貨盤面在國慶節後兩天維持震盪偏強走勢,週三夜盤起受浙石化乙烯項目裂解氣壓縮機10月4日試車成功的消息及大連恆力90萬噸/年乙二醇項目進入全力衝刺階段以保障10月30日中交消息的影響,EG2001合約一路下跌,週五收盤於元/噸。下游聚酯產品虧損面擴大,開工率較上週有所下降,聚酯產品庫存本週均有較大幅度的累庫,產銷一般。終端坯布庫存維持在39.5天,終端旺季接近尾聲,需求轉弱。聚酯裝置減產增多,直接利空EG需求。

MEG綜合開工率和煤制開工率均上升至70%以上的高位,乙二醇港口庫存由於部分到港未計入,周初維持去庫狀態。週四公佈的數據顯示有小幅累庫,在節前預期之內。

操作建議:利空因素疊加,逢高沽空。EG1-5反套機會顯現。

核心觀點

乙二醇現貨均價週五前仍在5100-5200點的高位,週五跌破5000點。本週裝置開工率略有上升,內蒙古通遼金煤30萬噸/年的MEG裝置於10月7日點火升溫,節後出料;河南能源一套位於新鄉的20萬噸/年的MEG裝置已於國慶假期重啓並出料,目前負荷在8-9成附近;新杭能源、黔西煤化工及三江石化均在假期提負;新疆一套15萬噸/年的合成氣制MEG裝置已於10月10日升溫重啓,預計10月中旬出料;遠東聯50萬噸/年的MEG裝置於10月11日停車檢修2周;上海石化38萬噸/年裝置10月11日停車檢修11天左右;河南能源一套位於濮陽的20萬噸/年合成氣制乙二醇裝置10月11日因故短停,預計下週重啓。國內總開工率及煤制乙二醇開工率均略有上升。此外,南亞3#36萬噸MEG裝置於10月4日正常重啓。

風險點:乙二醇基本面預期由強轉弱,關注新產能投放的進度消息及裝置檢修計劃的落實情況。

1.期現貨市場行情回顧

1.1 期貨行情

週四截至收盤,EG2001主力合約收盤較上一交易日收盤價跌161元/噸至4814元/噸。

月差:EG1-5本週維持back結構,月差維持在200多點,週四EG1-5價差收於206個點。,1月合約隨着新產能投放消息和國慶期間小幅累庫及終端需求由強轉弱的預期下於週四日盤開盤後大幅下挫,基本面真正發生逆轉大約會在12月左右,但市場預期走前,提前開跌。

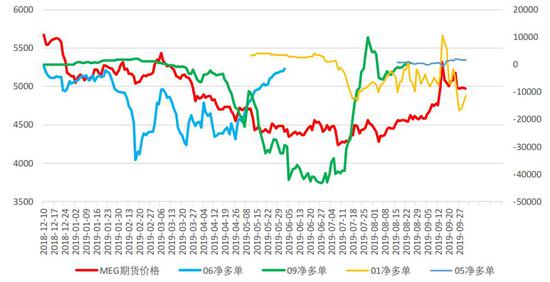

永安席位EG合約持倉變動情況監控:部分買現賣期的套利在基差高位解套,5000點左右空進去的空單也有部分止盈離場。

圖1:MEG永安席位持倉

數據來源:99期貨網 中州能化研究所

1.2 現貨行情

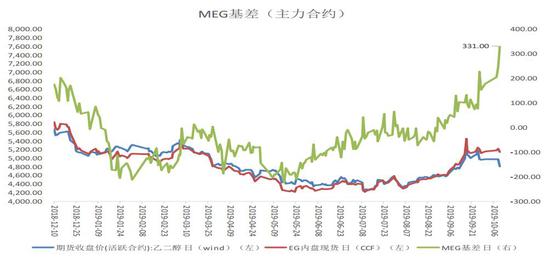

乙二醇內盤現貨價格跌破5000點,基差週五前不斷走闊至331,期貨走預期,現貨走基本面。

基差:EG主力合約基差不斷走闊,10月份仍處於去庫通道中,現貨價格較堅挺,週四仍在5145點的高位。長期維持穩定的Back結構。

圖2:MEG基差(主力合約)

數據來源:CCF 中州能化研究所

圖3:EG2001-2005價差

數據來源:Wind 中州能化研究所

2.上游加工費情況

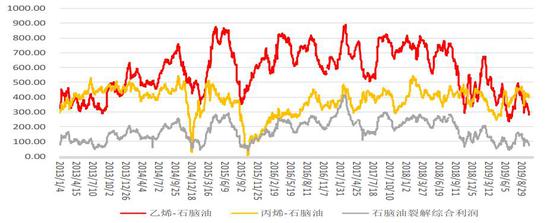

乙烯與石腦油的價差不斷收窄至300美元/噸以。石腦油裂解綜合利潤下跌到90美元/噸以下。

圖4:NPT、乙烯價格

數據來源:CCF 中州能化研究所

圖5:乙烯-石腦油價差及石腦油裂解綜合利潤

數據來源:CCF 中州能化研究所

3.供求分析

3.1 上中游庫存

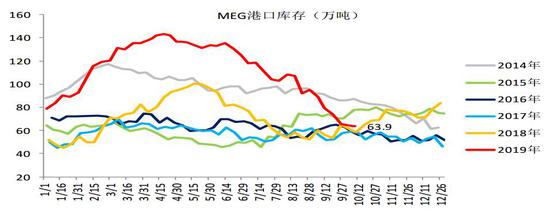

乙二醇港口庫存仍在去庫通道中,近期因國慶假期到港量增多下游聚酯降負停工等因素,庫存有小幅累庫。港口總庫存在10月10日較10月8日小幅累至63.9萬噸,但相較於節前仍是去庫狀態,去庫量爲1.7萬噸。華東某主流庫區發貨量在周初較低在8、9000噸/天左右,週三後至週末發貨量不斷上升,週三到週日發貨量平均在15000噸/天左右的水平。

圖6:EG港口總庫存(季節性)

數據來源:CCF 中州能化研究所

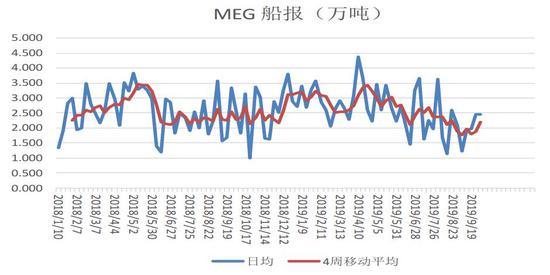

圖7:MEG到港預報

數據來源:CCF 中州能化研究所

圖8:華東某主流庫區發貨量(噸)

數據來源:CCF 中州能化研究所

3.2 乙二醇下游庫存情況

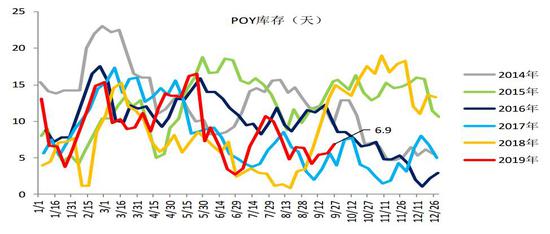

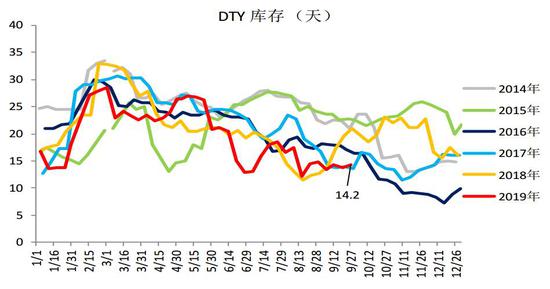

國慶假期前滌綸長絲短纖均有累庫。其中POY及短纖庫存累庫超1天,FDY爲0.9天,DTY累庫較少爲0.4天,長絲總庫存累庫超2天。滌綸短纖庫存仍維持歷年同期的最低水平,本週五庫存爲2.9天。聚酯瓶片工廠在庫庫存與上週持平在15-20天附近,爲近4年的最高位。

圖9:滌綸長絲POY庫存(季節性)

數據來源:CCF 中州能化研究所

圖10:滌綸長絲FDY庫存(季節性)

數據來源:CCF 中州能化研究所

圖11:滌綸長絲DTY庫存(季節性)

數據來源:CCF 中州能化研究所

圖12:長絲總庫存(季節性)

數據來源:CCF 中州能化研究所

圖13:滌綸短纖庫存(季節性)

數據來源:CCF 中州能化研究所

圖14:聚酯瓶片庫存(季節性)

數據來源:CCF 中州能化研究所

3.3 開工率

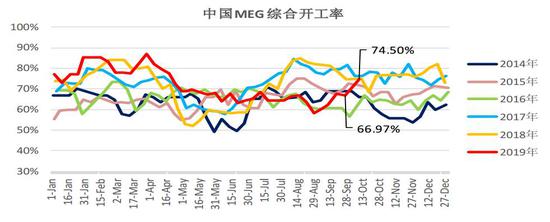

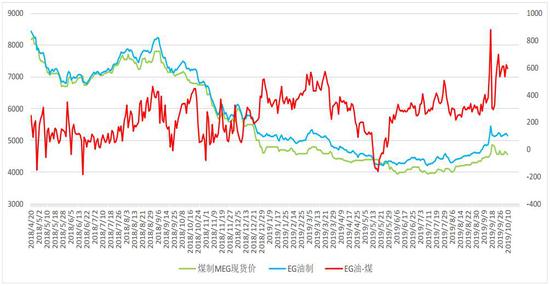

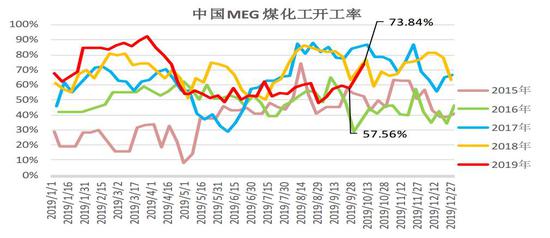

煤制乙二醇價格波動區間爲4550-4650元/噸,較節前變化不大。乙烯制乙二醇價格週五前仍維持5100以上的高位,週五跌破5000元/噸。MEG油制和煤制的價差維持在600元/噸左右的水平。根據裝置檢修及復產情況,MEG綜合開工率及煤制開工率均有所回升至73%以上的高位。

圖15:中國MEG綜合開工率(季節性)

數據來源:CCF 中州能化研究所

圖16:MEG油制及煤制價差

數據來源:CCF 中州能化研究

圖17:中國MEG煤化工開工率(季節性)

數據來源:CCF 中州能化研究

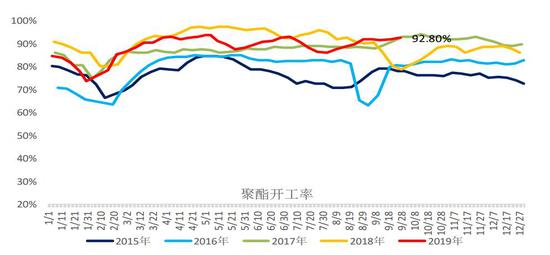

下游聚酯虧損面擴大。聚酯瓶片加工費從9月23日起一直處於虧損水平,近日降價促銷,虧損程度加大。滌綸短纖節前開始虧損,節後虧損程度擴大。滌綸長絲FDY及聚酯切片節後虧損顯現。降價促銷並未帶來高產銷。聚酯產銷週五前一般,在60%-90%以上的較低位,週五上午江浙滌絲產銷局部回升,至上午10點半附近平均估算在110%左右。聚酯綜合開工率有所下降。江蘇華宏直紡滌短10月9日起減產240噸/天,日產量降至1060噸/天。預計本月底左右恢復。

圖18:下游聚酯開工率(季節性)

數據來源:CCF 中州能化研究

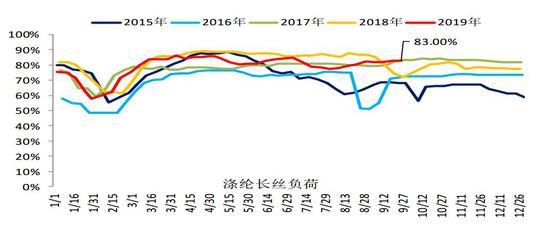

圖19:滌綸長絲開工率(季節性)

數據來源:CCF 中州能化研究

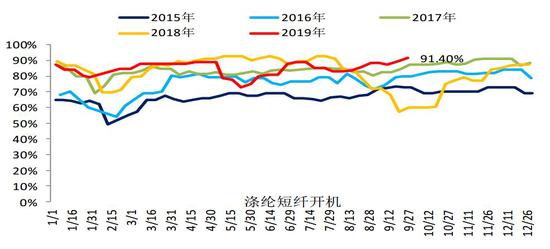

圖20:滌綸短纖開工率(季節性)

數據來源:CCF 中州能化研究

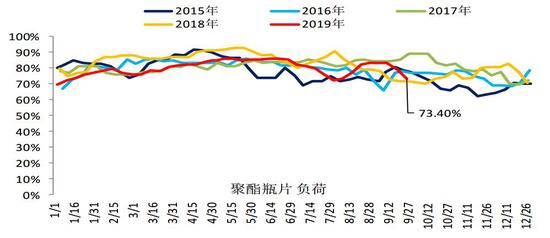

圖21:聚酯瓶片開工率(季節性)

數據來源:CCF 中州能化研究

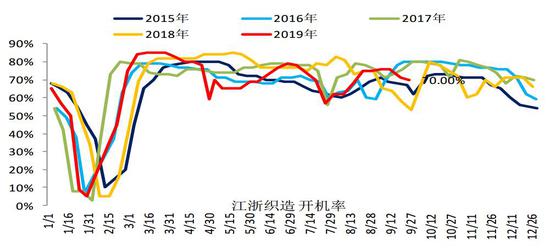

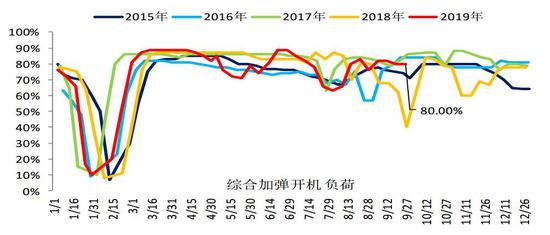

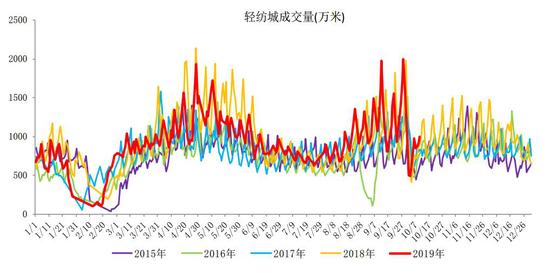

節後終端開工恢復,截止10月8日,江浙綜合加彈、織機開工分別在76%、68%,分別較假期低點回升20、36個百分點,預計本週繼續回覆。輕紡城成交量假期期間(除10月1日外)及節後四個交易日較去年同期略高。

圖22:江浙織造開工率(季節性)

數據來源:CCF 中州能化研究

圖23:綜合加彈開工率(季節性)

數據來源:CCF 中州能化研究

3.4 終端消費情況

坯布庫存本週基本維持在39.5天。

圖24:盛澤地區樣本織造企業坯布庫存天數(季節性)

數據來源:Wind 中州能化研究

圖25:輕紡城成交量(萬米)

數據來源:Wind 中州能化研究

中州期貨1隊 秦釧