中州期貨:國際糖市利多發酵 鄭糖交易進口成本驅動

■概況:

2月內外盤聯動增加,內外盤皆走出衝高回落行情,ICE原糖主力合約月漲9.2%,鄭州白糖主力合約月漲3.3%。

國際方面,全球食糖供應缺口預期持續上調,印度、泰國產量不及預期風險增加,且一季度甚至二季度初貿易流持續偏緊。南巴西下榨季產量成爲市場焦點,天氣風險增加,且乙醇底抬升,產糖量趨於下降。基本面仍存利多,階段性壓力在於價格高位抑制採購,商業多單連續兩週大幅減少,但大基金淨多存加倉空間,商業空單增倉空間有限,ICE原糖消化完3月合約到期中性影響後,仍有望走出上漲行情,關注17.5美分/磅阻力突破情況。

國內方面,弱現實強預期。去年四季度存在151萬噸進口糖增量,但一季度至二季度初到港量降低,先消化前期庫存,後期新進口受外盤影響關鍵。糖漿技術性及政策性管控趨嚴,1-2月進口將大幅縮減,後期嚴控仍將延續,關注進口商及貿易商應對情況。階段性矛盾點在於國產糖庫存增量明顯,現貨採購未有明顯改善前,盤面拋壓大。但北方甜菜糖廠已收榨,廣西進入3月逐漸大量收榨,企業資金最緊張時刻即將過去,成本支撐明顯。

■策略提示:國內處於累庫階段,盤面拋壓大,但國產糖成本已定,新進口糖源成本受外盤影響增加,建議鄭糖中線低多操作,可在5400元/噸附近買入9月合約。

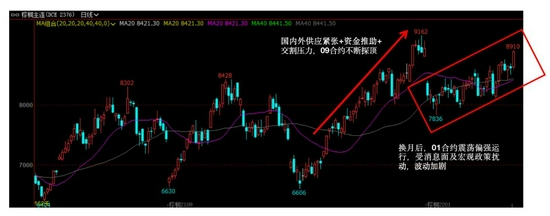

一、行情回顧

2月國際糖市走出衝高回落行情。ICE#11原糖主力合約最高觸及17.52美分/磅,創近四年新高,月末回落,最終以16.48美分/磅報收,月漲幅9.2%;倫敦白糖主力合約觸及490.1美元/噸回落,最終收於455.7美元/噸,月漲幅4.4%;白糖-原糖主力合約價差由1月底的103.6美元/噸縮小至92.4美元/噸。

2月鄭州白糖期貨受外盤帶動明顯,主力合約在春節前回落測試支撐,節後受外盤帶動觸及5557元/噸新高,月末跟隨外盤迴落,最終收於5412元/噸,月漲幅3.3%。

二、國際市場焦點與動態

➢20/21榨季全球食糖供應缺口擴大

Datagro將20/21榨季全球食糖供應缺口預期由91萬噸上調至143萬噸,庫存消費比將降至44.78%,低於19/20、18/19榨季的46.38%、47%。國際糖業組織ISO則將供應缺口上調至480萬噸,高於先前預期的350萬噸。此外,印度集裝箱緊張抑制出口、泰國及中美洲生產偏慢導致一季度國際貿易流持續偏緊,南巴西推遲開榨、港口繁忙或令二季度初貿易流緊張程度難以緩解。

圖1:全球食糖供求平衡

資料來源:Datagro,單位:百萬噸

圖2:倫敦白糖3月合約交割明細

資料來源:Platss,單位:千噸

➢倫敦白糖3月合約交割量創合約新高

2月12日到期的倫敦白糖3月合約交割51.175萬噸,創合約歷史交割量新高。其中,危地馬拉、印度、阿爾及利亞佔據交割糖前三甲,分別爲20.56萬噸、12.26萬噸和10.8萬噸,巴西、薩爾瓦多交割量僅3.955、0.6萬噸,2020年3月合約大量交割的迪拜糖缺席,埃及糖則首次進入盤面交割,交割量3萬噸。接貨方集中,豐益接貨量接近40萬噸,另一接貨方爲Sucden;交割方則較爲分散,其中Sucden、Cevital、Alvean、Louis Dreyfus分別交割15、13、9、8萬噸,其餘交割方包括中糧、Raisen和印度糖業集團Tata。

交割日3月合約白糖-原糖價差雖然自前期的113美元/噸回落至108美元/噸,但仍屬於偏高水平,且白糖3月-5月價差維持升水17美元/噸,大量交割彰顯市場看多情緒。

➢ICE原糖3月合約交割量低於預期

根據貿易商初步信息,2月26日到期的ICE原糖3月合約交割量約17500手,摺合89萬噸糖,低於去年的18820手或96萬噸,也低於市場預期。豐益是唯一接貨方,交貨方方面,交貨量最大的爲路易達孚,有4941手,蘇克敦3875手,交割糖源有巴西、印度、巴基斯坦、中美洲和墨西哥。原糖3月-5月合約價差自1.3美分/磅附近回落至1.08美分/磅,價差依然屬於偏高水平,交割量不及預期,一方面可以解讀爲價格高位抑制買興,另一方面也可以認爲,交割壓力低於預期,影響中性。

➢南巴西汽油價大漲抬升乙醇價格底

巴西石油公司頻繁上調汽油價,2月9日上調汽油價8%後,於2月19日再次上調9.98%,1月以來共計四次上調油價34.48%,後期國際油價影響關鍵。受汽油價上漲帶動,目前南巴西乙醇出廠價飆升至3350雷亞爾/立方米紀錄新高,乙醇折糖價抬升至15.06美分/磅,較1月增加2.92美分/磅。

與此同時,乙醇消費回暖。UNICA數據顯示,1月下半月南巴西乙醇銷量同比增長1.6%,爲榨季以來首次正增長,2月上半月同比增幅擴大至5.32%。本月兩次上調汽油價後,當前主要消費區乙醇/汽油比價降至69-70%區間,已低於70%平衡線,乙醇更吸引消費者。疊加南巴西糖廠推遲開榨將導致4月初乙醇供應偏緊,乙醇價格將保持強勢,乙醇價格底有望向15.5-16美分/磅靠近。

圖3:南巴西乙醇出廠價

資料來源:Platss,單位:雷亞爾/立方米

圖4:聖保羅乙醇與汽油比價

資料來源:UNICA,單位:%

即使乙醇平價抬升,產糖收益仍超過乙醇,目前ICE原糖2021年合約價格均在15.6美分/磅上方,靜態看刺激糖廠多產糖。就甘蔗榨量評估,下榨季南巴西甘蔗減產預期明確,由於糖廠已大量套保,或需維持高產糖比來應對,這又將導致乙醇產量下降。截至2月15日,南巴西乙醇庫存接近上榨季,下榨季推遲開榨及乙醇產量下降導致的供應緊張會反過來刺激乙醇價格上漲,進而影響產糖溢價及產糖用蔗比。因此,新榨季南巴西產糖用蔗比、乙醇底均需動態調整。

天氣風險增加。2020年9月至2021年2月中旬,聖保羅累計降雨較正常值低37.5%,預計未來兩週降雨依舊嚴重不足,留給3月底雨季結束前降雨恢復的時間有限,甘蔗單產下滑風險增加,部分機構已下調新榨季南巴西甘蔗估產至5.8億噸下方,低於本榨季的6.05億噸,減產季任何下修預期均影響市場心態。

南巴西當前榨季處於休榨期,出口格局良好刺激糖去庫超預期。巴西1月出口糖210萬噸,同比增加50萬噸。本榨季4-1月出口糖2876萬噸,同比增加1252萬噸。截至2月15日,南巴西糖庫存已降至705萬噸,僅較去年同期高55萬噸。當前出口依舊順暢,預計3月中旬庫存水平將低於去年同期,後期出口需求依賴新榨季糖滿足。因此,無論是推遲開榨亦或是巴西港口物流繁忙,對榨季初南巴西糖出口供應影響都會非常關鍵。

圖5:南巴西乙醇庫存

資料來源:巴西農業部,單位:億升

圖6:南巴西糖庫存

資料來源:巴西農業部,單位:萬噸

圖7:聖保羅累計降雨

資料來源:WMO,單位:mm

圖8:3月1日-3月7日巴西降雨距平

資料來源:CPC,單位:mm

➢印度糖出口進度受物流限制

印度政府於2020年12月16日批准600萬噸食糖出口補貼,補貼額度5833盧比/噸(3.6美分/磅),遠低於上榨季10448盧比/噸(6.4美分/磅)的補貼。在補貼刺激及國際糖價上漲雙重助推下,印度糖廠已簽訂300萬噸出口協議,其中印尼爲原糖主要出口目的地。但去年11月以來的集裝箱緊張抑制出口發運進度,根據船運數據,印度本榨季共發運糖127.8萬噸。印度全國合作製糖廠聯合會因而預計本榨季印度出口量可能僅500萬噸,低於上榨季的570萬噸。因此,若後期集裝箱緊張難以緩解,需警惕印度出口不及預期風險。

生產方面,截至2月15日,印度累計產糖2088.9萬噸,同比增加388.8萬噸;本榨季共計有497家糖廠開榨,同比增加50家,已收榨33家,同比增加13家,後期收榨將加快。受甘蔗單產、產糖率下降及土法糖、乙醇分流影響,1月印度糖協已下調20/21榨季估產至3020萬噸,較去年10月估產低80萬噸,其中,北方邦的估產爲1050萬噸,目前北方邦糖業官員對北方邦的估產甚至低至980-1050萬噸,但機構當前的印度估產仍在3150-3200萬噸,後期市場估產下修風險增加。

圖9:印度糖出口發運情況

資料來源:Datagro,單位:噸

圖10:印度半月產糖量

資料來源:ISMA,單位:萬噸

表1:印度糖估產

數據來源:ISMA,中州期貨研究所,單位:萬噸

➢泰國糖產銷兩慢

受減產預期影響,泰國於12月10日拉開榨季生產序幕,同比推後9天。截至2月19日,泰國累計產糖623.7萬噸,同比減少141.9萬噸,日產糖量9.3萬噸,同比增加2.1萬噸。目前已有10家糖廠表示將於本月底收榨,大部分糖廠將於3月初收榨,早於往年。OCSB預計20/21榨季泰國甘蔗榨量6600萬噸,換算成糖大概720萬噸,而機構的估產仍普遍在750萬噸上方。

可出口量降低導致泰國糖出口緩慢,1月泰國出口糖27.2萬噸,同比減少48.4萬噸。

不過,本榨季泰國甘蔗價較上榨季的750泰銖/噸提高至950泰銖/噸,將刺激下榨季甘蔗種植面積增加,預計下榨季產糖量將恢復至1000萬噸上方,可供出口量大幅增加。當然也需注意到,甘蔗價提高將增加糖生產成本,簡單估算,泰國糖含補貼價的甘蔗成本達到14.34美分/磅,較前榨季增加2.92美分/磅,若考慮財務、加工、折舊等成本,泰國糖成本將超過17.3美分/磅,相當於成本支撐在提高。

圖11:泰國產糖量

資料來源:sugarzone,單位:萬噸

圖12:泰國糖甘蔗成本

資料來源:OCSB,單位:美分/磅

➢CFTC持倉變動

截至2月23日止當週,大基金淨多持倉增加1.8萬手,增至16.3萬手,爲連續第二週增加,淨多水平較1月底增加0.7萬手,就當前基本面供應偏緊及通脹預期下大基金大量增持大宗產品淨多持倉而言,大基金淨多處於偏低水平;商業多單結束六連增後連續第二週減少,當週減少4.2萬手,近兩週累計減少8萬手,證明價格高位抑制終端採購;商業空單則連續第二週減少2.8萬手,空單水平88.2萬手,仍處於歷史高位,加倉空間受限。

圖13:ICE原糖CFTC大基金持倉

資料來源:CFTC,單位:萬手,美分/磅

圖14:ICE原糖CFTC商業持倉

資料來源:CFTC,單位:萬手

三、國內市場焦點與動態

➢進口糖弱現實強預期

高利潤導致2020年四季度我國進口糖量大增151萬噸,累計進口量達到250萬噸。隨着利潤縮減,根據船運監測數據,1月起巴西糖到港量將持續回落,一季度累計到港量將降至70萬噸,預計4月到港量小幅增至18萬噸附近。當前配額外低價進口成本約5300元/噸,較1月底增加200元/噸;進口利潤不足100元/噸,較1月底減少140元/噸,無論成本還是利潤層面均抑制進口,先消化既有進口。後期新進口依賴外盤,ICE價格在16-18美分/磅,對應進口成本在5143-5667元/噸,ICE價格變動0.5美分/磅,進口成本變動130元/噸。

圖15:我國食糖月度進口量

資料來源:海關總署,單位:萬噸

圖16:巴西至中國月度食糖到港量監測

資料來源:天下糧倉,中州期貨研究所,單位:萬噸

圖17:ICE原糖價格對應配額外進口成本

資料來源:文華財經,中州期貨研究所,單位:元/噸

圖18:ICE原糖遠期價格曲線

資料來源:文華財經,單位:美分/磅

➢糖漿受政策指引關鍵

圖19:進口糖漿量變化

資料來源:海關總署,單位:萬噸,元/噸

圖20:泰國糖漿出口中國

資料來源:泰國商務部,單位:萬噸

我國12月進口糖漿10.85萬噸,環比減少0.78萬噸,實現環比二連降。2020年累計進口糖漿107.96萬噸,同比增加91.33萬噸。其中,2020年四季度進口37.35萬噸,同比增加27.86萬噸,泰國糖漿佔比達到50.6%。

最新動態方面,泰國1月向中國出口糖漿0.5萬噸,爲2019年7月以來最低值,環比減少3.5萬噸,單從數據推測,我國1-2月糖漿總進口量將降至10萬噸下方。此外,2021年元旦開始我國對糖漿實施新稅則,雖然東盟國家維持零徵稅,但新增稅則子目給予政策管控空間,海關管控趨嚴,糖漿進口不順暢,疊加2月公佈的中央一號文件指出“保持打擊重點農產品走私高壓態勢,加強口岸檢疫”,預計後期糖漿管控依舊嚴格,國際糖價上漲也抬升進口成本,階段性糖漿流入受限,後期關注進口商及貿易商應對情況。

➢國產糖庫存增量明顯

截至1月底,我國累計產糖659.39萬噸,同比增加17.94萬噸;銷糖256.42萬噸,同比減少63.66萬噸;累計銷糖率38.89%,同比下降11.01個百分點;月末工業庫存402.97萬噸,同比增加81.6萬噸。其中,1月單月銷糖109.36萬噸,同比減少12.91萬噸。

表2:20/21榨季全國食糖產銷進度

數據來源:中糖協,單位:萬噸,%

廣西糖庫存壓力大。截至1月底,廣西累計產糖412.78萬噸,同比減少2.02萬噸;銷糖147.06萬噸,同比減少54.34萬噸;產銷率35.63%,同比下降12.91個百分點;月末庫存265.72萬噸,同比增加52.32萬噸。其中,1月銷糖63.27萬噸,同比減少12.36萬噸。此外,截至1月底,廣西第三方庫存(包括交割庫)增量70萬噸。

當前全國總庫存仍在增加,但北方甜菜糖廠已收榨,庫存拐點已現;廣西3月迎來收榨高峯期,廣東已有糖廠提前收榨,雲南3月將有少量糖廠收榨,後期庫存增量趨於降低。

圖21:國產糖當季月末庫存

資料來源:中糖協,單位:萬噸

圖22:廣西糖當季月末庫存

資料來源:廣西糖協,單位:萬噸

➢現貨購銷依賴盤面

受盤面帶動,春節前後集團現貨購銷尚可,銷售心態有所改善,2月多次出現日內二、三次報價,截至2月底,南寧、昆明、曹妃甸報價已漲至5420、5400、5470元/噸,較1月底漲幅170、120、120元/噸,但市場買漲不買跌心態明顯,現貨採購改善依然依賴盤面上漲。

2月南寧基差波動區間62至-98,與1月接近,當前爲8。當前國產糖庫存壓力有待消化,加工廠白糖庫存高位,現貨採購未有明顯改善前,基差波動區間難以突破。

圖23:產區白糖現貨價格

資料來源:沐甜,單位:元/噸

圖24:南寧基差變化

資料來源:沐甜,單位:元/噸

➢倉單水平持續高於前兩個榨季

2月底鄭商所白糖註冊倉單+有效預報較1月底增加5823張,增至20723張,倉單水平明顯高於過去兩個榨季,其中,加工糖佔比最高,達到42.7%,廣西糖佔比35.8%,其它糖源佔比21.5%。階段性庫存持續偏高,尤其是廣西工業庫存增量向第三方倉庫轉移(包括交割庫),生產商甚至貿易商在註冊倉單與期轉現更靈活,這也導致廣西糖在總倉單的佔比增至近幾年少有的偏高水平,現貨採購未明顯改善前,5400元/噸上方盤面拋壓明顯。

圖25:鄭商所白糖倉單數量

資料來源:鄭商所,單位:萬張

圖26:鄭商所白糖倉單糖源佔比

資料來源:鄭商所,單位:%

四、總結與概況

國際方面,全球食糖供應缺口預期持續上調,印度、泰國產量不及預期風險增加,且印度集裝箱緊張抑制出口、泰國及中美洲生產偏慢令一季度貿易流持續偏緊,南巴西推遲開榨、港口繁忙或令二季度初貿易流緊張程度難以緩解。南巴西下榨季產量成爲市場焦點,持續乾旱增加甘蔗產量下滑風險,且乙醇平價抬升至15.06美分/磅,相當於價格底部抬升,產糖量趨於下降。基本面仍存利多,階段性壓力在於價格高位抑制採購,商業多單連續兩週大幅減少,但大基金淨多存加倉空間,商業空單增倉空間有限,ICE原糖消化完3月合約到期中性影響後,仍有望走出上漲行情,關注17.5美分/磅阻力突破情況。

國內方面,弱現實強預期。去年四季度存在151萬噸進口糖增量,但一季度至二季度初到港量降低,先消化前期庫存,後期新進口受外盤影響關鍵。糖漿技術性及政策性管控趨嚴,1-2月進口將大幅縮減,後期嚴控仍將延續,關注進口商及貿易商應對情況。階段性矛盾點在於國產糖庫存增量明顯,現貨採購未有明顯改善前,盤面拋壓大。但北方甜菜糖廠已收榨,廣西進入3月逐漸大量收榨,企業資金最緊張時刻即將過去,成本支撐明顯。

策略方面,國內處於累庫階段,盤面拋壓大,但國產糖成本已定,新進口糖源成本受外盤影響增加,建議鄭糖中線低多操作,可在5400元/噸附近買入9月合約。

中州期貨 李鮮能