中州期貨:環保壓力不減 鐵礦石寬幅震盪運行

內容摘要

近日唐山地區發佈9月份限產初稿,整體較意見稿有所加強,但限產力度低於8月份,成材端供給收縮預期再度落空。

目前鋼鐵行業逐漸步入季節性需求淡季,鋼材庫存仍處絕對高位,目前限產執行情況及淡季鋼材消費情況或將決定未來庫存方向,目前來看鐵礦石市場或將延續區間寬幅震盪的行情。

一、國內經濟狀況

1、1-7月工業企業利潤增速-1.7%,延續修復

1-7月工業企業利潤同比-1.7%,前值-2.4%,降幅較1-6月收窄0.7%,延續修復邏輯。7月當月工業企業利潤增速2.6%,前值-3.1%。工業企業利潤降幅繼續收窄源於多個方面,減稅降費的實質性作用逐步顯現,私營企業利潤增速大幅回升,消費韌性帶動消費製造業利潤回升,汽車、石化等行業有積極貢獻。但考慮新增徵稅影響和庫存週期仍在探底過程,預計企業盈利的修復過程仍將是緩慢的,徵稅升級也會對企業利潤產生擾動,預計下半年工業企業利潤仍將緩慢向0%以上修復。

7月份工業生產數據超預期下行,基建和地產投資增速均小幅回落,消費年內總體平穩、仍有韌性。中米貿易摩擦仍存不確定性,近期徵稅升級加深負面影響,我們認爲可能使得出口產業鏈未來下行壓力進一步增大。但考慮經濟普查可能追溯上調歷史GDP增速等因素,完成年初政府工作報告制定的年度增長目標難度不大。

2、施工增速可能臨近頂部區域

施工增速主要看新開工和竣工,新開工面積增速同步或滯後於商品房銷售增速,1-7月商品房銷售面積增速是-1.3%,歷史上,商品房銷售由負轉正往往需要看到房價同比增速觸底回升,目前房價增速還處於下行期。

2019年信用擴張並不順暢,信用擴張主體不是房地產,中小銀行也可能出現一定程度信用收縮,加上地產融資緊縮政策不斷出臺,可能會限制竣工增速上升幅度。

二、供需情況

1、外礦供應逐步恢復,對價格提振作用減弱

7月時,巴西礦商淡水河谷(VALE3.SA)獲准部分恢復Vargem Grande礦區幹選生產,將使年產量增加500萬噸。1月淡水河谷在巴西的另一處礦場發生潰壩事故後,Vargem Grande礦區關停,以檢查其尾礦壩的穩定性。

路孚特編制的船舶追蹤和港口數據顯示,8月共有1.0365億噸的鐵礦石預定運抵中國,這是至少兩年來的最高水準。

根據鋼之家編制的數據,中國各大港口進口鐵礦石庫存在8月26日時已經升至1.2465億噸,創5月底以來最高。

2、鋼廠按需補庫,鐵礦石採購積極性不高

目前貿易商出貨意願較強,而鋼廠方面,受到盤面下跌的影響,鋼廠補存積極性較弱,多以試探性詢盤爲主,觀望情緒較濃,只有少部分庫存較低的鋼廠按需進行了補庫。鋼鐵需求疲軟和鋼廠利潤率微薄,也對鐵礦石價格構成壓力。

3、人民幣貶值抬升進口鐵礦石成本

隨着中米貿易摩擦的升級,8月份人民幣大幅貶值至11年半新低,這令海運鐵礦石的成本升高。而鐵礦石大部分依賴於國外進口,匯率的波動,對鐵礦石的現貨行情以及進口都帶來了較大影響。

4、環保壓力不減,對鐵礦石價格形成壓制

今年秋冬季,京津冀及周邊地區、汾渭平原等重點區域將執行環保分級限產政策!隨着8月的即將結束,各門各路的秋冬停限產消息已在行業內鬧的沸沸揚揚。而近日,分級限產政策牽頭制定部門負責人張昊龍回答了業界關心的幾乎所有問題:“我們給各地的時間是一到兩個月,預計到9月底之前應該能出來具體的限停產清單”。

《關於加強重污染天氣應對夯實應急減排措施的指導意見》在近日印發。對15個行業明確了績效分級指標以及差異化應急減排措施,原則上,被列爲A級的企業在重污染期間不作爲減排重點,並減少監督檢查頻次。這與以往限產政策相比,尚屬首次。

三、技術分析

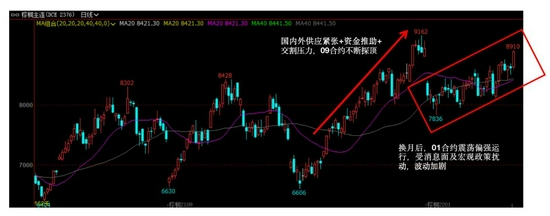

上圖爲鐵礦石I2001合約周線圖,從技術走勢上看,鐵礦石年內大幅拉昇後,出現快速回落,行情大起大落後,大概率會以區間震盪的態勢運行,運行震盪區間參考520—720元/噸,在未有效突破震盪區間前,暫以寬幅震盪走勢對待。

四、操作策略

近日唐山地區發佈9月份限產初稿,整體較意見稿有所加強,但限產力度低於8月份,成材端供給收縮預期再度落空。

隨着鋼鐵行業逐漸步入季節性需求淡季,鋼材庫存仍處絕對高位,未來限產執行情況及淡季鋼材消費情況或將決定未來庫存方向,目前來看鐵礦石市場或將延續區間寬幅震盪的行情。

操作品種:鐵礦石I2001合約

策略一:期價處於震盪區間上沿

建倉方向:空

建倉區間:660-690元/噸

目標位:500-570元/噸

建倉比例:10%-80%

建倉手數:100-800手

止損區間:720-740元/噸

策略二:期價處於震盪區間下沿

建倉方向:多

建倉區間:520-550元/噸

目標位:640-660元/噸

建倉比例:10%-80%

建倉手數:100-800手

止損區間:480-490元/噸

中州期貨2隊