中州期貨:馬棕累庫不及預期 油脂延續震盪偏強基調

■概況:

對於棕櫚油,短期產地端帶來的支撐還將持續,隨馬棕高產期窗口即將關閉,減產格局已定,市場對今年產量預估已下調至1820萬噸,甚至可能低至1800萬噸;9月出口或大幅反彈導致庫存轉降,供需矛盾再次激化;加之能源危機下,國際原油走強,作爲生物柴油原料之一的棕櫚油,其價格也受到一定推助。四季度供應端話題逐漸落幕,但國際需求或將持續,限制馬棕後期累庫,支撐價格維持高位。國內供應偏緊局面有望緩解,10月到港預期放量至57萬噸,且進口利潤改善使得貿易商採購積極性增強,目前已有新增買船,之後隨需求走淡,四季度國內棕櫚油將步入季節性累庫階段。後期外圍市場變化是關注重點。

對於豆油,一方面,基本面保持偏強,供應端問題仍在,儘管限電影響弱化,但油廠全面恢復開機仍需一定時間,大豆供應不足以及豆粕需求預期偏弱也會導致油廠壓榨量回升幅度受限;此外,四季度爲豆油傳統消費旺季,庫存大概率順應季節性趨勢繼續走低;低庫存、高基差局面還將持續。另一方面,榨利顯現後吸引空頭套保資金紛紛入場,預計盤面波動將加劇。

菜油多頭價值明顯,一方面,基本面較爲樂觀,到港量持續下滑且進口利潤持續倒掛使得遠期採購缺口無法彌補,國內庫存回落只是時間問題;另一方面,資金興致濃厚,助漲盤面,目前持倉量處於歷史高位。但鑑於市場已提前交易供應趨緊預期,後期單邊還存在多大上漲空間尚存疑,需結合市場情緒;可以明確的是菜油抗跌性表現突出,可作爲油脂間套利的多頭配置。

■策略建議:

四季度油脂基本面整體延續偏強格局,大方向上看震盪偏強;套利上,繼續持有菜油和豆油月間正套。

■風險提升:

馬棕累庫;印度植物油需求;生柴炒作;宏觀變動;南美天氣

一、季度行情覆盤

在棕櫚油帶領下,油脂板塊三季度一路高歌猛進,屢創新高。截止9月30日,棕櫚油主力合約收至8888,豆油主力收至9356,菜油主力收至11493;本季度三大油脂漲勢明顯,大連棕櫚油指數季度漲幅高達24.28%,豆油指數三季度環比增12.73%,鄭油指數三季度增幅爲15.72%。

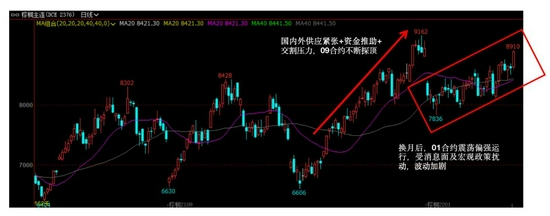

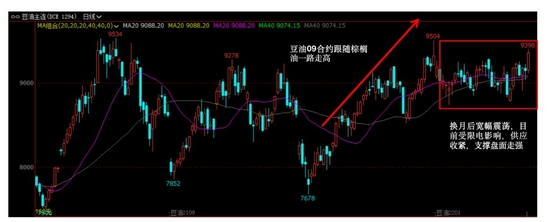

具體地,從6月中下旬至8月中(換月前),棕櫚油和豆油09合約均表現出較爲流暢的上漲趨勢,本文認爲此輪小牛市背後的驅動主要有以下三個方面:第一,疫情、勞工等減產因素導致馬棕增產不及預期,新作面臨減產危機;第二,國內高基差、低庫存的產業矛盾短期無解,棕櫚油進口利潤持續導致買船不積極,貿易商大多以按需採購爲主,期間還伴有頻繁洗船動作,使得現貨偏緊局面遲遲得不到緩解;受油廠停機影響,豆油庫存也維持低位;第三,在國內外供應均出現問題的背景下,資金順勢而爲,在臨近換月之際引發逼倉行情。對於菜油09合約,受制於國內高庫存壓力,加菜籽減產炒作對其拉漲作用有限;但受棕櫚油聯動及換月影響,整體偏強運行。

主力合約換月後,三大油脂01合約仍保持強勢,一方面是馬棕減產話題尚存餘熱,且出口或迎來大幅反彈,導致9月庫存可能再次轉降;另一方面,受國家限電政策影響,供需矛盾激化,豆油現貨緊缺局面加劇,引發下游恐慌性補貨。此外,在馬棕供應端驅動呈邊際減弱的情況下,產地消息面反覆加之宏觀、能源等外部因素擾動,使得盤面波動加劇。

二、棕櫚油基本面分析

1、產地情況

1.1 馬來限產因素仍在,出口或反彈導致庫存再次轉降

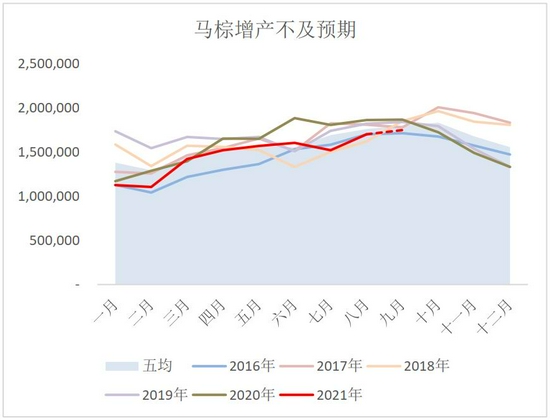

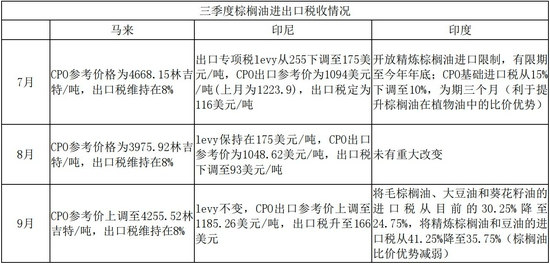

首先,產量方面,受疫情影響,馬來被迫延續全面封鎖政策,導致勞工缺口無法通過引進外工彌補,正值收割季的7月因缺乏人手使得部分產量受損,產量降至152萬噸,甚至低於減產年2016年同期水平,市場關於馬棕本年度豐產願景落空;進入增產高峯期後,8月產量恢復至170萬噸,但因限產因素仍在,絕對水平不及往年同期(近五年平均值爲176萬噸);9月17日,據馬來政府消息稱,勞工缺口有望彌補,政府將在10月中旬之前允許3.2萬外工進入,但考慮到疫情隔離需要以及批准流程的時間窗口較長,政策實質性落地預計至少要等到年底,短期勞工問題無法獲得改善。據路透社預估,9月產量小幅增長2.8%至175萬噸,爲本年度產量峯值,10月後進入減產季。

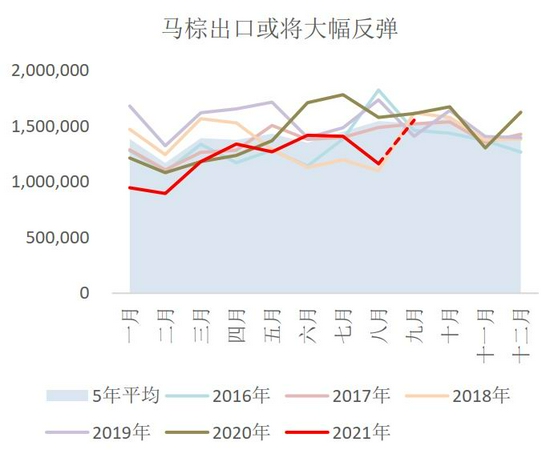

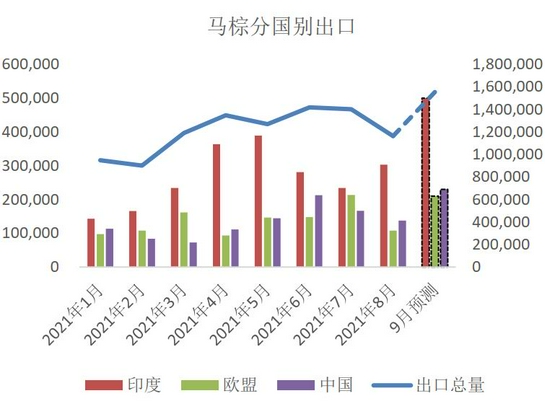

其次,出口方面,整體來看,馬來7、8月出口減弱。儘管印度打開進口徵稅窗口,不僅下調毛棕櫚油的基礎徵稅,而且開放了精煉棕櫚油的進口限制,但印尼下調徵稅以增強出口競爭力,印度進口傾向性轉向印尼;9月馬棕將迎來大幅反彈,一方面,受益於主要需求國印度需求拉動,據外媒,減稅使印度9月份的棕櫚油進口升至創紀錄的140萬噸,其中包括超40萬噸的精煉棕櫚油;另一方面,受全球能源危機影響,歐盟對生物柴油需求增加,進口棕櫚油量也將有所增加。從船運機構發佈的高頻數據已有顯現,據ITS,馬棕9月出口量爲170萬噸,環比增40.02%,其中印度進口量激增50%;此外,路透社也預估馬棕9月出口將飆升39.8%至163萬噸。

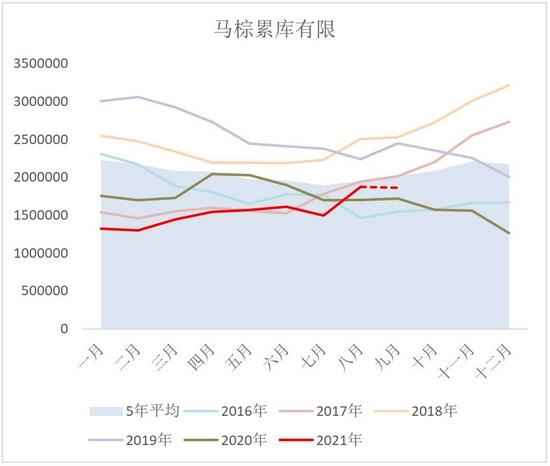

最後,庫存方面,因增產不佳,馬棕7、8月累庫有限,9月預計小幅下滑至186萬噸,因國際需求還可能持續,10月後庫存欲維持低位。

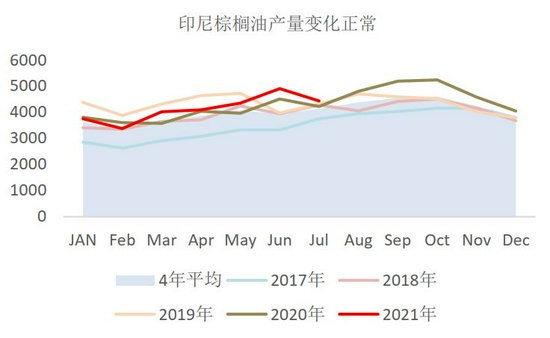

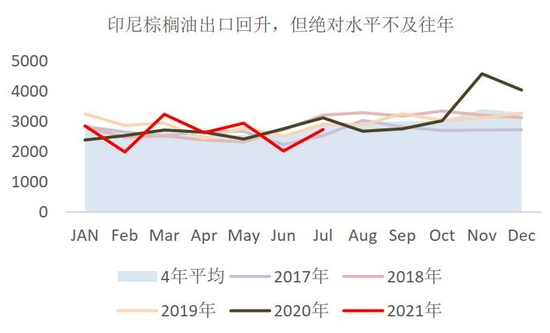

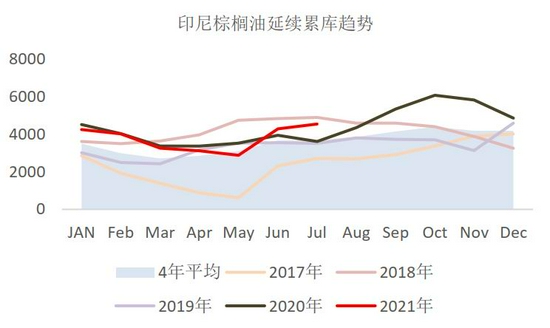

1.2 印尼棕櫚油供需情況基本正常,整體趨於寬鬆

根據Gapki給出的平衡表來看,2021年度印尼棕櫚油供需情況預計相比去年變化不大。首先,疫情並未影響印尼棕櫚油行業的生產及運營,產量或小幅增加;其次,食用消費慾回升至疫情前的正常水平;此外,毛棕櫚油出口大幅削減,主要是受徵稅影響導致出口競爭力不強;最後,期末庫存預計將小幅回升。

具體地,截止7月,產量變化趨勢與去年較爲一致,且絕對水平處於高位;受徵稅下調導致的出口優勢增強提振,7月出口量回升,8月預計還將持續走強,9月因基礎徵稅窗口關閉將有所走弱;對比去年,累庫趨勢或持續至十月。

2、國內情況

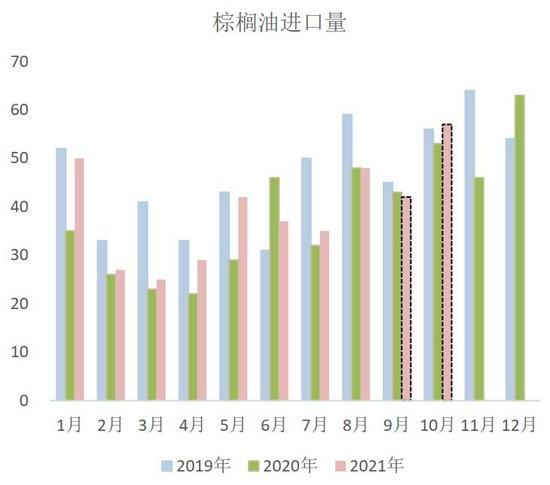

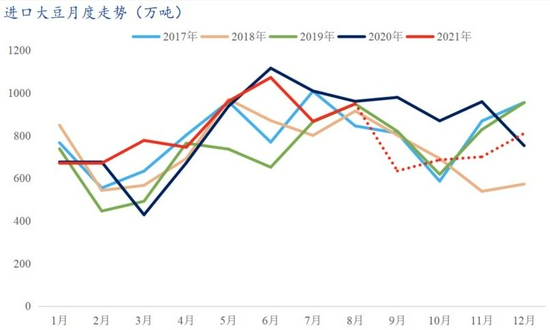

進口方面,據海關數據顯示,8月進口量爲48萬噸,增幅較大主要因爲前期船隻大量延期導致,國內現貨供應偏緊狀態並未減輕;受限於進口利潤倒掛,9月進口量回落,10月放量至57萬噸;目前進口利潤有所顯現,買船動作陸續展開,後期供應缺口有望彌補。

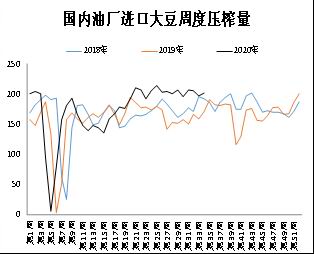

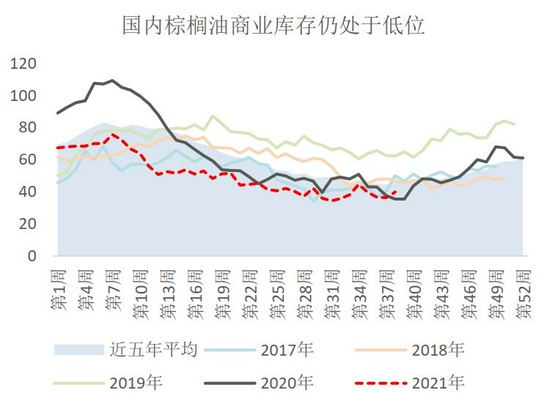

庫存方面,據我的農產品數據顯示,截至2021年9月24日(第38周),全國重點地區棕櫚油商業庫存約39.87萬噸,環比增9.50%,絕對水平處於歷史低位,低於近五年平均值46萬噸;四季度隨需求走淡、進口放量,將進入季節性累庫階段,供應偏緊局面會有所緩解。

三、豆油基本面分析

1、外盤影響有限

美國生物燃料政策懸而未決,消息面反覆或加大盤面波動。據悉,關於美國2021、2022年度摻混任務的定論將於今年的11月下旬發佈,在此之前會是較長的評論期。目前看來,近期再度點燃的話題並未濺起太大水花,市場反響平平,一方面是消息並未得到官方證實,僅擾動盤面走勢;另一方面,目前市場交易重點落在馬棕上,難以牽引一波行情。但長遠來看,作爲消費端的核心增長點,將助力豆油長期需求向好的格局。

鑑於美豆自身話題熱度不足,對豆油聯動作用有限。四季度南美大豆拉尼娜天氣炒作或有看點。

2、國內情況

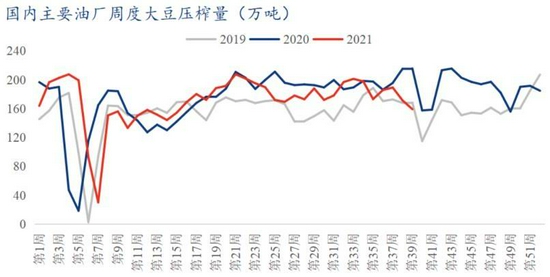

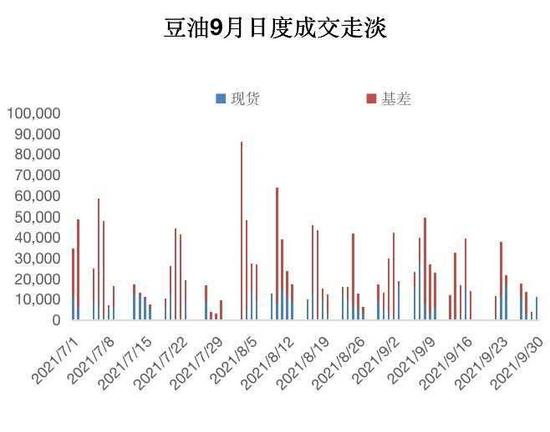

7月(26-30周)受豆粕脹庫及大豆到港卸船偏慢影響,油廠出現短暫停機導致壓榨情況不及預期,需求淡季下,豆油維持累庫趨勢,截至第30周,全國豆油商業庫存增至高點98.16萬噸,但絕對水平仍處於歷史低位;8月(31-34周)大豆到港偏多,油廠壓榨量回升至高位,第32-34週週度壓榨量均在200萬噸左右,但由於需求大幅回暖,豆油提前進入去庫階段;進入9月後,受9-10月缺豆預期影響,豆油基差持續走高,油廠存在恐高心理導致雙節備貨不積極,以逢低點價和購買遠月基差爲主;9月中旬後,國家限電政策加劇現貨緊缺局面,市場恐慌情緒升溫,基差飆升至千元。

十月後,基本面預計維持偏強格局,使得基差和月差保持堅挺。供應方面,儘管限電影響將弱化,但全面恢復開機仍需要一定時間;此外,大豆供應不足以及豆粕需求預期偏弱也會導致油廠壓榨量回升幅度受限,據我的農產品網數據顯示,10月份國內主要地區油廠進口大豆到港量約685.75萬噸,低於去年同期水平869萬噸;11-12月到港量也偏少,分別預計爲700、810萬噸,但鑑於壓榨利潤顯現,後期存在新增可能。另一方面,四季度爲豆油傳統消費旺季,庫存大概率順應季節性趨勢繼續走低。

四、菜油基本面分析

1、加拿大菜籽情況

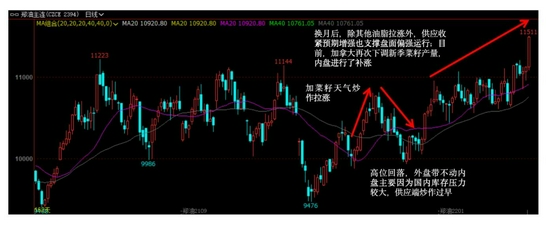

加菜籽減產格局基本已定。繼加拿大農業部、USDA以及加拿大統計局輪番將加菜籽產量從1600萬噸下調至1400萬噸後,加拿大農業部9月報告再次修正至1278萬噸,爲13年以來的最低水平;此外,期末庫存由8月報告的70萬噸下調至極低水平50萬噸。具體地,因庫存緊張、產量下降以及進口有限,加拿大新季菜籽的供應估計爲1470萬噸,是2008-09年度以來的最低值;在加拿大供應緊張和世界需求強勁背景下,加拿大出口預計較去年下降38%至650萬噸。

基於減產預期已不斷被強化,ICE對於官方機構下調產量及庫存數據的動作反響有限,但不斷收緊的菜籽產量和庫存仍給予價格強勁支撐。

2、國內現狀簡述

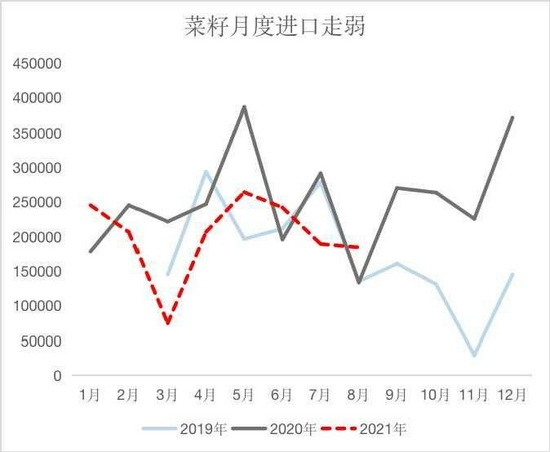

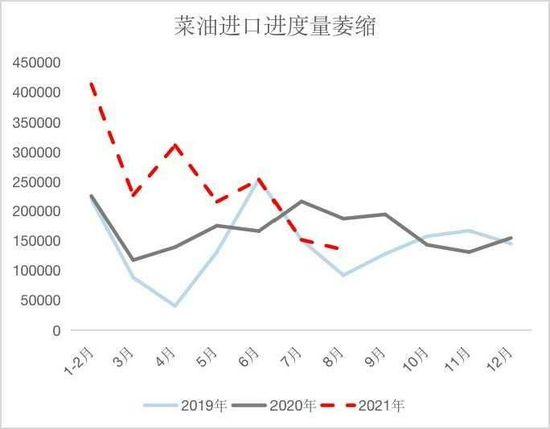

首先,受菜油進口利潤以及進口菜籽壓榨利潤持續倒掛影響,國內月度進口量萎縮明顯。據海關數據顯示,從6月開始,菜油和菜籽進口量均持續走低。此外,據我的農產品網統計,9月30日進口菜籽現貨榨利爲-440元,短期國內菜系利潤還將處於虧損狀態,導致遠期供應缺口難以彌補。

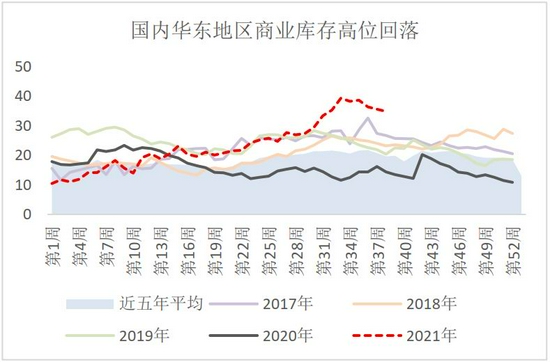

目前,華東地區菜油庫存已從高位回落,據農產品網數據顯示,截至2021年9月27日(第38周),華東地區主要油廠菜油商業庫存約34.81萬噸,環比降2.25%,國內供應趨緊預期增強,加之四季度爲菜油的傳統消費旺季,四季度持續去庫是大概率事件。此外,基差也隨着走強,目前在180左右。

另外,隨孟晚舟事件解決,中加關係有望緩和,長期來看,菜系貿易結構或將改變。若前期暫停加菜籽進口業務的國內頭部企業重新打開進口窗口,菜油未來定價模式將發生改變,關注後期政策動態。

五、行情展望

對於棕櫚油,短期產地端帶來的支撐還將持續,隨馬棕高產期窗口即將關閉,減產格局已定,市場對今年產量預估已下調至1820萬噸,甚至可能低至1800萬噸;9月出口或大幅反彈導致庫存轉降,供需矛盾再次激化;加之能源危機下,國際原油走強,作爲生物柴油原料之一的棕櫚油,其價格也受到一定推助。四季度供應端話題逐漸落幕,但國際需求或將持續,限制馬棕後期累庫,支撐價格維持高位。國內供應偏緊局面有望緩解,10月到港預期放量至57萬噸,且進口利潤改善使得貿易商採購積極性增強,目前已有新增買船,之後隨需求走淡,四季度國內棕櫚油將步入季節性累庫階段。後期外圍市場變化是關注重點。

對於豆油,一方面,基本面保持偏強,供應端問題仍在,儘管限電影響弱化,但油廠全面恢復開機仍需一定時間,大豆供應不足以及豆粕需求預期偏弱也會導致油廠壓榨量回升幅度受限;此外,四季度爲豆油傳統消費旺季,庫存大概率順應季節性趨勢繼續走低;低庫存、高基差局面還將持續。另一方面,榨利顯現後吸引空頭套保資金紛紛入場,預計盤面波動將加劇。

菜油多頭價值明顯,一方面,基本面較爲樂觀,到港量持續下滑且進口利潤持續倒掛使得遠期採購缺口無法彌補,國內庫存回落只是時間問題;另一方面,資金興致濃厚,助漲盤面,目前持倉量處於歷史高位。但鑑於市場已提前交易供應趨緊預期,後期單邊還存在多大上漲空間尚存疑,需結合市場情緒;可以明確的是菜油抗跌性表現突出,可作爲油脂間套利的多頭配置。

中州期貨