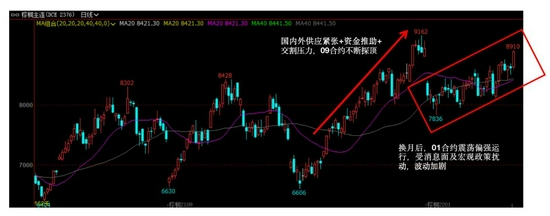

中州期貨:終端正反饋傳導至原料反彈 EG10月仍偏強

EG2101區間操作:【3900,4000】

估值:1、成本利潤:各工藝路線仍全部虧損,成本支撐偏強。

2、基差:EG2101主力基差基本維穩在-53。

3、庫存:至10月19日,華東主港地區MEG港口庫存約127.6萬噸,環比上期減少2.6萬噸。本週到港預報約爲14.5萬噸,到港仍偏少。

供需驅動:

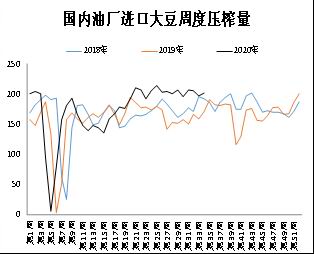

1、供給:截至10月15日,國內乙二醇整體開工負荷在65.7%,其中煤制乙二醇開工負荷在54.72%。重啓受阻,負荷再度下降。10月中仍有部分裝置存檢修計劃。新產能部分已經投放(80萬噸),四季度仍會有130萬噸左右的產能投放。海外:美國仍有兩套裝置受颶風影響停車且重啓計劃延後,沙特70萬噸裝置10月重啓推後。同時沙特有兩套裝置按計劃在本月檢修,重啓增量或抵消部分且有延後反應至進口量。國內外供應預期均再度下降。

2、需求:聚酯延續投產,負荷或在10月仍能維持偏高水平,10月以來滌絲產銷延續偏好,聚酯負荷或維持在9成偏上。

從EG-TA價差上也可以找出輔助信號:

1、本輪反彈是終端需求轉好帶動給的,通過下游庫存消化和虧損修復、利潤增長來傳導。反彈時間上看,EG早於TA。反彈幅度或相近。

2、EG最高反彈幅度在9%附近,最高4006,;相應的TA若反彈相同幅度則會達到3708附近。目前最高反彈7%左右。整體看價差300附近TA反彈充分。

3、EG目前供應端收縮延續,庫存連續4個月去化,TA8、9月份基本供需緊平衡,10月庫存去化一個月。兩品種均在投產週期下,EG海外颶風影響及檢修延續,成本支撐較TA強。整體仍EG強於TA,價差有望再度走闊。

中州期貨2隊