中州期貨:PP:調整告一段落 需求旺季下偏強震盪

1、PP01合約預期已在基差上有所體現

新裝置投產後導致四季度供需轉弱,這是01合約最主要的做空邏輯,但這個矛盾在9-10月份並不是無法調和的。通過壓縮進口利潤、壓縮粉料的利潤,價格自身的變動就有可能實現階段性的供需平衡。

01合約在原油價格下跌後,悲觀預期有所增強,但主要的預期以及在基差上有所體現,現階段的強勢基差會限制PP01合約下行,除非是基於現貨走弱。

2、旺季特徵顯現對現貨有支撐

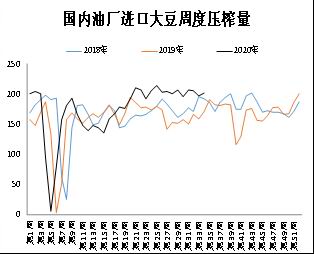

上週開始PP下游開工率環比提升,原料庫存逐步下降,且隨着原料價格回調下游的利潤也有所改善,有利於下游保持較好的開工水平。旺季預期逐步兌現爲現實,實際需求有望保持,在這種情況下現貨大跌的空間和可能性都是比較小的。

3、PP偏強震盪

從供需來看,旺季需求對現貨價格有一定的支撐作用,而遠期預期偏差已經表現在基差上,供需的環比變化有限,在9月不會形成單邊的價格驅動。從預期來看,01合約的供需壓力仍然存在,所以旺季過後價格可能會震盪下行。綜合以上,PP近期的操作適合以偏強震盪思路看待,旺季過後逐步轉空。

中州期貨