信達期貨:動力煤:盤面先抑後揚 可逢低做多

核心觀點

動力煤現有產能已經滿負荷生產,供給難有增量。七月雖有核增一部分產能,但除了內蒙鄂爾多斯的露天煤礦有望8月對產量產生實際影響外,其餘核增產能均難以在8月產煤。下游需求方面,7、8月爲用電旺季,服務業、居民用電將持續高增長。因此,短期來看,動力煤供需偏緊格局難有實質性改觀。

目前現貨維持高位,期貨走勢偏弱,期現走勢背離導致基差走強。隨着交割月趨近,盤面有修復基差的動能。

現貨價格處於高位,政策干預風險加大。另外鄭商所本月兩次調低交易限額標準,並調高交易保證金比例,對市場做多情緒有所壓制。

綜合來看,動力煤8月向上驅動仍在,高基差下期貨有向現貨收斂動能,但需警惕政策干預風險。預期8月走勢或先抑後揚,可待盤面調整後逢低買入或逢低做9-1正套。

一、行情回顧

現貨期貨共振上漲:7月動力煤現貨價格在經歷了前半個月的橫盤之後穩步上漲,上半月僅上漲1%,但15日之後,從982.5元/噸的上漲到七月底的1072.5元/噸,漲幅高達9%。09期貨穩步上漲,從7月初782.6元/噸上漲到911.2元/噸,漲幅16.4%,遠高於現貨漲幅。7月底受保供穩價政策影響,動力煤期價高位震盪,而現貨維持強勢,基差持續走強。

圖1:動力煤現貨與期貨價格走勢

數據來源:Wind、信達期貨研發中心

二、供給增量有限

目前國內動力煤產能利用率處於高位,供給增量有限。七月雖已核增了一批新增產能,但除了內蒙鄂爾多斯的露天煤礦有望在八月產煤,其餘地區的核增產能均需要至少3-4個月的時間纔能有實際產量。進口煤方面,除了6月有短暫放開進口煤配額的政策出臺,目前暫未聽聞下半年會繼續延續該政策。而且,進口煤從裝船到運達基本也要一個月左右,即使政策放開,也得到一個月後才能見效,而那時已經過了8月的用電高峯期,所以政策放開對緩解八月用電高峯電煤供應壓力的意義不大。綜上,短期內供給增量有限,八月總體供應壓力依然較大。

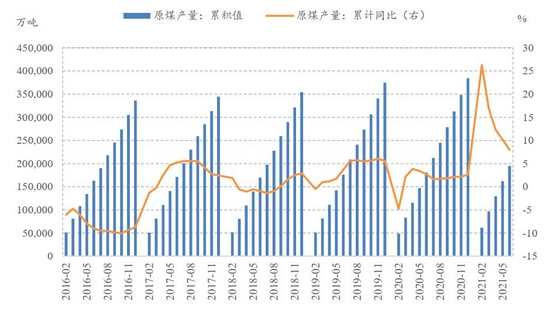

1.動力煤產量

1-6月煤炭產量略有增加:1-6月原煤累計產量19.49億噸,累計同比增長7.94%;但考慮到2020年一季度的基數較低,取2020-2021年兩年的平均增速,爲5.28%。這一水平與2019年1-6月的累計增速相比略有增加,煤炭產量的增加一方面有今年保供政策的原因,另一方面也受高煤價的刺激。

圖2:原煤產量及增速

數據來源:Wind、信達期貨研發中心

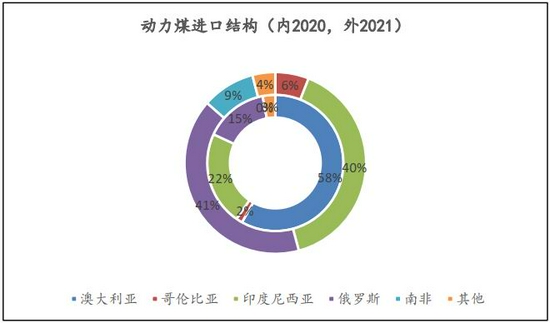

2.煤炭進口

2021年1-6月進口煤及褐煤數量13961萬噸,累計同比負增長-19.8%;6月進口煤及褐煤數量2839萬噸(+735),環比增速34.93%,同比增速12.26%。進口煤累計同比下降主要原因有三,一是2020年同期高基數,爲完成當年進口煤配額任務,2019年年末進口煤集中到2020年年初通關,從而導致2020年上半年的高基數;二是今年海外疫情逐步恢復,對動力煤的需求大增,進口煤貨源緊張;三是國內禁止澳煤通關,雖然印尼等國替代了部分澳煤的份額,但動力煤進口存在缺口。

圖3:進口煤及褐煤累計同比變化

數據來源:Wind、信達期貨研發中心

圖4:動力煤進口結構(內2020,外2021)

數據來源:Wind、信達期貨研發中心

三、動力煤需求持續高增長

隨着世界範圍內疫情逐步得到控制,需求逐步釋放,今年1-6月份動力煤需求持續高增長。分下游行業來看,火電、化工需求增長最爲明顯,建材需求逐步走弱。隨着夏季用電旺季的到來,8月用電量依然會處於高位,動力煤需求火爆的形勢有望延續到8月。

1.火力發電

2021年1-6月全社會用電量大幅增長:從全社會用電量來看,2021年1-6月全社會用電量33547億千瓦時,同比增長17.27%;6月份全社會用電量7033億千瓦時,環比增長4.59%,同比增長10.75%。隨着疫苗接種率上升,疫情逐步得到有效控制,下游需求快速釋放。另外今年高溫天氣來臨較早,南方省份出梅較快,居民用電、工業用電需求提前釋放。

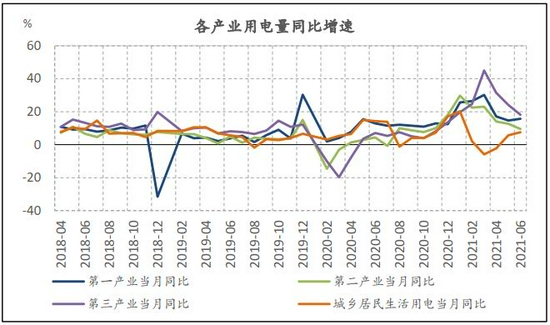

居民用電增速較快:2021年6月,在全社會用電量結構中,第一產業、第二產業、第三產業、城鄉居民用電四者用電同比增速分別爲15.7%、9.52%、18.18%、7.54%;第三產業用電量增速較快,主要受疫情控制之後居民報復性消費帶動服務業用電高增長。居民用電用電增速也處於較高水平,主要受高溫天氣提前來臨制冷用電需求增加影響。7月、8月是用電的高峯期,8月用電需求預計還會維持高速增長。

圖5:全社會用電量及同比增速

數據來源:Wind、信達期貨研發中心

圖6:各產業用電量同比增速

數據來源:Wind、信達期貨研發中心

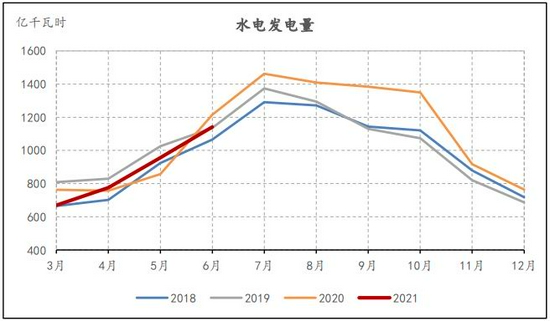

水電出力較低:水力發電的增速主要受降雨量和水流量的影響,與下游需求的關係不密切。6月份水電發電量1142億千瓦時,環比上漲19.46%,同比負增長-6.03%。從三峽出庫流量也可以驗證這一數據,可以看出三峽入庫流量低於往年水平。但7月各地均出現暴雨天氣,後續水電出力或有上升。

圖7:水電發電量偏低

數據來源:Wind、信達期貨研發中心

圖8:三峽出庫流量季節性圖

數據來源:Wind、信達期貨研發中心

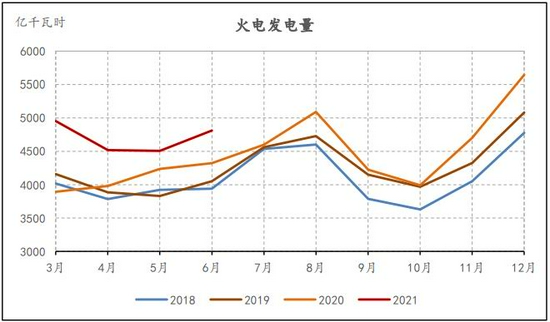

火力發電增速大增:2021年1-6月火力累計發電量28262億千瓦時,同比增長16.1%,6月當月火電發電量4813億千瓦時,環比增長6.79%,同比增長11.32%。受下游用電需求火爆影響,各省火力負荷屢創新高。八月是夏季用電高峯,後續用電壓力仍存。

圖9:火電發電量累計同比大增

數據來源:Wind、信達期貨研發中心

圖10:火電發電量持續處於歷史同期高位

數據來源:Wind、信達期貨研發中心

火電耗煤增速較高:2021年1-5月火電耗煤量爲9.16億噸,同比增長18.94%;5月當月火電耗煤量爲1.78億噸,環比負增長-0.13%,同比增長5.41%;1月火電耗煤量爲2.2億噸同比增長27.5%;2020年1-12月火電累計耗煤量20.8億噸,累計同比增長1.7%。冬季採暖需求的上升,今年冷冬,11、12月份火電耗煤量將大幅上升。隨着冬季過去氣溫回升,工業用電強度下降,預計火電行業耗煤增速將邊際下降。

圖11:火電耗煤量同比偏高

數據來源:Wind、信達期貨研發中心

圖12:火電耗煤量累計同比高於往年

數據來源:Wind、信達期貨研發中心

2.建材行業

建材行業耗煤量有望回落:2021年1-5月建材行業耗煤量爲1.24億噸,同比增長20%;5月當月化工行業耗煤量爲0.33億噸,環比負增長2.12%,同比負增長-2.87%。建材行業的煤炭消費主要來源於水泥和玻璃行業對煤炭的燃料。上半年房地產行業出於趕工期的目的對建材需求較爲旺盛,但隨着房地產行業新開工的下滑,預期後續對建材的需求將逐步下降。

圖13:建材行業耗煤同比快速回落

數據來源:Wind、信達期貨研發中心

圖14:建材行業耗煤累計同比高於往年

數據來源:Wind、信達期貨研發中心

3.化工行業

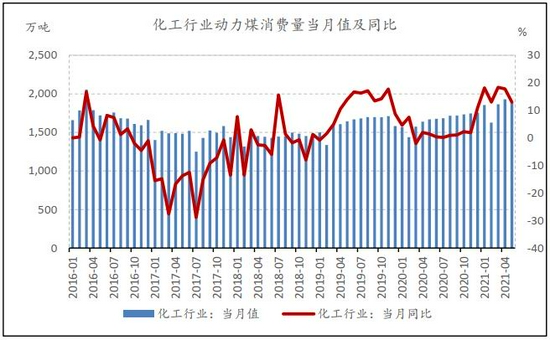

化工行業耗煤高速增長:2021年1-5月化工行業耗煤量爲0.92億噸,同比增長16.13%;5月當月化工行業耗煤量爲0.19億噸,環比負增長-2.23%,同比增長13.05%。化工行業得益於防疫物資的需求增長,對煤炭需求增加。隨着疫情逐步得到控制,預期化工行業對煤炭的需求將會下滑。

圖15:化工行業耗煤同比維持高位

數據來源:Wind、信達期貨研發中心

圖16:化工行業耗煤累計同比高於往年

數據來源:Wind、信達期貨研發中心

四、庫存處於歷史低位

1.產地庫存

動力煤產地庫存下降:動力煤下游需求火爆,產地出貨順暢,銷售情況良好。生產企業庫存自2月高點萬噸大幅下降80%至7月底的萬噸,逼近歷史絕對低位。目前處於隨着下游用電高峯期,生產企業庫存短期內難有回升。

圖17:動力煤生產企業庫存

數據來源:Wind、信達期貨研發中心

2.港口庫存

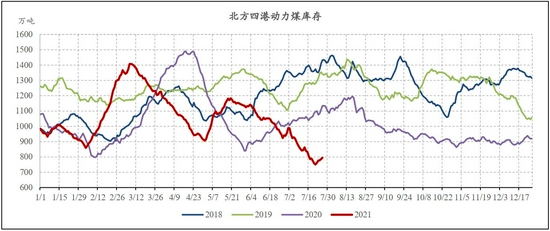

北方四港動力煤庫存在7月延續了下滑的趨勢,目前港口庫存處於近4年來的絕對低位水平。目前港口產地價格倒掛,貿易商發運較少。另外,7月下旬受暴雨天氣影響,“晉煤外運”通道受阻,加速了港口庫存的去化速度。下游電產前期主要拉運的是長協煤,期望等煤價回調買入補庫,所以目前爲止下游電廠庫存依然不足。部分電廠庫存可用天數甚至低於7日安全線。後續爲保證夏季用電高峯期間的用電安全,電廠將陸續補庫,屆時,港口庫存仍存下行壓力。

圖18:北方四港動力煤庫存處於歷史絕對低位

數據來源:煤炭資源網、信達期貨研發中心

五、結論

供需偏緊,向上驅動仍在。期貨深貼水,隨着交割月趨近,修復基差動能增強。目前現貨處於歷史高位,政策干預風險較大,盤面走勢偏弱。可待盤面回調之後逢低買入。

風險提示:進口煤政策放開。

信達期貨