華安期貨:供強需弱格局 豬價偏弱運行

一、行情回顧

截止3月28日,全國商品豬出欄均價14.86元/公斤,較2月末上漲6.66%,月度均價爲15.28元/公斤;生豬期貨主力05合約從17210元/噸跌至15260元/噸,跌幅-11.5%。

回顧3月走勢,以豬價下跌爲主基調,主要原因是消費低迷導致的,中間雖有非洲豬瘟、政策利好等擾動,但終因消費拖累,價格不振。

圖表1:生豬期價走勢(元/噸)

數據來源:華安期貨研究所;文華財經

二、基本面分析

1.週期性因素影響,供給相對寬鬆

上一輪豬週期能繁母豬的去化持續到去年四月份,四月份以後生豬產能開始恢復,對應10個月以後的商品豬存欄,大約對應今年的2-3月份生豬產量開始恢復增加,因此現階段處於產量恢復階段,生豬供給相對寬鬆。

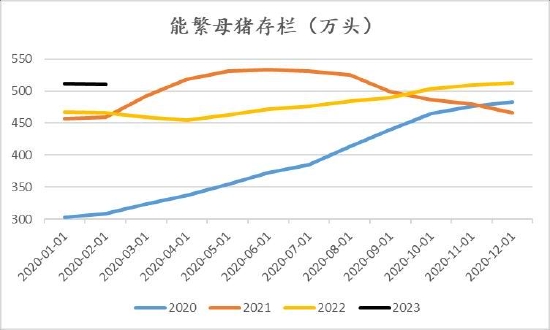

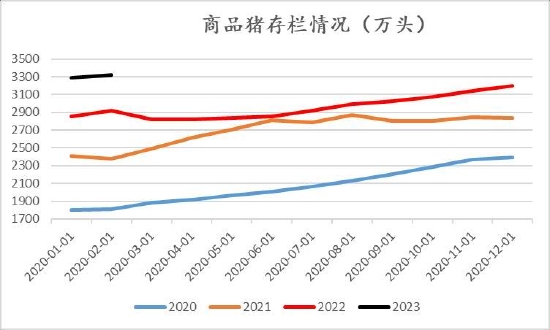

圖表2:能繁母豬存欄(萬頭)

圖表3:商品豬存欄情況

數據來源:華安期貨研究所;同花順WIND;我的農產品網

2.季節性淡季影響,消費依舊疲軟

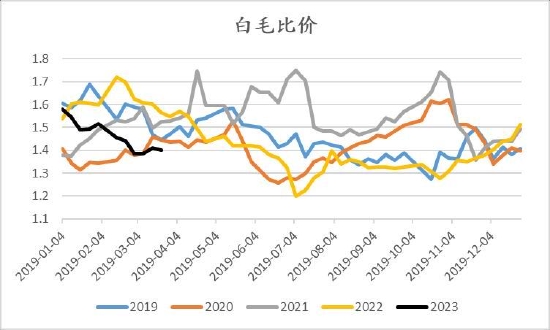

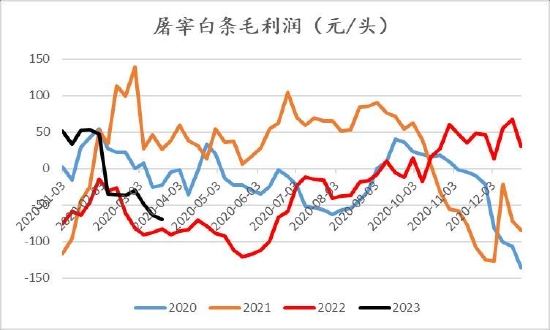

春節後一段時間是生豬消費的傳統淡季,消費略顯疲軟,體現生豬消費景氣度的白毛比價依然處於歷史底部,體現了消費不振,從屠宰端也能看出來,屠宰利潤不佳,屠企以銷定產,鮮銷率高企,消費不佳,屠企爲維持規模效應,加大了凍品分割入庫,凍品庫容率上升。

圖表4:白毛比價

數據來源:華安期貨研究所;同花順WIND;我的農產品網

圖表5:屠宰白條毛利潤

數據來源:華安期貨研究所;同花順WIND;我的農產品網

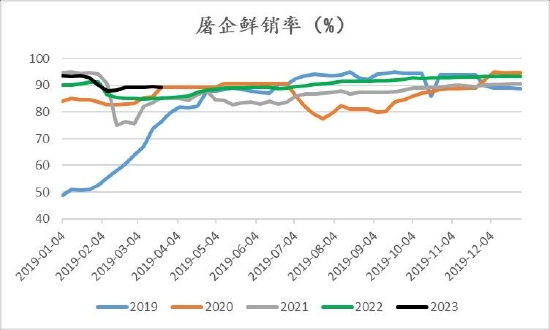

圖表6:鮮銷率

數據來源:華安期貨研究所;同花順WIND;我的農產品網

圖表7:凍品庫容率(%)

數據來源:華安期貨研究所;同花順WIND;我的農產品網

3.政策利好頻出,地方收儲仍有發生

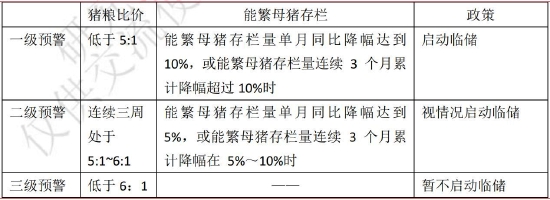

大商所發佈自2023年3月23日結算時起,生豬期貨合約投機交易保證金水平由15%調整爲12%,套期保值交易保證金水平維持8%不變。生豬期貨保證金調低,增加了流動性,但由於基本面偏弱,未能引起太大波瀾。爲穩定生豬生產和市場供應,正面引導生豬養殖行業的市場預期,按照《廣西壯族自治區發展和改革委員會等6部門關於完善政府豬肉儲備調節機制做好豬肉市場保供穩價工作實施方案的通知》桂發改收費〔2021〕718號)要求,自治區發展改革委會同自治區財政廳、糧食和儲備局等部門,將於近日啓動今年第一批自治區本級政府豬肉儲備臨時收儲工作,完成生豬活體儲備收儲數量300噸。由於豬糧比價依舊處於二級預警區間,可視情況啓動收儲,各地仍有收儲動向,但偏弱的基本面拖累了政策的利好,價格依舊沒有大的反彈。

圖表8:過度下跌預警指標及政策應對

數據來源:發改委,華安期貨研究所

圖表9:豬糧比價

數據來源:發改委,華安期貨研究所

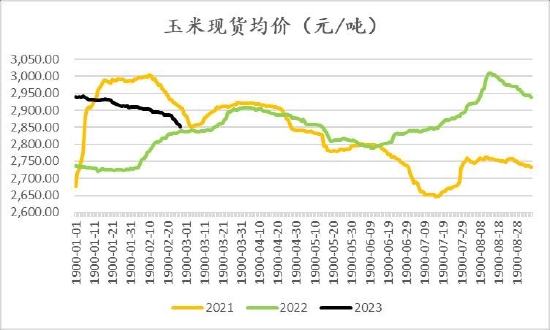

4.飼料成本下降,成本支撐減弱

飼料成本佔生豬養殖成本近六成,其中玉米佔飼料組成比例達到65%,豆粕佔飼料組成比例近2成,由於玉米、豆粕現貨價格較前期,下跌幅度較大,因此飼料成本下降,成本方面的支撐減弱。

圖表10:玉米現貨均價

數據來源:華安期貨研究所;同花順WIND;我的農產品網

圖表11:豆粕現貨均價

數據來源:華安期貨研究所;同花順WIND;我的農產品網

三、市場展望與投資策略

現階段處於生豬產量恢復階段,供給情況較爲寬鬆,現階段處於季節性淡季,消費依舊起不來,供強需弱格局價格偏弱,政策方面,雖然交易所調低保證金,各地有零星收儲,但基本面偏弱,飼料價格回落,成本支撐減弱,短期價格難有起色。今年5、6兩月一方面由於去年冬季12月、1月份的寒冷天氣會誘發仔豬流行性腹瀉、傳染性胃腸炎等,此類疾病會直接降低哺乳仔豬的成活率,從而導致後期5、6兩月的育肥豬出欄量相對錶現偏緊。另外一方面,去年夏季7、8月份的高溫會降低公豬精子活力、死精現象增多,進而影響母豬的配種分娩率,生豬從懷孕到標豬出欄大概需要10個月左右的時間,較低的母豬配種分娩率正好影響5、6兩月生豬出欄量,因此價格上漲概率較大,但這一階段處於產能增加兌現時期疊加現階段二次育肥會導致供給後移,上漲幅度受限,因此上半年豬價難有大起色。

投資策略方面,豬價上半年難有大起色,短期還是供強需弱格局,建議以觀望爲主,區間在14500-16500上下波動。

華安期貨 李偉