華安期貨:玉米供壓減弱 節日效應提振消費信心

一、行情回顧

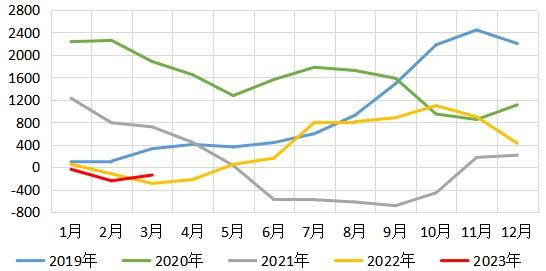

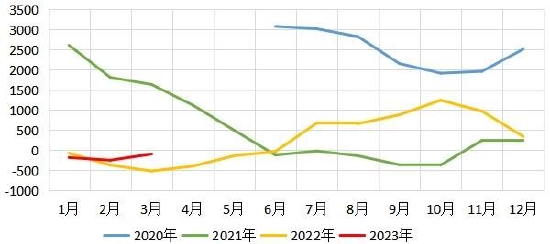

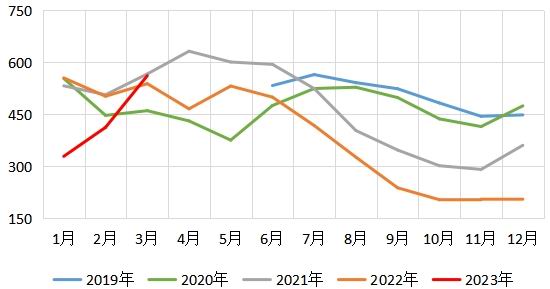

3月國內玉米期貨價震盪下行,主要原因包括:一、宏觀避險情緒導致大宗商品價格下挫,國內大量進口低價玉米利空期價;二、小麥大跌和稻穀拋儲利空預期壓制玉米需求。截止3月27日,國內玉米活躍期貨收盤價2700元/噸,較月初2854元/噸下降了154元/噸;北良港新國標二等玉米平艙價2820元/噸,較月初2900元/噸下降了80元/噸;南方蛇口港新國標二等玉米成交價2880元/噸,較月初2980元/噸下降了100元/噸;外圍方面,CBOT玉米期貨收盤價爲648.25美分/蒲式耳,較月初635.75美分/蒲式耳上漲了12.5美分/蒲式耳,國內外玉米價差走縮。

圖表1:黃玉米期貨收盤價震盪下行(活躍)(元/噸)

數據來源:華安期貨投資諮詢部;同花順iFinD

圖表2:玉米南、北方港口現貨價格(元/噸)

數據來源:華安期貨投資諮詢部;同花順iFinD

二、供需分析

當前玉米市場主要關注兩個因素:一是進口玉米到港量對國內玉米利空預期;二是終端市場恢復狀況對玉米提振幅度。以下就玉米市場主要影響因素進行分析。

1.供應方面

1.1 基層售壓逐漸減少,收儲降低供應壓力

國內基層農戶整體餘糧不足2成,供壓影響減小。隨着氣溫回升,國內基層售賣玉米進度加快,據我的農產品網調研數據,截至3月23日,全國7個玉米主產省份農戶售糧進度爲81%,環比增加18%,同比提速2%。東北產區潮糧較多,售糧較多,而華北糧質好易存儲,有惜售情況,計劃長期儲存。隨着基層農戶售糧,糧源重心逐漸轉至貿易商和下游企業庫存等收糧主體,售壓炒作壓價影響漸無,後期國內玉米供應方面,玉米價格波動以貿易商和政策糧調價爲主。

進口玉米有利提升進口量,多方收儲支撐期價。3月中國大幅進口美國玉米,根據美國農業部公佈的玉米出口數據,截至3月23日當月,美國向中國出口玉米量爲2575020噸,較2月美國向化出口玉米量的206噸有較大漲幅。當前中國進口玉米有盈利,對國內期價有階段性的利空作用。美國農業部表示,美國農戶調低了玉米平均價格10美分至6.60美元/蒲式耳,儘管美國玉米降價,但出口量仍表現不佳,根據美國農業部公佈的3月玉米供需預估數據,3月美國出口玉米環比減少191萬噸,同比減少1579萬噸。主因是巴西玉米更具價格優勢,且巴西玉米新作預計豐產,彼時,豐產壓力作用於美國玉米,進口利潤仍有走闊趨勢。

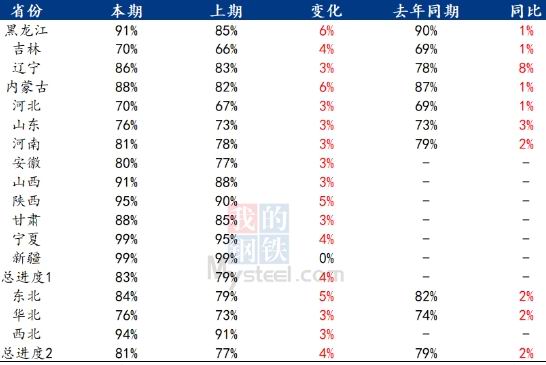

圖表3:國內玉米主產區售糧進度

數據來源:我的農產品網;華安期貨研究所

圖表4:進口玉米利潤(元/噸)

數據來源:我的農產品網;華安期貨研究所

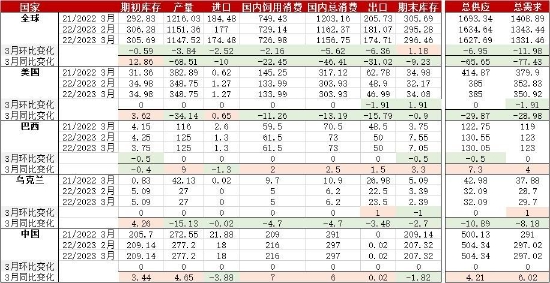

圖表5:3月玉米供需報告(百萬噸)

數據來源:美國農業部官網;華安期貨研究所

進口糧多流入儲備,經過之前疫情期供少需增、俄烏衝突抬升糧價以及極端天氣導致糧食減產等因素消耗國庫糧較多,國內糧價相對於國際糧價維持穩定,主要原因是國儲糧宏觀調控,近期價格糧食價格走低,中儲糧等多方參與收儲,一定程度支撐玉米期價。

1.2 國內玉米春播啓動,地租上漲支撐期價

國內地租成本同比增加和化肥價格高企抬升玉米生產成本。當前國內局部地區已播種春玉米,4月是玉米春播主要時期,種植成本影響遠期玉米定價標準。根據全國農產品成本收益資料顯示,國內玉米生產成本中比重前三項爲人工、地租和化肥,近些年由於務農人數減少和國內耕地有限,人力成本和租地成本上漲。東北產區玉米產量佔全國玉米總產量近一半,根據東北產區反饋,2023年種植成本上漲主要源於地租漲價,2023年東北地區地租爲2000-3000元/公頃,同比上漲了15%-25%,一定程度支撐新季玉米價格。當前化肥價格處近五年曆史同期高位,截至3月20日,複合肥價格爲3491.7元/噸,同比上漲35元/噸。儘管化肥原材料的油價有所回落,但仍處於歷史同期偏高位置,且俄烏衝突仍未結束,局勢嚴峻程度和持續時長面臨不確定性,理論上油價仍會高企,隨着用肥旺季來臨預期市場會抬升化肥價格。綜上可見,對於2023年玉米種植,租地成本同比增加和化肥價格偏高會抬升玉米種植成本,從而支撐遠期玉米價格。

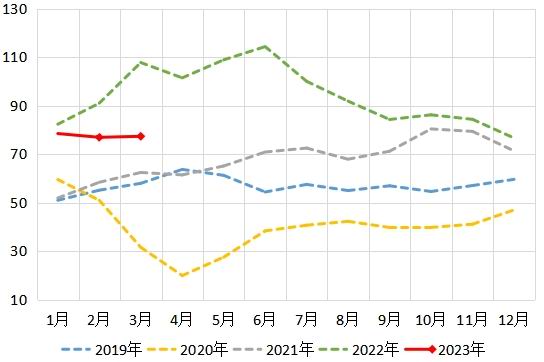

圖表6:國內春玉米播種情況

數據來源:中央氣象臺;華安期貨研究所

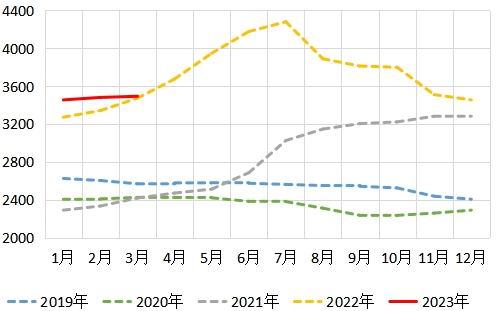

圖表7:中國玉米生產成本(元/畝)

數據來源:《全國農產品成本收益資料彙編2021》;華安期貨研究所

圖表8:WTI原油現貨價(美元/桶)

數據來源:同花順iFinD;《全國農產品成本收益資料彙編2021》;華安期貨研究所

圖表9:複合肥生產資料價格(元/噸)

數據來源:同花順iFinD;《全國農產品成本收益資料彙編2021》;華安期貨研究所

2.需求方面

2.1 預期盈利逐漸增加,提振養殖飼料需求

飼料盈利上漲提振飼料需求。隨着飼料原料成本逐漸走低,飼料企業庫存可用天數趨勢增加,當前建庫量偏低,庫存可用天數維持近三年同期最低位,截至3月24日,全國飼料企業玉米平均庫存爲31.94天,環比增加了5.94%,較去年同期的39.08天減少了18.27%,其中,華北地區和華東地區庫存可用天數均不足30天。目前禽類飼料預期盈利維持高位,豬飼料利潤逐漸修復,飼料需求仍有較大上漲空間。

節日將近利好飼料終端消費。隨着飼料價格回落和收儲政策託底,豬養殖利潤走高。當前豬存欄量仍在偏高位,按照10個月前能繁母豬存欄量推算4月生豬出欄量略微增加,儘管如此,4月節日效應提振,預期終端消費增加,養殖利潤回升將驅動養殖戶補欄,預計豬存欄量仍偏高,豬飼料剛性消費增加。

圖表10:國內樣本飼料企業庫存可用天數(天)

數據來源:我的農產品網,鋼聯數據;華安期貨研究所

圖表11:豬飼料預期盈利(元/頭)

數據來源:我的農產品網,鋼聯數據;華安期貨研究所

圖表12:商品豬和能繁母豬存欄量(萬頭)

數據來源:鋼聯數據;華安期貨研究所

圖表13:豬自養利潤(元/頭)

數據來源:鋼聯數據;華安期貨研究所

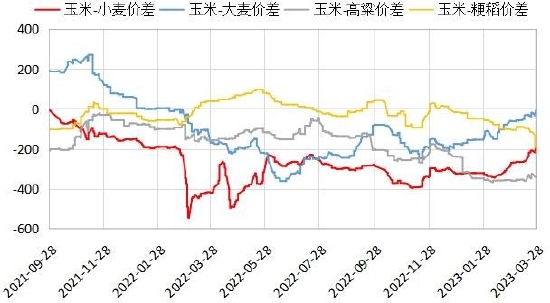

2.2 關注替代穀物行情,稻穀小麥價低利空

當前玉米現貨仍有價格優勢,主要關注小麥和稻穀低價壓制玉米行情。對於玉米飼用替代穀物價差,截至3月29日,玉米-高粱全國現貨平均價差爲344元/噸,玉米-小麥全國現貨平均價差爲197.44元/噸,玉米-稻穀全國現貨平均價差爲190元/噸,玉米-大麥全國現貨平均價差爲8元/噸。我國以進口大麥爲主,近期國際大麥供應充足導致進口大麥價跌,儘管玉米-大麥價差走縮,但飼料企業根據當前飼用穀物行情,仍偏好採購玉米和小麥作爲飼用,大麥更多流向釀造業。

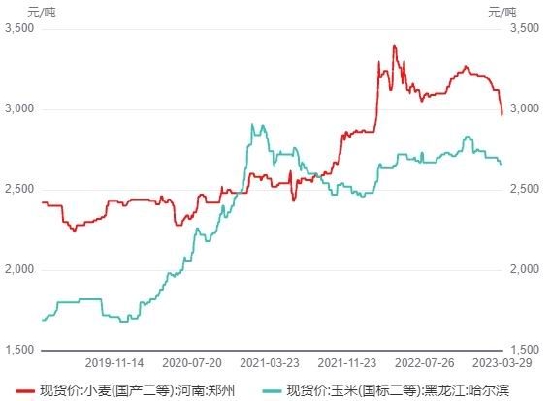

國家拋售低價陳麥和小麥豐產預期利空玉米。3月下旬,隨着國家低價收購和拋售小麥的消息公佈,小麥價格大跌,引發玉米基層恐慌情緒加快售糧。3月29日競價小麥最終成交量約111萬噸,成交均價爲2679元/噸,最高成交價爲2760元/噸(比小麥現價低200元/噸,比玉米主產區黑龍江現價高10元/噸),4月國家仍有低價拋售陳麥計劃,疊加新麥豐產預期,飼料企業觀望欲伺機採購替代玉米飼用。關注小麥成交結果,若量小价高對玉米利空影響有限。

圖表14:玉米及其替代穀物價差(元/噸)

數據來源:同花順iFinD;華安期貨研究所

圖表15:小麥和玉米主產地現貨價格(元/噸)

數據來源:同花順iFinD;華安期貨研究所

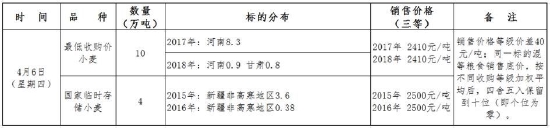

圖表16:小麥臨儲競價銷售公告

數據來源:中儲糧官網;中華糧網;華安期貨研究所

圖表17:國三等稻穀銷售底價(元/噸)

數據來源:中儲糧官網;中華糧網;華安期貨研究所

國家拋售低價稻穀擠佔玉米飼用市場。稻穀競價銷售於3月28日開啓,公佈的銷售底價與去年持平,但遠低於玉米價格,由於稻穀可替代玉米作爲飼料使用,稻穀拋儲價格較低,飼料企業將會增加稻穀消費,稻穀拋售在一定程度上擠佔玉米飼料市場,拋儲消息提前公佈後導致玉米價格下跌。28日當天拋售稻穀最高成交價爲2590元/噸,比玉米價便宜,實際成交量較少,最終成交量爲15萬噸。近期稻穀競價銷售活動仍在持續,關注4月拋售稻穀最初成交價格和成交量對玉米行情的壓制幅度。

2.3 天氣升溫和節日至,提振加工企業消費

玉米價格低窪期,加工企業積極建庫,玉米庫存增加。因4月起有節日效應提振消費,當前加工企業的玉米消耗量維持高位。3月24日當週,全國主要126家玉米深加工企業(含澱粉、酒精及氨基酸企業)共消費玉米119.15萬噸,環比環比增加5.28萬噸,同比減少13.78萬噸。分企業類型看,其中玉米澱粉加工企業共消化61.4萬噸,環比增加6萬噸;玉米酒精企業共消化39.08萬噸,環比減少0.35萬噸;氨基酸企業共消化18.68萬噸,環比減少0.38萬噸。從中看出,加工企業消費增幅主力仍是澱粉。

圖表18:中國玉米主要深加工企業庫存(萬噸)

數據來源:鋼聯數據;華安期貨研究所

圖表19:加工企業玉米消費量(萬噸)

數據來源:鋼聯數據;華安期貨研究所

節日效應、飲料業消費儲備和白糖漲價利多澱粉。當前澱粉行情供過於求,加工企業持續虧損,相關企業挺價保本,持續降庫存,減弱玉米澱粉供應壓力。展望未來,隨着天氣轉熱,飲料等行業迎接季節性消費旺季,促使飲料等終端市場增產儲備,澱粉糖消費會有所增加。而又一利好行情是白糖因減供擔憂價格大幅上漲,白糖和澱粉糖在生產飲料和食品時互爲替代,主要在飲料業替代佔比超七成,其他食品業也有替代但量小,白糖行情更有利於澱粉糖消費。疊加後期節日效應提振澱粉終端食品消費,澱粉行情將有所好轉,當前處於積極備貨期。

圖表20:山東玉米澱粉企業加工利潤(元/噸)

數據來源:鋼聯數據;華安期貨研究所

圖表21:中國玉米澱粉物理庫存(噸)

數據來源:鋼聯數據;華安期貨研究所

圖表22:中國主要玉米澱粉加工企業消費量(萬噸)

數據來源:鋼聯數據;華安期貨研究所

圖表23:白砂糖-玉米澱粉糖價差走闊(元/噸)

數據來源:鋼聯數據;華安期貨研究所

3.套利分析:玉米基差趨勢走弱,歷史波動率處高位

基差方面,截至3月31日,現貨(玉米基準地北良港玉米平倉價)與主力07合約基差爲74元/噸,較月初走弱了7元/噸,處於歷史同期偏高位,節日效應提振下利多期價,基差有回落預期,相關企業可考慮買入套期保值。波動率方面,截至3月31日,主力07合約1個月曆史波動率上升至11.55%,較月初走強了4.19%,處於近五年同期偏低水平,場外期權隱含波動率報價在13.47%。小麥和稻穀拋儲信息引起玉米市場恐慌,波動率走高,期權費過高不宜持有。

圖表24:玉米基差走弱(元/噸)

數據來源:同花順iFinD;華安期貨研究所

圖表25:C2307合約歷史波動率走高(1M)

數據來源:同花順iFinD;華安期貨研究所

三、市場展望與投資策略

玉米供應壓力逐漸減少,終端消費有季節性回暖預期,但有拋儲政策壓制行情,預計4月期價震盪偏強。具體來看:供應方面供壓減弱,國內基層農戶餘糧不足兩成售壓利空影響趨小,進口有望增加但多流入地方儲備,新作生產成本漲價支撐遠期玉米價格;需求方面預期消費增加,主要是節日效應增強終端市場看多未來消費信心,企業預期盈利回升增加生產,但飼料業有不定期低價稻穀和小麥拋儲利空,由於價差和替代空間小預期壓制幅度有限。

投資策略:

單邊建議——拋儲和進口量大信息公佈時C2307合約逢低買入;

風險因素:終端市場需求疲軟;拋儲擠佔玉米需求多

華安期貨 李偉 何濛