華安期貨:關注產業需求 銅價高位震盪

一、行情回顧

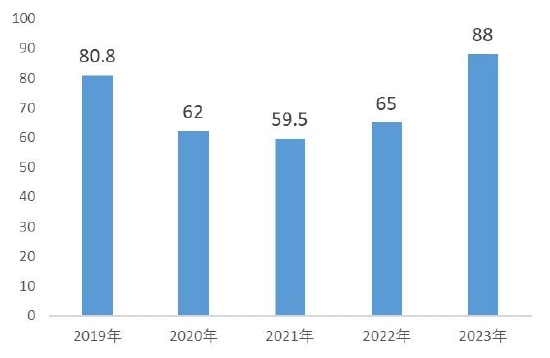

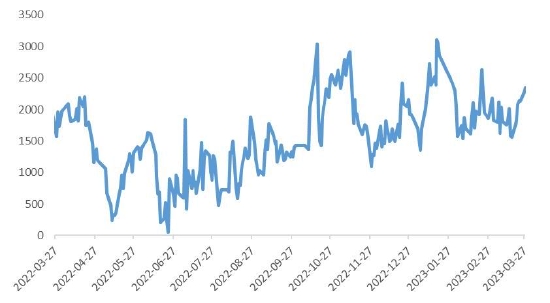

3月滬銅走勢呈“v”型,月中受海外銀行流動性事件衝擊,銅價一度下探至67000元/噸。下游開工率持續回升帶動庫存去化,(3.20-3.26當週)國內庫存19.23萬噸,較節後高位下降13.76萬噸,但較去年同期仍高出5.01萬噸。月末進口虧損再次擴大,疊加back結構月差表現收斂,現貨升水穩中有漲。

圖表1:全國主要市場銅庫存(萬噸)

數據來源:華安期貨投資諮詢部;Wind、鋼聯

圖表2:三大交易所銅庫存(噸、短噸)

數據來源:華安期貨投資諮詢部;Wind、鋼聯

圖表3:全國主要保稅區銅庫存(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

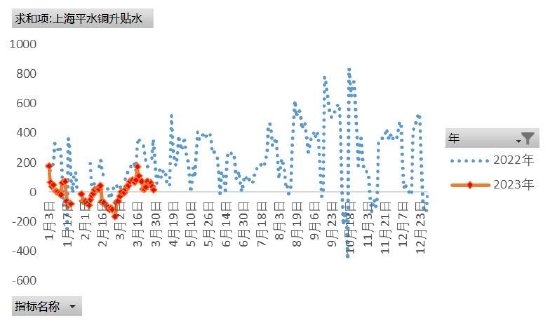

圖表4:上海市場平水銅現貨升貼水(元/噸)

數據來源:華安期貨投資諮詢部;鋼聯

二、供應端

2.1 銅精礦

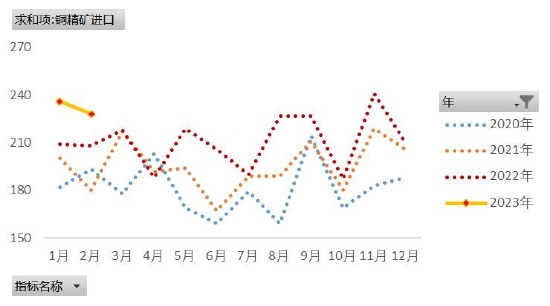

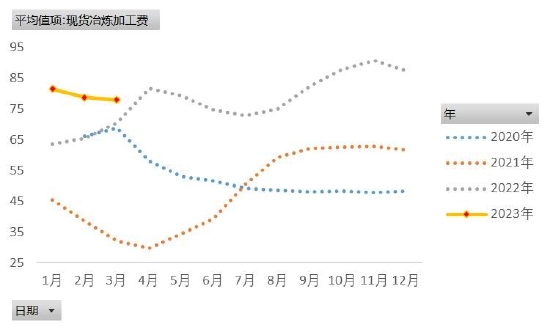

3月銅精礦供應擾動較大,產量依然低於預期。由於罷工和乾旱等因素,祕魯、印尼多個大型銅礦生產和運輸受阻,全球銅精礦供應由偏寬鬆快速收緊,現貨加工費從年初的90美元/噸下行至目前的79.7美元/噸。CSPT小組即將召開會議敲定二季度現貨銅精礦採購指導加工費,屆時關注現貨TC回升情況。

圖表5:全國銅精礦進口量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

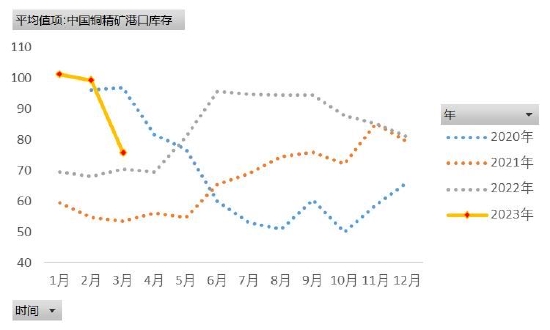

圖表6:全國銅精礦港口庫存(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表7:銅精礦現貨粗煉費(美元/幹噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表8:銅精礦長協粗煉費(美元/噸)

數據來源:華安期貨投資諮詢部;鋼聯

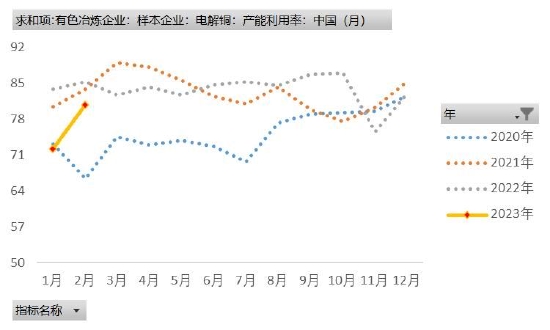

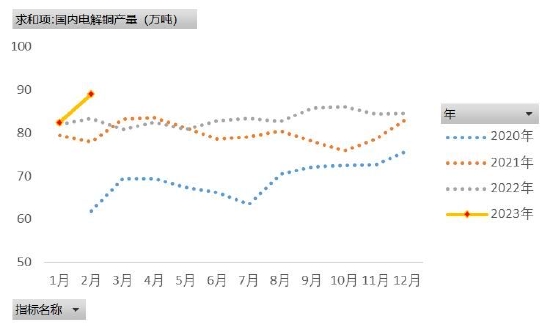

2.2 電解銅

銅精礦的低產導致了海外銅庫存偏低。截至3月28日,Lme和Comex銅庫存分別爲6.84萬噸和1.54萬短噸,較年初分別下降2.01萬噸和1.95萬短噸。而3月國內電解銅產量預計96.08萬噸,環比增長3.02%,同比增長6.88%,1-3月累計產量預計274.38萬噸,同比增長3.21%。國內電解銅超預期釋放的主要原因爲陽極板原料的補足及陽新弘盛、江銅清遠和浙江富冶三家煉廠的爬產。

圖表9:中國電解銅產能利用率(%)

數據來源:華安期貨投資諮詢部;鋼聯

圖表10:中國電解銅產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表11:中國電解銅冶煉表觀利潤(元/噸)

數據來源:華安期貨投資諮詢部;鋼聯、Mysteel

圖表12:中國電解銅冶煉干擾預期量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯、Mysteel

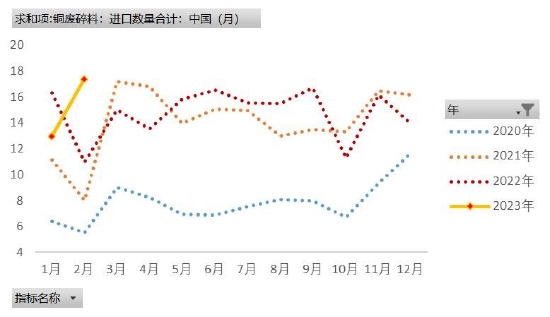

2.3 廢銅

國內稅改政策對廢銅行業衝擊較大,相關企業持觀望態度,採購需求有限,下游利廢企業產能利用率一直處於低位。

圖表13:中國廢銅碎料進口量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表14:主流市場精廢銅價差(元/噸)

數據來源:華安期貨投資諮詢部;鋼聯

三、國內市場

3.1 銅材

3月銅杆加工雖未呈現超預期“旺盛”,但整體消費好轉。(3.20-3.26當週)國內主要銅杆企業開工率75.28%,環比下降0.08%,屬於旺季正常水平。2月銅管企業開工率68.33%,環比增加20.91%,同比增加0.83%。3月作爲旺季,各企業訂單表現充足,頭部銅管企業基本處於滿產狀態,SMM預計3月銅管企業開工率83.55%,同比減少2.02%。2月銅板帶企業開工率加速,環比上漲7.62%至74.17%,新訂單主要來自新能源行業的連接器和基建行業的電力變壓電器。

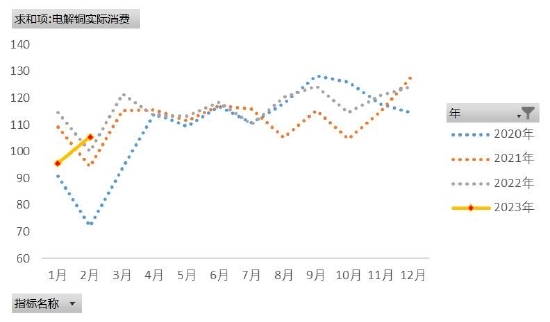

圖表15:中國電解銅實際消費(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

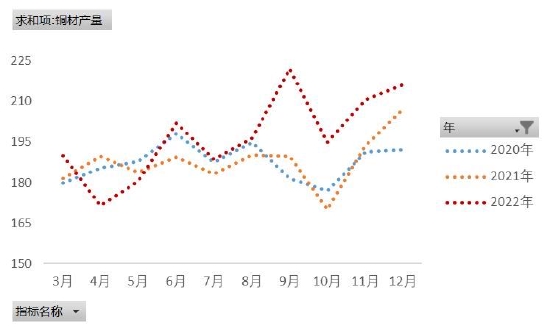

圖表16:中國銅材產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

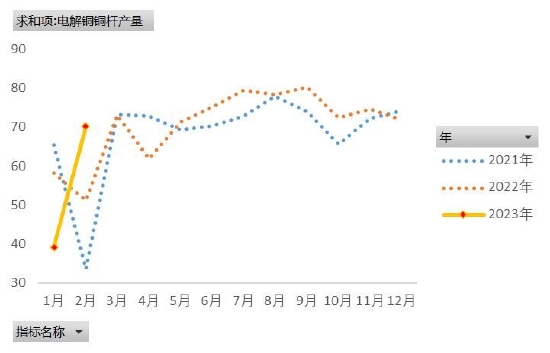

圖表17:中國銅杆產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表18:中國銅杆產能利用率(%)

數據來源:華安期貨投資諮詢部;鋼聯

圖表19:中國銅管產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表20:中國銅棒產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

3.2 電網

恢復和擴大內需是今年國內經濟建設的重心,基建和製造業投資或仍爲穩增長抓手,出口或將因外需疲軟而趨緩,房地產行業將向新發展模式平穩過渡。以中央經濟工作會議爲標誌,當前國內正處於經濟增長的兌現階段。

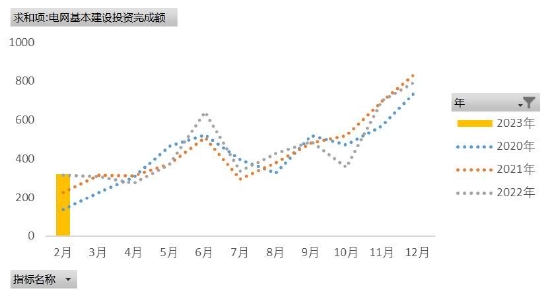

基建投資作爲對沖經濟波動的重要手段,繼續獲得政策傾斜的確定性強。2023年國家電網投資額將超過5200億元,同比增長約4%,電力行業的穩定增長有利於爲銅需求提供支撐。1-2月全國電網累計投資完成額319億元,同比增長2.2%,電源累計投資完成額676億元,同比增長44%,電網投資大年的預期不變。風電方面,1-2月累計新增裝機5.84GW,同比上漲1.92%,大部分產業鏈企業一季度排產出貨同比顯著提高,3月行業吊裝將逐步釋放,預計年中有望迎來裝機小高峯。

圖表21:國內電源投資完成額(億元)

數據來源:華安期貨投資諮詢部;鋼聯

圖表22:國內電網投資完成額(億元)

數據來源:華安期貨投資諮詢部;鋼聯

3.3 地產

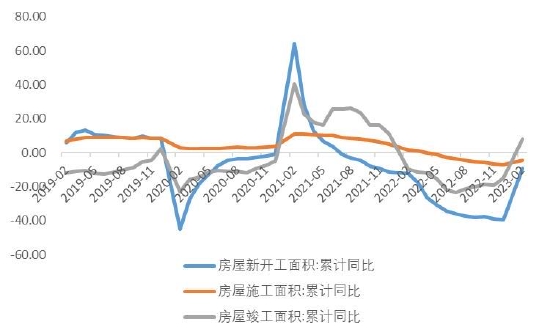

1-2月全國房地產開發投資13669億元,同比下降5.7%,其中住宅投資10273億元,下降4.6%,降幅有所收窄。1-2月房地產開發企業房屋施工面積750240萬平方米,同比下降4.4%。其中住宅施工面積527695萬平方米,下降4.7%。房屋新開工面積13567萬平方米,同比下降9.4%。其中住宅新開工面積9891萬平方米,下降8.7%。房屋竣工面積13178萬平方米,同比增長8.0%。其中住宅竣工面積9782萬平方米,增長9.7%。地產需求端有望在政策影響下繼續邊際改善。

圖表23:國內房屋新開工/施工/竣工面積同比(%)

數據來源:華安期貨投資諮詢部;鋼聯

圖表24:國內百大城市土地成交情況(萬平方米,%)

數據來源:華安期貨投資諮詢部;鋼聯

3.4 消費

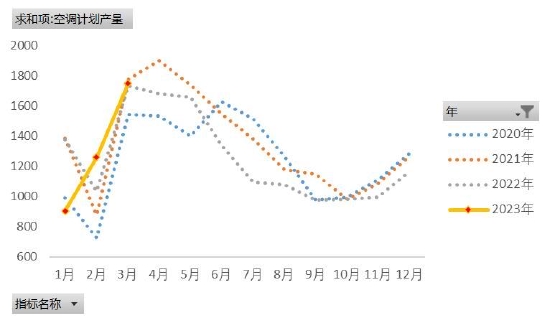

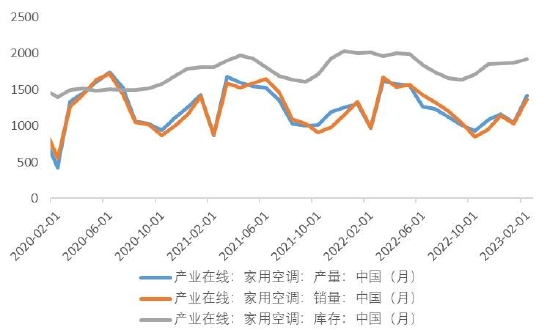

近年空調庫存整體高位,各廠家競爭慘烈、頭部廠商下沉與二線廠商爭奪市場,側面反映行業景氣度將下行。家電內銷主邏輯還是地產週期,內銷有望維持相對穩定,外銷受全球性的高通脹和經濟低迷影響或依然面臨較大下滑壓力。1月家用空調產銷大幅下滑,其中內銷出貨433.8萬臺,同比下降22.3%,出口597.2萬臺,同比下降22.7%,庫存同比下降6.6%。由於春節因素影響,建議關注1-2月的累計數據同比情況。

圖表25:國內空調計劃產量(萬臺)

數據來源:華安期貨投資諮詢部;鋼聯

圖表26:國內空調產量/銷量/庫存(萬臺)

數據來源:華安期貨投資諮詢部;鋼聯

2月我國汽車產銷分別完成203.2萬輛和197.6萬輛,同比分別增長11.9%和13.5%,其中新能源汽車產銷分別完成55.2萬輛和52.5萬輛,同比分別增長48.8%和55.9%。2月全國汽車用銅總量3.41萬噸,同比增加12.17%,其中銅板帶需求量1.44萬噸,銅線需求量1.42萬噸。隨着市場有關補貼再度推出及需求持續復甦,未來國內汽車產銷數據預計將繼續增加。

四、海外市場

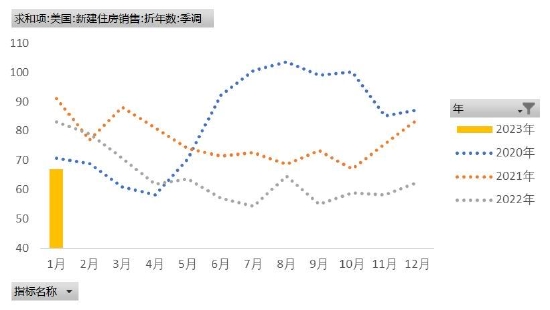

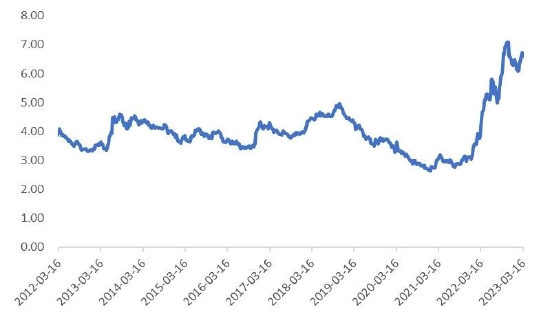

2022年四季度美國房地產價值縮水約1000億美元,在此次美聯儲加息週期中,住宅房產投資已經連續七個季度出現收縮,是2009年以來持續時間最長的一次。美國成屋銷量在1月降至逾12年低點,按照當前的銷售速度,耗盡現有成屋庫存需要2.9個月,高於去年同期的1.6個月。在longer的加息政策下,未來美國地產景氣度或繼續降低。

圖表27:美國成屋銷售(萬套)

數據來源:華安期貨投資諮詢部;Wind

圖表28:美國新建住房銷售(萬套)

數據來源:華安期貨投資諮詢部;Wind

圖表29:美國30年期抵押貸款固定利率(%)

數據來源:華安期貨投資諮詢部;Wind、房地美

圖表30:利率對抵押貸款能力的影響

數據來源:華安期貨投資諮詢部;Wind、房地美

五、市場展望與投資策略

銅精礦現貨加工費從年初的90美元/噸下行至目前的79.7美元/噸,銅礦低產導致了海外銅庫存偏低,而國內電解銅超預期釋放的主要原因爲陽極板原料的補足及煉廠爬產。

3月銅材需求雖未呈現超預期“旺盛”,但整體消費好轉。下游開工率持續回升帶動庫存去化,目前國內銅社會庫存19.23萬噸,較節後高位下降13.76萬噸,但較去年同期高出5.01萬噸,新訂單主要來自新能源行業的連接器和基建行業的電力變壓電器。4月仍將是銅消費旺季,預計各企業訂單表現仍然充足。

整體來看,銅價高位運行有賴於“經濟復甦”的持續兌現,若想擺脫震盪區間,則需要數據的完全驗證。

策略:建議關注上方70500元/噸壓力位及下方67500元/噸支撐位,區間操作。

華安期貨 鮑峯 曾真