華安期貨:復甦驗證窗口期 銅價震盪看待

一、行情回顧

2月期銅走勢淺“v”型,以高位寬幅震盪爲主。截至2月24日收盤,滬銅主力報68550元/噸,較年前下跌1830元/噸,此次行情主要影響因素在於國內經濟修復強預期與弱現實間的博弈,全國主要市場銅庫存壓力高於去年,終端需求短期難見明顯回溫,現貨升水承壓下調。

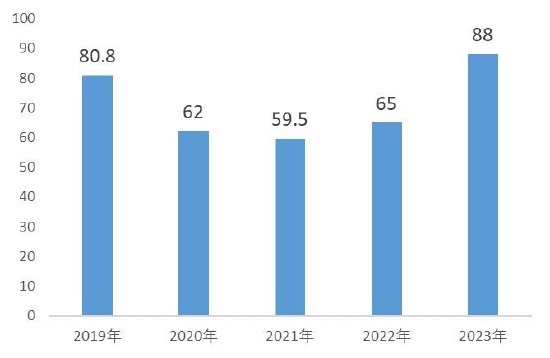

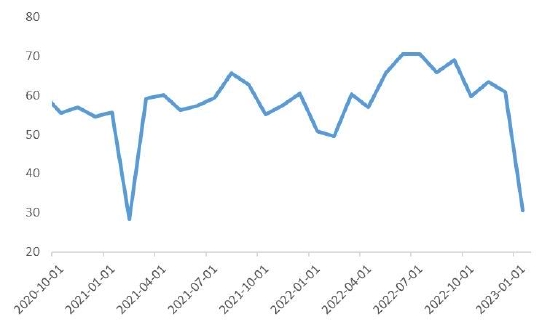

圖表1:全國主要市場銅庫存(萬噸)

數據來源:華安期貨投資諮詢部;Wind、鋼聯

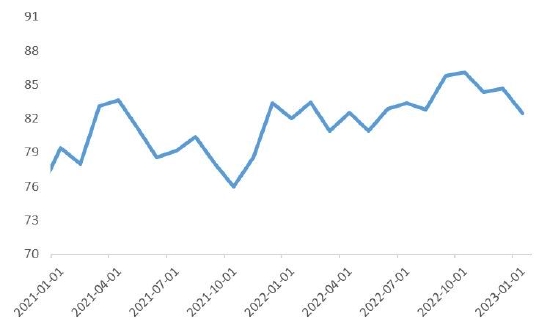

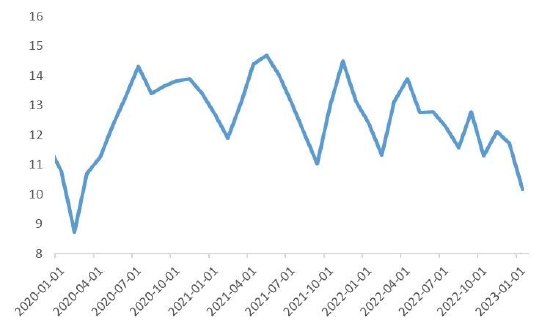

圖表2:三大交易所銅庫存(噸、短噸)

數據來源:華安期貨投資諮詢部;Wind、鋼聯

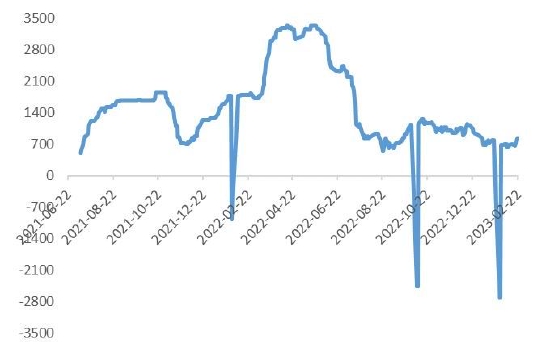

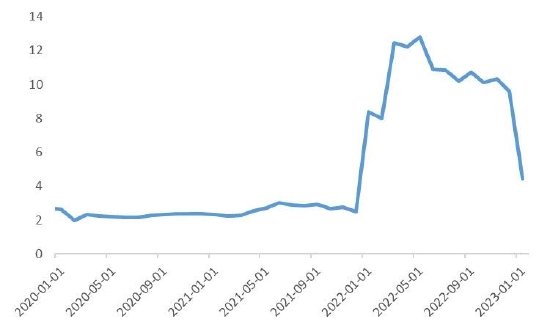

圖表3:全國主要保稅區銅庫存(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

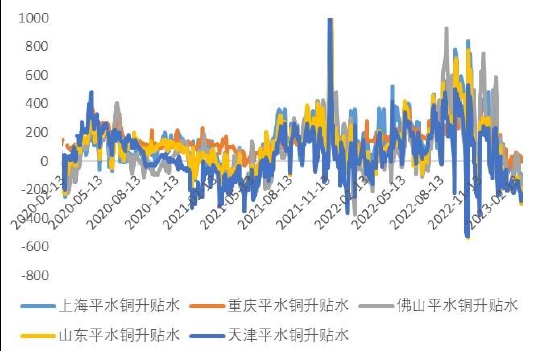

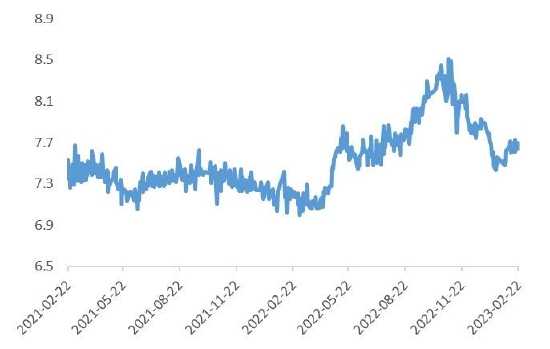

圖表4:全國主要市場銅現貨升貼水(元/噸)

數據來源:華安期貨投資諮詢部;鋼聯

二、供應

1.銅礦:進口精礦指數走低,後續仍有回升預期

近期銅礦供應擾動加深,現貨粗煉費已由去年末89.8美元/噸的高位下降至77美元/噸,降幅約14.25%,其中Cobre銅礦暫停加工的時間長短也將成爲影響現貨TC後續走勢的重要因素。二季度國內煉廠如江銅、銅陵有色等將進入檢修期,後續仍可以期待進口銅精礦指數回升。

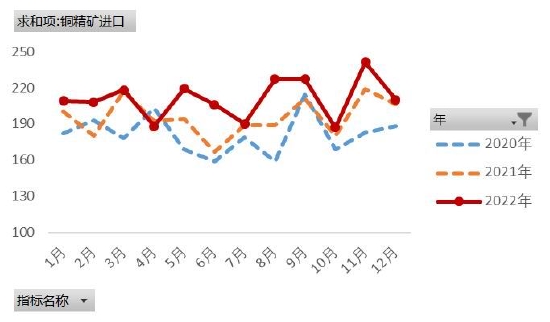

圖表5:中國銅精礦進口量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表6:全國銅精礦港口庫存(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

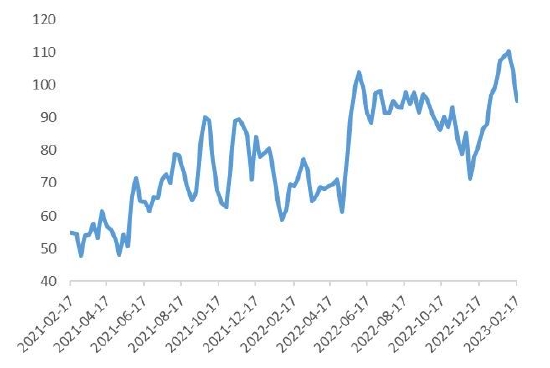

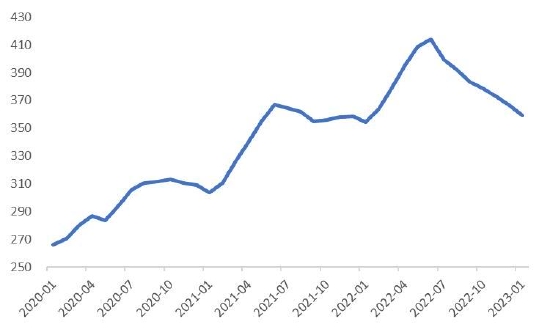

圖表7:中國銅精礦現貨粗煉費(美元/幹噸)

數據來源:華安期貨投資諮詢部;鋼聯

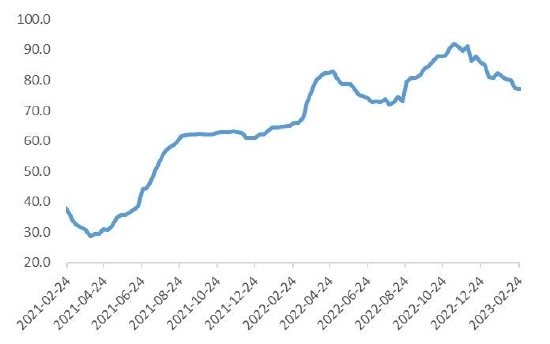

圖表8:中國銅精礦長協粗煉費(美元/噸)

數據來源:華安期貨投資諮詢部;鋼聯

2.冶煉:煉廠開工逐步回升,二季度檢修影響大

1月國內煉廠開工率72.22%,環比下滑10.64%,同比下滑11.58%。1月電解銅產量82.45萬噸,環比下降2.2萬噸。

據Mysteel,2023年國內煉廠增量主要來自去年陽新弘盛、江銅清遠和浙江富冶的爬產與達產及今年將擴產的白銀有色和北方銅業,去年上新的產能已在一季度接近滿產,今年新產能將集中於四季度釋放。全年來看,檢修減產的影響或更多集中於上半年,3月檢修影響量大致在7萬噸。

圖表9:中國電解銅產能及利用率(萬噸,%)

數據來源:華安期貨投資諮詢部;鋼聯

圖表10:中國電解銅產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表11:中國電解銅冶煉表觀利潤(元/噸)

數據來源:華安期貨投資諮詢部;鋼聯、Mysteel

圖表12:中國電解銅冶煉干擾預期量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯、Mysteel

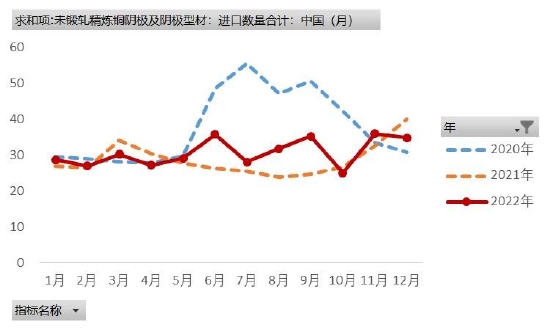

3.進口:窗口關閉抑制進口,滬倫比呈修復態勢

圖表13:中國電解銅進口量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

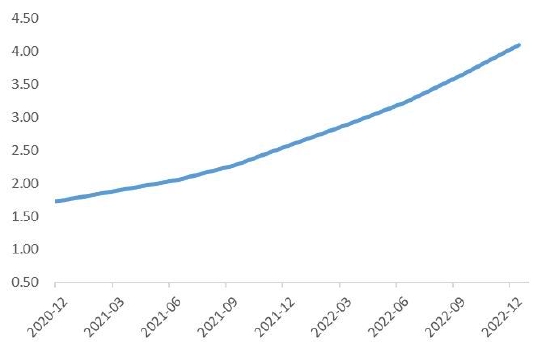

圖表14:美元兌人民幣中間價

數據來源:華安期貨投資諮詢部;鋼聯

2022年12月國內未鍛軋的精煉銅陰極及陰極型材進口量34.79萬噸,環比減少3.15%,同比減少12.9%,2022年全年累計進口370.93萬噸,同比增長7.75%。當前進口窗口關閉抑制我國電解銅進口,滬倫比值呈現修復態勢。

三、國內需求

1.銅材:線纜訂單不溫不火,需求恢復不及預期

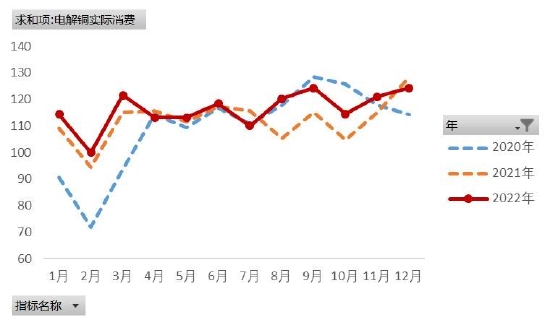

圖表15:中國電解銅實際消費(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

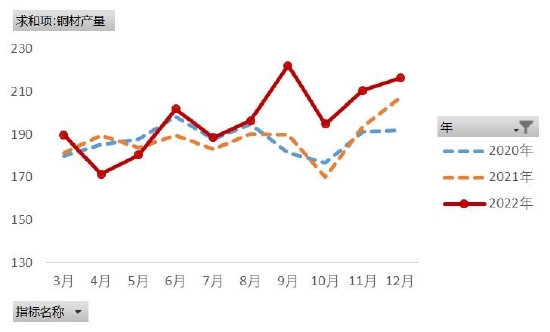

圖表16:中國銅材產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

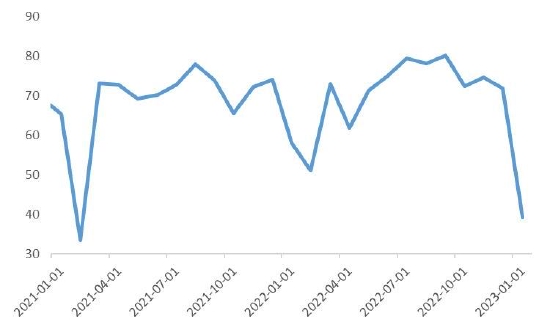

截至2月24日,國內主要大中型銅杆企業周度開工率爲58.6%,環比回落3.25個百分點。據SMM調研,部分銅杆企業成品庫存居高,銅杆企業選擇檢修或停產線來調節成品庫存,下游漆包線行業訂單出現一定回溫,漆包線用杆出貨有所好轉,但電線電纜行業訂單始終回溫不明顯。

據SMM調研,2月銅管訂單並沒有快速轉好。雖然去年末房地產行業出臺多項利好政策且春節期間地方政府出臺多項地產輔助性措施,但地產完工傳導至終端對銅管的需求存在時滯性,預計二季度後訂單情況將有所好轉。

圖表17:中國銅杆產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表18:中國銅杆產能利用率(%)

數據來源:華安期貨投資諮詢部;鋼聯

圖表19:中國銅管產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

圖表20:中國銅棒產量(萬噸)

數據來源:華安期貨投資諮詢部;鋼聯

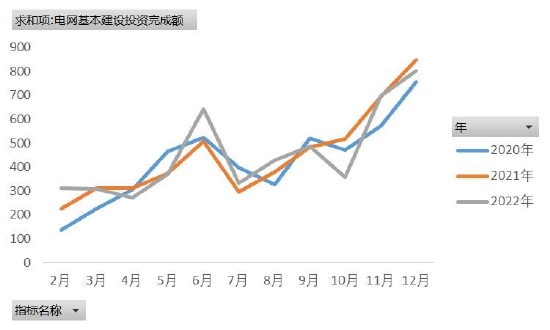

2.電網:23年投資額創新高,電力行業穩定增長

恢復和擴大內需是今年國內經濟建設的重心,基建和製造業投資或仍爲穩增長抓手,出口或將因外需疲軟而趨緩,房地產行業將向新發展模式平穩過渡。以中央經濟工作會議爲標誌,國內增長步入兌現階段。

在地產調控放鬆不及預期的情況下,基建投資作爲對沖經濟波動的重要手段,繼續獲得政策傾斜的確定性較強。2023年國家電網投資額將超過5200億元,再創歷史新高,同比增長約4%,電力行業的穩定增長有利於爲銅需求提供支撐。

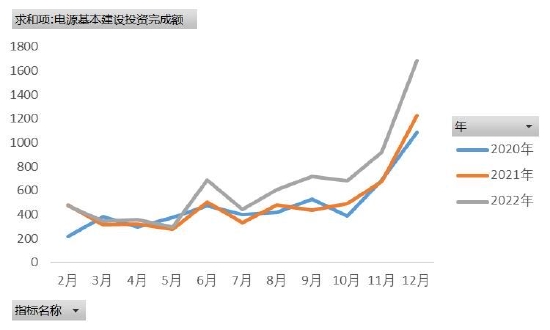

圖表21:國內電源投資完成額(億元)

數據來源:華安期貨投資諮詢部;鋼聯

圖表22:國內電網投資完成額(億元)

數據來源:華安期貨投資諮詢部;鋼聯

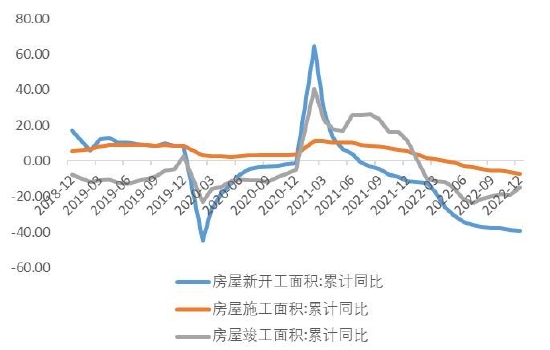

3.地產:預期更多政策加持,地產需求邊際改善

2022年12月,70個大中城市新建商品住宅和二手住宅價格同比分別下降2.3%和3.8%,同比分別下降4.3%和4.8%;1-12月全國商品房銷售面積、銷售額同比分別下降24.3%和26.7%,房地產開發投資同比下降10%,其中,住宅開發投資同比下降9.5%。“兩會”臨近,市場對經濟和產業政策抱有預期,需求端有望在政策影響下邊際改善。

圖表23:國內房屋新開工/施工/竣工面積同比(%)

數據來源:華安期貨投資諮詢部;鋼聯

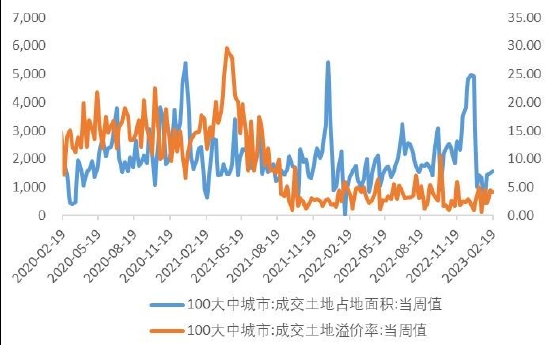

圖表24:國內百大城市土地成交情況(萬平方米,%)

數據來源:華安期貨投資諮詢部;鋼聯

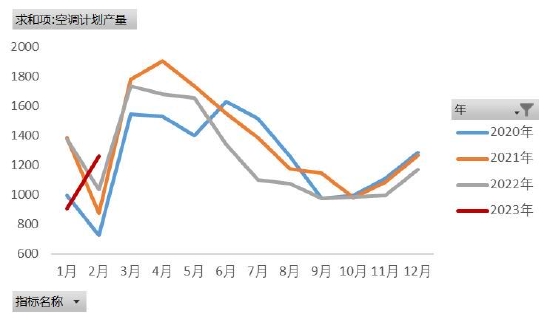

4.消費:家電銷售壓力加大,能源車是主要增量

近年空調庫存整體高位,各廠家競爭慘烈、頭部廠商下沉與二線廠商爭奪市場,側面反映行業景氣度將下行。家電內銷主邏輯還是地產週期,內銷有望維持相對穩定,外銷受全球性的高通脹和經濟低迷影響依然面臨較大下滑壓力。

受春節假期及部分消費需求提前透支等因素影響,1月新能源乘用車批發銷量達到38.9萬輛,同比下滑7%,環比下降48%。2022年《“十四五”現代能源體系規劃》提出推動風電、光伏等新能源裝機及相配套的新型電力系統建設,綠色能源行業是未來銅需求的主要增量。

圖表25:國內空調計劃產量(萬臺)

數據來源:華安期貨投資諮詢部;鋼聯

圖表26:國內空調產量/銷量/庫存(萬臺)

數據來源:華安期貨投資諮詢部;鋼聯

圖表27:新能源汽車產銷(萬輛)

數據來源:華安期貨投資諮詢部;Wind

圖表28:新能源汽車保有量佔比(%)

數據來源:華安期貨投資諮詢部;Wind

四、海外需求

1.消費:勞動力市場緊俏,居民資產負債健康

美國疫情相關補貼基本退出,赤字水平接近疫情前,2023年經濟降溫或在所難免。但也需要注意,美國勞動力市場依然緊俏,平均時薪維持高位,居民端資產負債表總體健康,經濟韌性仍具有持續性,加息預期反覆對市場的擾動爲階段性。

圖表29:美國新增非農就業和失業率(千人,%)

數據來源:華安期貨投資諮詢部;Wind

圖表30:居民可支配收入和儲蓄佔比(十億美元,%)

數據來源:華安期貨投資諮詢部;Wind

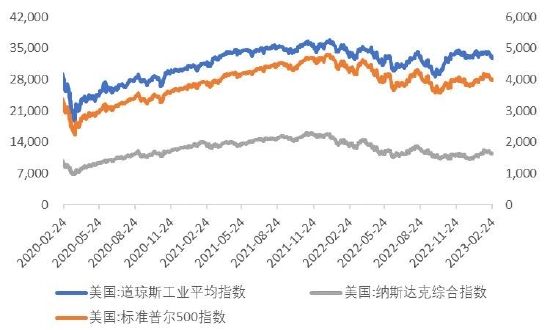

圖表31:美國三大股指(點)

數據來源:華安期貨投資諮詢部;Wind

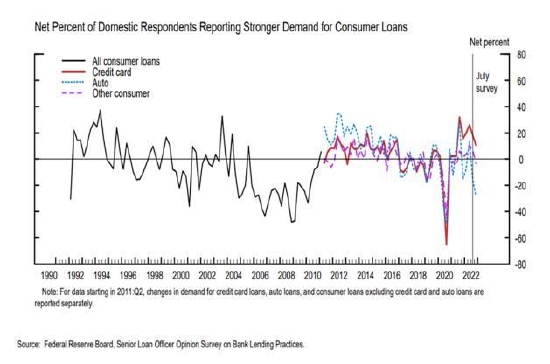

圖表32:美國居民貸款情況

數據來源:華安期貨投資諮詢部;美國聯邦儲備委員會

2.地產:加息預期反覆擾動,地產景氣度繼續降低

圖表33:美國成屋中位價(千美元)

數據來源:華安期貨投資諮詢部;Wind

圖表34:美國新建住房中位價(千美元)

數據來源:華安期貨投資諮詢部;Wind

圖表35:美國30年期抵押貸款固定利率(%)

數據來源:華安期貨投資諮詢部;Wind、房地美

圖表36:利率對抵押貸款能力的影響

數據來源:華安期貨投資諮詢部;Wind、房地美

美國房地產市場可能比過去對高利率更敏感,有能力負擔40萬美元抵押貸款的潛在購房者在過去一年減少1500萬,房屋銷售、新開工數據已明顯走弱,成屋銷量在1月份降至逾12年低點,未來美國房地產市場景氣度或繼續降低。

五、市場展望與投資策略

美國四季度核心PCE上修強化通脹韌性的預期,邊際加息走強將對房地產造成進一步衝擊,但美國平均時薪維持高位,居民端資產負債表總體健康,經濟仍具有一定韌性。

宏觀對銅價的影響重心將落在國內經濟復甦邏輯的驗證上。23年國家電網投資額將超過5200億元,同比增長約4%,電力行業的穩定增長有利於爲銅價提供支撐。另外,“兩會”臨近,市場對政策抱有期待,地產端需求有望邊際改善。但應當考慮到,當前正處於數據真空期,漆包線行業訂單出現回溫,但電線電纜恢復不及預期,地產完工傳導至終端也存在時滯性。基本面無法得到完全驗證,貨幣政策的方向也值得關注,資產價格容易受短期波動影響反覆震盪。

策略建議:關注上方71500元/噸壓力位及下方67500元/噸支撐位,區間操作。

華安期貨 鮑峯 曾真