華安期貨:二季度鋼價重心或衝高回落

一、行情回顧:強預期強現實,鋼價漲幅可觀

自2022年11月起,隨着宏觀層面“三支箭”等強心劑的注入以及疫情防控政策的放開,工業品的交易邏輯也再度迴歸至2023年國內經濟復甦的主線上,以螺紋、熱卷、鐵礦爲首的黑色系商品價格節節攀升,市場情緒明顯好轉。2023年1季度,鋼材市場總體呈現強預期強現實格局,螺紋鋼2305合約伴隨3月中旬鋼聯口徑下356萬噸的超預期周度表需一度衝擊至4400元/噸。隨後海外以硅谷銀行暴雷爲標誌的海外風險事件發酵,對商品市場整體形成利空。同期南方雨季影響施工,短期鋼材供需趨於寬鬆,市場觀望情緒隨跌價加重,螺紋鋼05合約向下回調共計約350元/噸。

圖表1:2023年一季度螺紋鋼期貨主連價格(元/噸)

數據來源:華安期貨投資諮詢部

展望後市,由於真實需求並不算弱,05合約在4月中上旬的施工旺季仍有二次衝高動能,進入4月下旬後隨着鋼材採購進入存量項目消耗階段,若供應端產量維持高位,則鋼材供需將轉向寬鬆並施壓鋼價(這將主要體現在10合約上)。從更長的時間維度來看,上半年4500元/噸的鋼材期價高位已現端倪,在後市基建強度滑坡、地產實質修復方興未艾的階段鋼價將面臨需求端的青黃不接;儘管“看多中國看空海外”是今年的宏觀共識,但對於內需品種而言,當其被市場賦予了過高的估值定價且基本面的實質修復未及時形成承接時,海外衰退的達摩克里斯之劍仍會以系統性風險之名對其施壓;預計二季度鋼價中樞在3800-4000元/噸,若有海內外宏觀風險事件共振,或向下衝擊3500元/噸一線。

二、二季度末需求或面臨過渡期的青黃不接

如此前我們的年報所述,根據週期嵌套理論的指導,2023年上半年工業品庫存仍將處於去庫階段,並預計於三季度初過渡至主動補庫階段,屆時短波的補庫週期與長波地產週期的中繼修復共振向上,黑色系商品價格或有季度級別的上漲行情。之所以仍將2023年定義爲長波地產週期下的衰退期,是因爲即便地產景氣度在當前來看已“無法更糟糕”,房地產固定資產投資完成額等相關指標也有望在未來數月內轉入同比正增長,但這不過是貨幣效應釋放後地產行業的中繼反彈式復甦,在總量和持續性上都面臨居民負債、預期轉弱等諸多剛性約束,而由需求端主導的地產週期真正觸底的時間或延續至2025年。

2.1 地產週期:邊際修復,消化存量

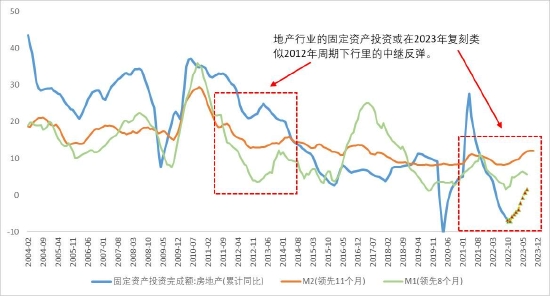

我們在此前的年報中對於地產週期以及該週期與鋼價的關係有較爲詳盡的闡述,站在當下的時間點來看,地產週期在國內金融週期引導下的邊際修復符合預期:2023年1-2月房地產投資同比下滑5.7%,降幅相較去年同期有一定收窄。我們亦可以看到銷售端景氣度的回升與節後出彩的螺紋鋼表需數據一道在盤面對鋼價形成推漲。

圖表2:地產的固定資產投資預計在2023年7月份修復至正值

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

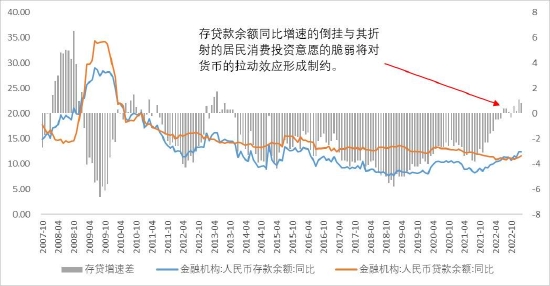

與前期報告一脈相承,筆者認爲今年年初以來地產尤其是銷售端的修復強度是有力的,而這種修復又體現出如下特徵:(1)銷售端的好轉部分源自過往一年疫情期間積壓需求的快速釋放,(2)購房者中剛需佔比較大,(3)施工端和竣工端的修復一方面是保交樓的落地,一方面也是存量積壓項目的釋放。考慮到地產需求端在總量層面的有心無力(體現在居民儲蓄意願和存貸款餘額倒掛)以及居民對未來房價的預期已徹底扭轉,筆者傾向於認爲截至目前以銷售端爲典型的地產行業邊際修復難以規模性轉換爲未來的新開工,而存量項目和積壓需求所帶動的鋼材消費在集中採購強度釋放過後將進入日耗階段,屆時建築用鋼消費或面臨退坡風險。

圖表3:存貸款餘額同比增速繼續維持倒掛

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

此外,由於地產相關利好已大體應出盡出,“房住不炒”和上層對於大範圍刺激經濟的剋制已是板上訂釘;筆者認爲地產行業之於鋼材消費可演繹的故事在上半年已較爲有限,且也已同內需復甦的邏輯一道在盤面有了較爲充分的計價,後市反而要警惕房建用鋼進入存量消耗階段的需求證僞,預計該階段將在4月中下旬開啓。

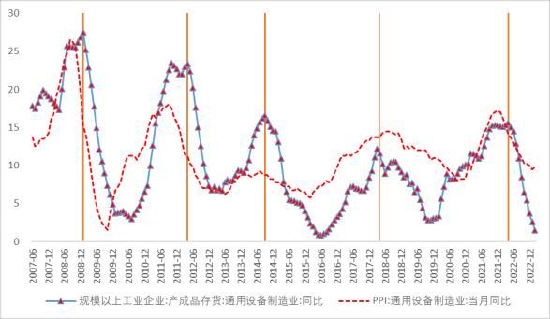

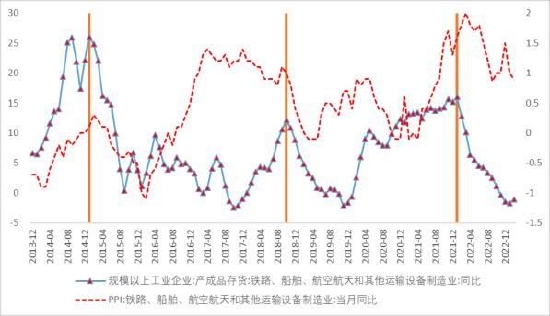

2.2 下游用鋼行業景氣度存在分化

在短波的庫存週期層面,行業景氣度存在分化,製造業的去庫已進入收尾階段,被動去庫階段下產成品價格繼續下探的幅度或較爲有限;這也意味着鋼價的深跌仍需要宏觀層面黑天鵝事件的發酵。

圖表4:傢俱製造業自2021年10月進入去庫階段

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

圖表5:通用設備製造業自2022年4月進入去庫階段

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

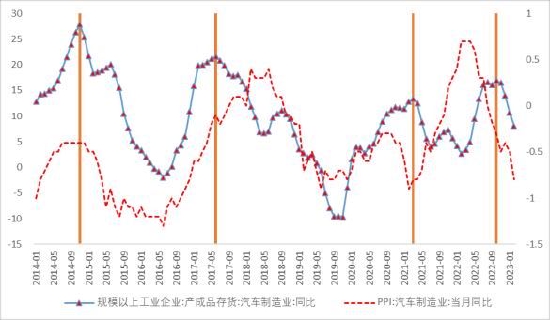

而汽車製造業在今年的景氣度下行我們也已在此前的年報裏所提及。總體來看,各個終端用鋼行業景氣度有所分化,除汽車行業將面臨產量過剩和去庫存的壓力外,多數製造業將在今年下半年迎來主動補庫階段,並對用鋼消費形成提振。

圖表6:運輸設備製造業自2022年1月進入去庫階段

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

圖表7:汽車製造業自2022年10月進入去庫階段

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

基於上述推演,鋼材需求端在春季有基建託底以及疫情期間積壓的用鋼消費進行回補,秋季則有地產和製造業接力(儘管筆者傾向認爲地產的復甦力度可能很微弱),那麼在需求接力過渡進程中的青黃不接則是打開了鋼價向下回調空間的窗口。這也是筆者認爲鋼價重心在4月下旬至二季度末會逐級下移的主要原因。

圖表8:用鋼行業累計增速

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

2.3 鋼材供給:關注產量持續性和粗鋼壓減政策

國家統計局數據顯示,1-2月中國粗鋼產量16869.55萬噸,同比增長5.5%。若產量維持該同比增速,則後市鋼材供需格局將轉向寬鬆。供給端的增速除了體現在噸鋼利潤改善的情況下高爐提產較爲流暢,也反映在疫後廢鋼資源流通較好驅動短流程產量快速上行。

圖表9:粗鋼與生鐵產量測算

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

基於前文以及年報中筆者對需求端的研判,以2023全年爲視角,供給端粗鋼產量壓減幅度在1%以內(即減產1100萬噸)能大體保持鋼材供需平衡。壓減幅度在2%以上將形成明顯供需缺口,產量增加2%以上則存在供應過剩的壓力。

近期市場有傳言監管層考慮壓減粗鋼產量2.5%,我們認爲這種情況概率有限。可能監管層面對於用鋼需求較爲悲觀,或是想借此對進口鐵礦價格進行預期管理。

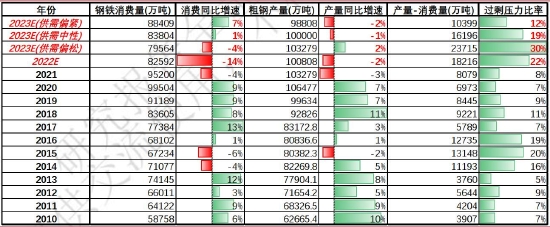

圖表10:2023年鋼材供需平衡表

數據來源:Wind,Mysteel,iFind,華安期貨投資諮詢部

參考過往經驗,粗鋼平控的相關政策或在6月前落地,考慮到監管層面拼經濟的思路依然是明確的,筆者傾向於認爲即便有壓減指標也更有可能採用類似於去年的粗鋼平控政策,大幅壓減粗鋼產量既不符合穩增長促就業的客觀需要,也容易在下半年形成供需缺口。但如若壓減力度超預期,由於鋼廠有動力在政策落地前用產量搶佔市場份額,反而容易使得近月供需趨於寬鬆,階段性壓制近月合約的價格。

三、行情展望與投資策略

鋼材市場展望:鋼價在需求進入存量消耗階段(即4月中旬後)前會有韌性,較大概率會有二次衝高築頂。隨後視供需寬鬆程度向下回調,基於線性外推,4月下旬合理的鋼價重心在3800-4000元左右。從更長的視角來看,鋼材需求端在春季有基建託底以及疫情期間積壓的用鋼消費進行回補,秋季則有地產和製造業接力(儘管筆者傾向認爲地產的復甦力度可能很微弱),那麼在需求接力過渡進程中的青黃不接則是打開了鋼價向下回調空間的窗口。這也是筆者認爲鋼價重心在4月下旬至二季度末會逐級下移的主要原因。屆時若有海內外較極端的宏觀風險事件發酵對商品市場形成整體壓力,並不排除鋼價向下衝擊3500元/噸前低的可能性。

鋼材投資策略:鋼礦05合約高位震盪爲主;鋼材2310合約或有逢高沽空機會,對應買入鐵礦平值看跌期權機會。

華安期貨 閆豐 陳佳銘