華安期貨:棉花:病樹前頭萬木春

要點提示:

1.北半球新棉陸續開種,預期產量消費雙增;

2.美聯儲或繼續維持加息計劃;

3.國內供給再起波瀾;

4.中端去庫節奏較快,下游去庫不明顯;

5.宏觀政策利好刺激內需。

3月美聯儲大概率維持加息態勢從宏觀打壓棉價。預期美棉產量的增加以及受到需求下滑和來自巴西、澳大利亞的衝擊美棉出口不容樂觀,依靠中國市場需求恢復難以從根本解決問題。預計美棉將維持偏弱格局。

一、基本面分析

1.全球供需格局仍顯寬鬆

圖表1:全球主要國家棉花供需平衡表調整(萬噸)

數據來源:華安期貨投資諮詢部;USDA

2月USDA月報對於全球供需同步調降,主因印度市場抵達速度持續緩慢,打擊了此前的樂觀情緒,產量減少21.8萬噸;全球期末庫存環比減少18.5萬噸,庫存消費比較上月小幅下降,表明目前全球的主要任務仍是以消化龐大的庫存爲主。雖然預估產量減少,但在全球經濟增速下行的衝擊下,消費的調減使得全球棉花仍維持供應寬鬆的局面。

圖表2:USDA對全球2023/24年度供需預測(萬噸)

數據來源:華安期貨投資諮詢部;USDA

現階段正值北半球棉花春耕備種時期,短期內市場將再次聚焦於新年度棉花種植狀況。據USDA展望論壇報告,2023年度全球棉花產量爲115百萬包,同比增加0.5%,全球消費量爲115.5百萬包,同比增加4.4%,全球棉花期末庫存爲88.6百萬包,同比減少0.6%。

對於USDA對於新年度消費上調100萬噸的觀點,我們稍有異議。在目前全球經濟增速放緩的背景下,通脹仍是歐美國家在2023年所面臨的難題。國家間意識形態對抗增強,即使中國市場修復情況良好,達到目前消費預期仍有難度。故我們預計全球棉花消費可能隨着中國市場的好轉略高於22/23年度,但難以達到報告中對於23/24所預期的目標。

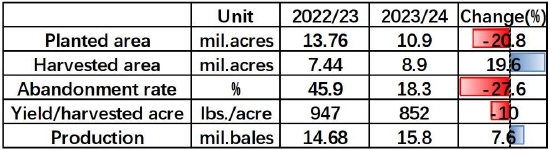

圖表3:US.Cotton Area,Yield,and Production

數據來源:華安期貨投資諮詢部;USDA

由於2023年度拉尼娜現象預期衰退,美棉主產區乾旱程度預計有所緩解。相較於去年的高棄耕率,今年USDA農業展望論壇的預期棄耕率處於正常區間。今年美棉供應端大概率將會呈現出種植面積縮減但產量同比增加的局面。

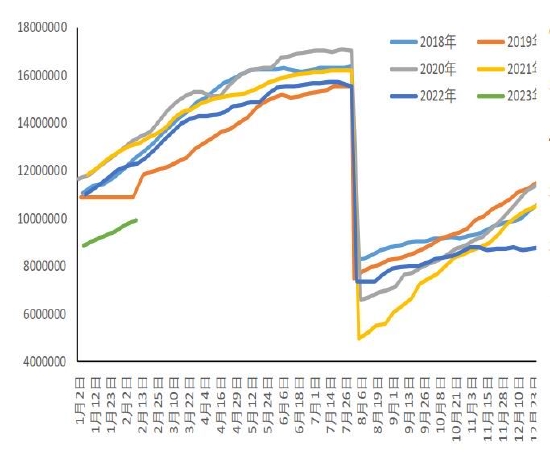

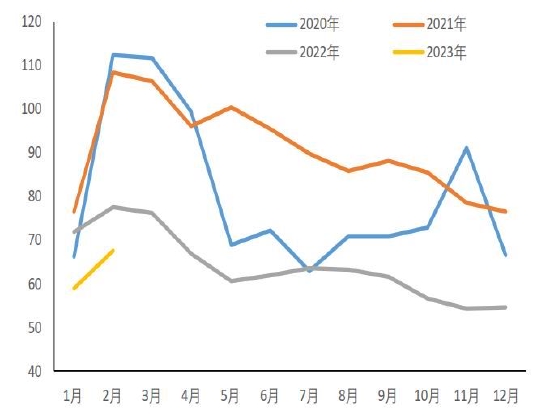

圖表4:陸地棉:當前市場年度合約總額(包)

資料來源:華安期貨投資諮詢部;同花順iFind

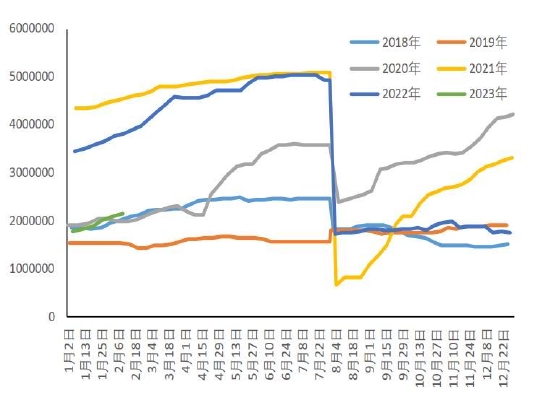

圖表5:當前市場年度合約總額:中國(包)

資料來源:華安期貨投資諮詢部;同花順iFind

從美棉出口情況來看,22/23年度美棉籤約出口市場呈現出高開低走的局面。截至到2月,22/23年度美棉當前市場年度合約總額仍遠低於過去5年水平。雖然中國市場因相關政策的放開近期加大了對美棉的採購量,但受到經濟預期好轉的暫時性證僞以及來自巴西、澳大利亞棉花出口競爭的雙重壓力,美棉出口之路並非一帆風順。

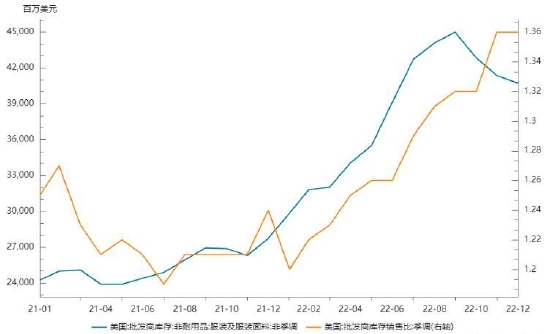

圖表6:美國服裝批發商庫存與庫銷比

資料來源:華安期貨投資諮詢部;同花順iFind

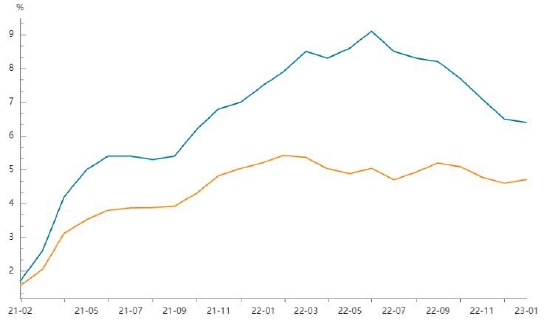

圖表7:美國CPI、核心PCE當月同比

資料來源:華安期貨投資諮詢部;同花順iFind

累庫是美國服裝批發商所面臨的主要難題。目前美國服裝批發商庫存絕對金額自2022年三季度高點顯現之後便呈下降趨勢,這表明去庫存初顯成效;但我們通過觀察美國批發商庫存消費比發現其仍處於高位,證明雖然庫存絕對金額下降,但消費者對於服裝消費意願也正在同步下降。

從美國CPI與核心PCE走勢來看,二者有所分化。核心PCE同期上漲4.7%,高於市場預期。在超預期的上行趨勢面前美聯儲或將在長時間內堅持其鷹派強硬加息立場。現階段任何關於通脹沒有消退的信號都會激發市場投資者們的消極情緒,市場整體脆弱性將會加大。

2.新疆棉運輸或再添變數

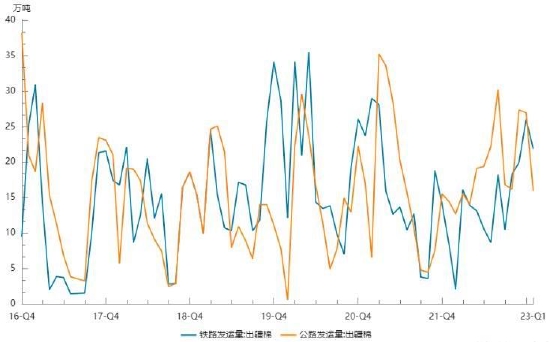

年前疆內棉花積壓問題嚴重,大量新疆棉亟需出疆。目前恰逢隴海線第一階段集中整修,此次集中修點多、路線長,計劃利用35天時間,對隴海線設備進行集中升級改造。此次檢修在一定程度上造成了出疆棉鐵路發運困難,汽運運量環比增幅57.3%,運價小幅上漲。這也在一定程度上造成了現貨價格堅挺的原因。

圖表8:鐵路、公路發運量:出疆棉

數據來源:華安期貨投資諮詢部;同花順iFind

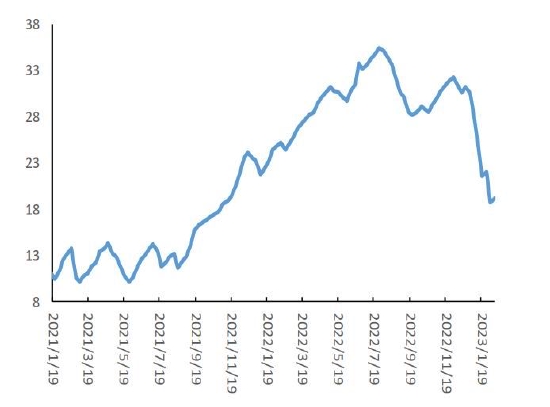

圖表9:棉花主力基差

數據來源:華安期貨投資諮詢部;Wind

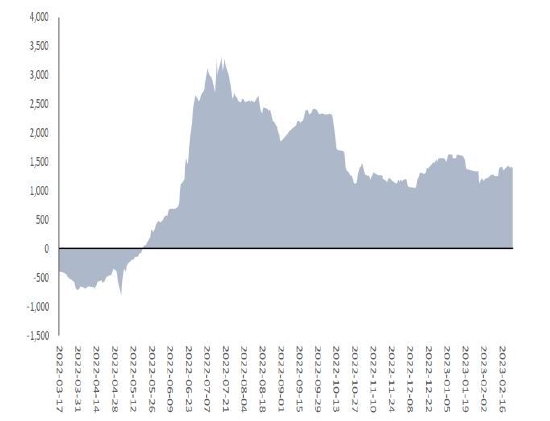

從棉花主力合約基差變動來看,基差的再次走強也印證了現貨價格的堅挺。據前期市場調查,新疆2023年度種植面積或將縮減48萬畝,涉及產量近10萬噸,這或將成爲支撐09合約價格的重要因素之一。由於目前難以出現供不應求的局面,故我們判斷期貨價格變動幅度或將大於現貨振幅,預計棉花基差在下月將呈現收斂趨勢。

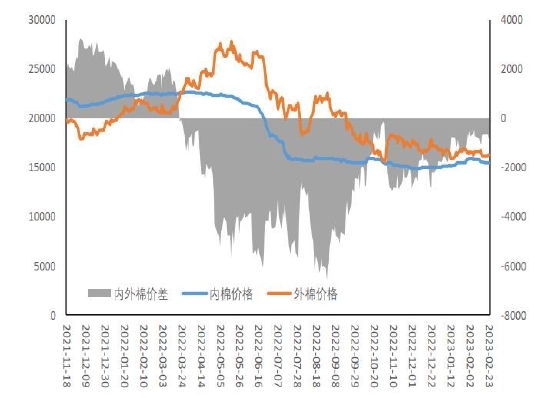

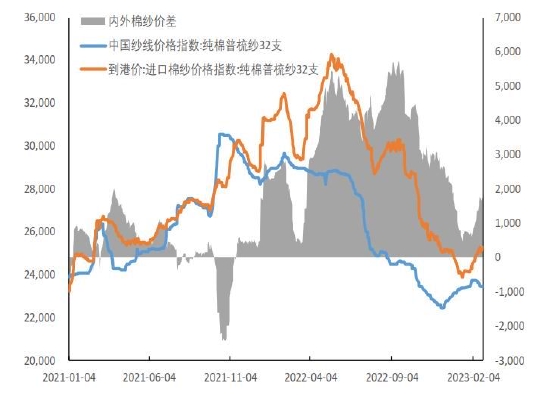

3.內外棉價差倒掛或持續收窄,短期難以徹底反轉

圖表10:內外棉價差

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

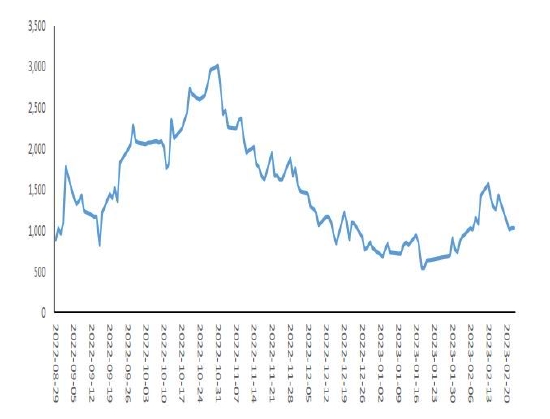

圖表11:棉花月度進口(噸)

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

隨着國內居民日常生活恢復正常,市場對於後市信心逐步增強。棉花月度進口量同比增加,除對美棉的採購量恢復之外,國家也開始放開對於澳洲棉花的進口。故我們判斷對於棉花的進口量將繼續維持同比增加的趨勢。由於國外面臨經濟衰退的實質未改變,因此我們預計國內外棉價倒掛的現象將繼續收窄;但外部市場依舊在交易中國市場復甦題材,故國內外價差倒掛徹底扭轉局面短期很難發生。

4.中端去庫節奏較快,下游改善並不顯著

圖表12:棉花工業庫存(萬噸)

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

圖表13:棉花商業庫存(萬噸)

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

截至2月23日,22/23年度棉花累計公檢546萬噸,同比增加4.62%。軋花廠加工基本進入尾聲,棉花商業庫存進入去庫節奏。從庫存變動關係來看,我國棉花近期表觀消費未發生明顯改變;其中05以及09盤面合約的持倉量達到近年來的高點水平,也從側面反映出節後市場多投機需求爲主。

圖表14:盤面紡紗利潤

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

圖表15:內外棉紗價差

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

因2月棉價整體處於回調狀態,而下游紗線價格受到剛需採購的影響降幅並不明顯,故2月整體盤面紡紗利潤處於上升趨勢。節後開機率明顯恢復,因市場對於“金三銀四”旺季的期待,中游紗線庫存在節後備貨行情中降幅較爲明顯;但由於終端消費發力羸弱,坯布庫存降幅並不顯著。這也在一定程度上反映出我國居民消費信心的不足。

圖表16:紗線庫存(天)

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

圖表17:開工率:織機:江浙地區

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

5.外銷市場疲軟,內銷市場或成主力

根據國家統計局數據,2022年全年國內服裝、鞋帽、針紡織品類零售額累計13003億元,同比減少6.5%。2022年全年,我國紡織服裝累計出口3235.7億美元,同比增長2.5%,其中紡織品出口1481.43億美元,同比增長2%,服裝出口1754.27億美元,同比增長2.9%。但年後外貿訂單的接單情況並不樂觀,我國出口市場或呈現萎靡之勢。

對於內銷市場,由於“金三銀四”的旺季將至,考慮到國家衛健委宣佈我國新冠疫情已基本結束,居民出行遊玩情況增加,今年旺季大概率或將兌現。

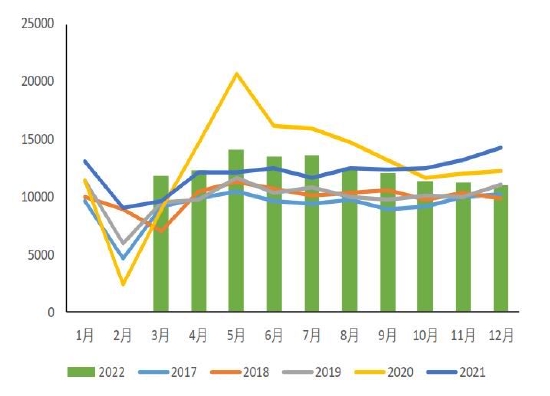

圖表18:紡織紗線、織物及其製品:出口金額(百萬美元)

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

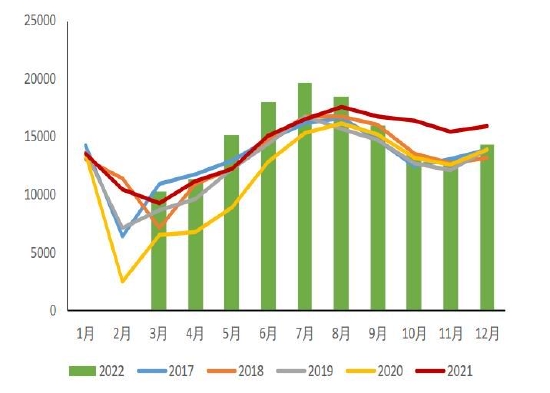

圖表19:服裝及衣着附件:出口金額(百萬美元)

數據來源:華安期貨投資諮詢部;Wind;同花順iFind

6.三月價格運行邏輯

雖然22/23年度棉花供應充足,但新疆加強對糧食種植引導以及隴海線的檢修或給3月國內市場帶來影響,棉價下方支撐性力量較強。同時,由於“金三銀四”旺季的到來,疊加國家宏觀政策的利好,今年旺季大概率落地。受制於外銷市場的疲軟,以及市場對於遠期消費改善程度的擔憂,棉價上行空間有限。預計價格將在14100-15300區間內波動。

二、操作策略建議

目前鄭棉價格敏感性較高,短期內投資者可嘗試逢低輕倉建多單;期權方面可嘗試買入跨式期權策略。

華安期貨 姚禹