國都期貨:鋼廠利潤收縮 黑色系二季度或前高後低

一、一季度行情回顧:需求回暖,黑色金屬價格震盪上行

一季度終端需求表現亮眼,鋼礦價格整體呈現震盪上行。以鐵礦石爲參照,一季度呈現震盪上漲行情,期間主力合約波動區間在【815.5,936】,區間漲幅(5.10%),與去年全年重心相比大幅回升。在穩增長相關政策的驅動下,終端需求在春節後表現亮眼,黑色系價格震盪上漲。其中原料端的鐵礦石最爲強勢,但始終與鋼材無法共振,雙焦受煤炭供給預期影響漲幅較小,走勢明顯弱於鋼礦。

圖1 一季度鐵礦石主力合約價格走勢

數據來源:Wind、國都期貨研究所

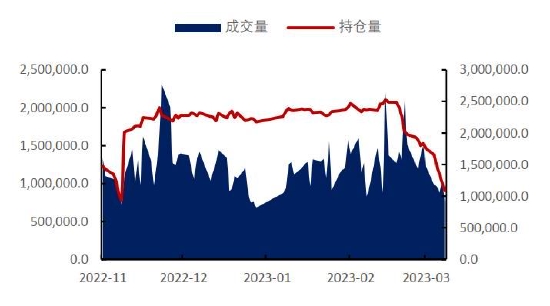

圖2 鐵礦石主力合約成交量及持倉量

數據來源:Wind、國都期貨研究所

第一階段:春節前,黑色系價格延續上漲。宏觀政策利好不斷,黑色基本面供需雙弱,市場依然交易預期爲主,鋼礦價格震盪走高。

第二階段:春節後元宵節前,價格衝高回落。今年春節時間較早,節後項目資金到位存在時滯,終端需求啓動稍慢,此前的連續上漲有較多兌現盤,情緒回落帶來的價格回調。

第三階段:元宵節後至兩會前,需求得到持續驗證,價格轉漲。鋼材需求恢復加快,宏觀數據與產業數據(地產、基建開工數據)持續超預期,市場信心再次好轉,鋼材價格再次上漲,帶動產業鏈上漲。

第四階段:兩會後至今,受海外硅谷銀行風險事件影響,商品價格普遍回落。宏觀情緒轉弱,鋼材需求衝高回落,疊加鐵礦監管及粗鋼壓減等因素催動,黑色系大幅回落,而後迎來一定的反彈。

圖3 一季度螺紋鋼主力合約價格走勢

數據來源:Wind、國都期貨研究所

圖4 螺紋主力合約成交量及持倉量

數據來源:Wind、國都期貨研究所

圖5 一季度熱軋卷板主力合約價格走勢

數據來源:Wind、國都期貨研究所

圖6 熱卷主力合約成交量及持倉量

數據來源:Wind、國都期貨研究所

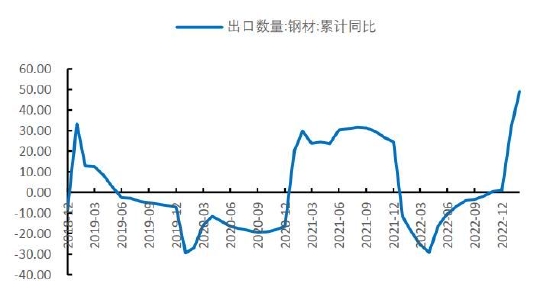

從成交量和持倉量的維度來看,在一季度上漲過程中鐵礦石合約活躍度明顯強於螺紋鋼合約,但原材和成材始終沒有形成共振上漲。究其原因,第一,年初穩增長政策託底,補庫預期支撐鐵礦強勢反彈。第二,需求驗證階段,鐵礦受到鋼材需求和鐵水高需求的帶動,同樣走勢偏強。第三,受俄烏衝突、土耳其地震影響,除中印外的多數國家粗鋼產量不如去年,一季度我國鋼材出口情況超出市場預期。

圖7 地產開發建設指標觸底反彈

數據來源:Wind、國都期貨研究所

圖8 地產銷售指標有望轉正

數據來源:Wind、國都期貨研究所

二、基本面分析

(一)鐵礦石

1、供給:一季度延續寬鬆格局

2022年,全球鐵礦石發運總量15.16億噸,同比下降5180萬噸,降幅3.3%。非主流礦進口發運量大幅下滑,全年發運量2.4億噸,同比減少5111萬噸,降幅17.6%。縱觀去年,一季度俄烏衝突,二季度印度提高出口徵稅,三季度礦價大幅下挫至非主流礦山成本線,因此非主流礦石發運大幅下滑,中國從印度、烏克蘭進口的鐵礦石分別下降了1974萬噸、2357萬噸,其他國家的波動相對較小。

此前我們展望2023年鐵礦石供給,預計將延續寬鬆格局,一季度基本符合預期。外礦方面,一季度供給總體高於近年平均水平。內礦方面,國家繼續推進鐵礦石“基石計劃”。在需求回暖的背景下,供給端的變化對於市場的影響偏中性。

圖9 澳洲、巴西周度港口庫存量

數據來源:Wind、國都期貨研究所

圖10 澳洲、巴西周度港口發貨量

數據來源:Wind、國都期貨研究所

圖11 全國礦山庫存

數據來源:Wind、Mysteel、國都期貨研究所

圖12 北方港口鐵礦石到貨量

數據來源:Wind、國都期貨研究所

2、需求:一季度需求持續超預期,4月份趨勢有望延續

截至3月底,鐵水產量、高爐開工率等數據環比增長超預期,目前已處於近年最高水平,預計4月需求仍有季節性增長的預期。247家鋼廠高爐開工率83.87%,環比前周增加1.14%,同比去年增加6.43%;日均鐵水產量243.35萬噸,環比增加3.53萬噸,同比增加17.25萬噸。

儘管近期海外風險、粗鋼壓減傳聞、鐵礦石加強監管等多種因素影響市場信心,然而鋼廠生產仍有利潤,鐵礦需求難言頂。春節後我國迎來“趕作業”式復工復產,鐵礦石疏港量數據居高不下。

圖13 中鋼協重點企業旬度日均粗鋼產量

數據來源:Wind、國都期貨研究所

圖14 鐵礦石日均疏港量(45港)

數據來源:Wind、國都期貨研究所

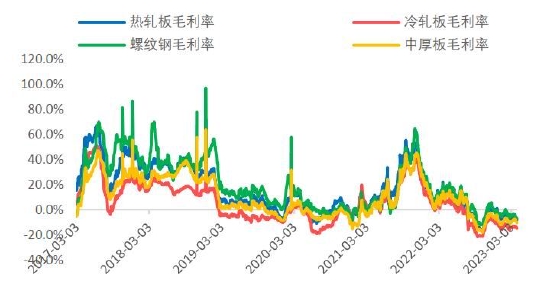

圖15 高爐噸鋼毛利率

數據來源:Wind、國都期貨研究所

圖16 鐵礦石港口庫存(45港)

數據來源:Wind、國都期貨研究所

3、庫存:22年庫存降至歷史低位,23年一季度低位運行

回顧2022年港口庫存先降後累,上半年供需相對偏緊,港口庫存快速下滑,下半年鐵礦發運恢復而鋼廠盈利下滑,實際需求疲軟後港口庫存出現累庫,整體呈現降庫趨勢。我們在年報中展望2023年庫存情況預計庫存再次下降概率不大,一季度實際港口庫存低位運行,與我們預期一致。

預計4月份港口庫存有望延續去庫趨勢。截至3月底,Mysteel統計全國45個港口進口鐵礦庫存爲13461.24萬噸,環比前周降143.42萬噸;日均疏港量315.85萬噸增12.51萬噸。在港船舶數72條降7條。鋼廠庫存率創新低,但利潤處於低位,鋼廠按需採購爲主,港口去庫仍有空間。

圖17 高爐鍊鐵產能利用率(247家):全國

數據來源:Wind、國都期貨研究所

圖18 廢鋼價格

數據來源:Wind、國都期貨研究所

(二)鋼材:螺紋鋼&熱卷

1、供給:粗鋼產量壓減等風聞頻出,但實際約束不大

粗鋼產量:2022年前半年我國粗鋼產量處於正常水平,後半年因爲疫情擾動疊加地產低迷,鋼材價格大幅走低,鋼廠利潤轉爲虧損狀態,粗鋼生產放緩。1-11月我國粗鋼產量93511萬噸,累計同比-1.4%。大疫三年,我國粗鋼產量下滑較快,2021年全年粗鋼產量103278.8萬噸,預計2022年全年產量在101500萬噸左右。儘管坊間多次有粗鋼壓減傳聞,但穩增長政策歷來都有較強的路徑依賴,而鋼廠生產仍有利潤,預計實際約束不大,鋼廠將更多地根據盈利情況自主調節粗鋼產量。

螺紋:3月23日至3月29日,Mysteel調研的137家螺紋鋼廠的開工率爲49.51%,較前周增加1.97個百分點;產能利用率爲66.25%,較前周增加0.48個百分點;實際產量爲302.19萬噸,較前周增加2.17萬噸。

熱卷:2023年3月29日監測的37家熱軋板卷生產企業總計64條產線實際開工條數52條,整體開工率81.25%,周環比較前週上升1.56%;本週鋼廠產能利用率爲80.99%,周環比上升2.90%;本週鋼廠實際產量爲317.01萬噸,周環比增加11.35萬噸。

產量結構變化:2022年短流程鍊鋼產量大幅下降。2022年廢鋼價格堅挺,同時疫情影響鋼廠的廢鋼到貨量,廢鋼供需格局偏緊,電爐虧損持續大於高爐,短流程鍊鋼開工率和產能利用率持續處於低位,短流程產量大幅下滑。我們展望2023年時曾說,鋼廠在螺紋與熱卷生產間亦要有取捨。從一季度情況來看,鋼廠生產熱卷積極性更高。今年以來鋼材整體出口回暖,5月份出口熱卷報價普遍FOB價格一度超過670美元/噸,高於內銷300元/噸左右,目前內外價差出現回落。

圖19 粗鋼表觀消費量

數據來源:Wind、國都期貨研究所

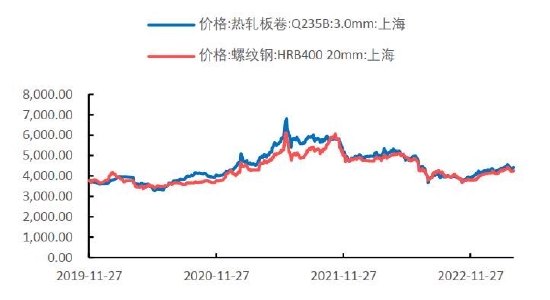

圖20 卷螺現貨價格

數據來源:Wind、國都期貨研究所

圖21 電爐開工率

數據來源:Wind、國都期貨研究所

圖22 高爐開工率:唐山鋼廠

數據來源:Wind、國都期貨研究所

2.需求:二季度或延續“重基建、輕地產”

年報回顧:22年螺紋實際需求疲軟,社庫、廠庫先後累庫,下半年開始鋼廠主動減產去庫,貿易商跟進出貨爲主,之後庫存維持低位運行。市場普遍認爲“金三銀四”的預期將被證僞,我們當時認爲基建託底後,螺紋、熱卷需求將並不差,“春季躁動”行情仍在。值得指出的偏差是,當時預計隨着我國防疫政策放開、海外衰退風險逐漸顯現,熱卷未來的補庫彈性或弱於螺紋。實際由於海外通脹嚴重、土耳其地震等因素,我國一季度熱卷出口大超預期,但未來持續性不宜過於樂觀。

2022年需求端與成本端的至暗時刻已經過去,2023年二季度或將延續“重基建、輕地產”。表觀消費方面,3月螺紋周均表觀消費爲334.4萬噸,同比增加31.334萬噸,同比上升10.34%;3月末螺紋表需333.21萬噸,環比增加10.78萬噸。從建材日成交來看,上半月成交水平較火熱,下半月相對較差。兩會結束後的獲利盤兌現意願較強,而海外硅谷銀行的風險事件暴露,使得貿易商投機需求進一步減弱,市場情緒普遍謹慎。預計未來在穩增長相關政策的驅動下,基建將繼續充當需求的主力軍,同時,二季度更需關注鋼廠利潤情況。

圖23 中鋼協重點企業旬度日均鋼材庫存

數據來源:Wind、國都期貨研究所

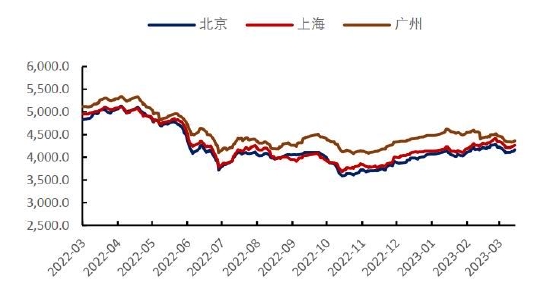

圖24 螺紋鋼現貨價格

數據來源:Wind、國都期貨研究所

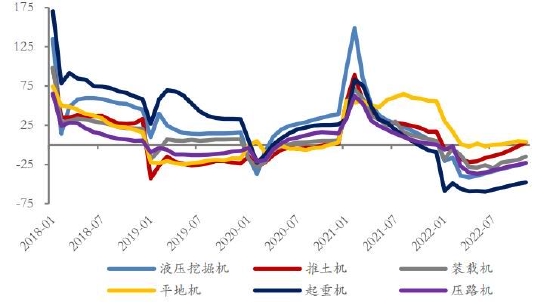

圖25 工程機械銷量增速

數據來源:Wind、國都期貨研究所

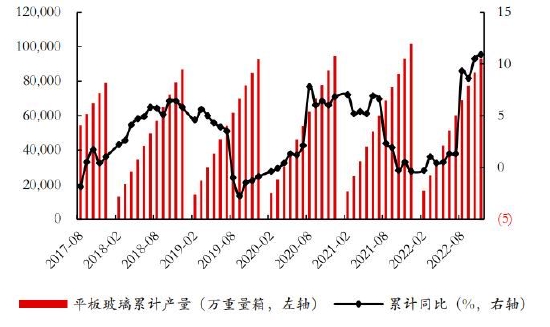

圖26 平板玻璃累計產量出現回升

數據來源:Wind、國都期貨研究所

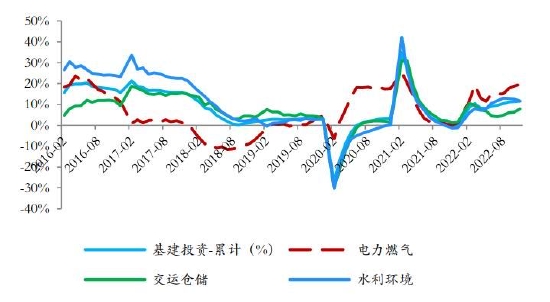

圖27 基建投資增速(累計值)

數據來源:Wind、國都期貨研究所

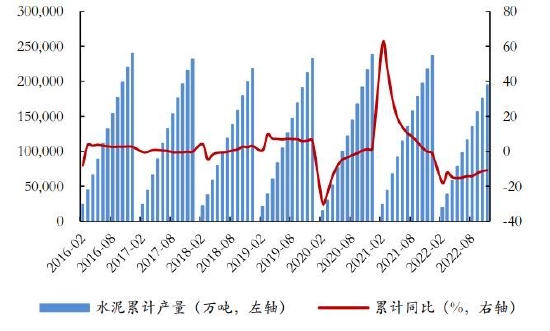

圖28 水泥累計產量全年負增長

數據來源:Wind、國都期貨研究所

3、庫存:一季度廠庫和社庫均低位運行

螺紋:3月23日至3月29日,Mysteel調研的137家螺紋鋼廠的總庫存爲1086.25萬噸,較前周減少31.02萬噸,其中鋼廠庫存減少10.64萬噸,社會庫存減少20.38萬噸。

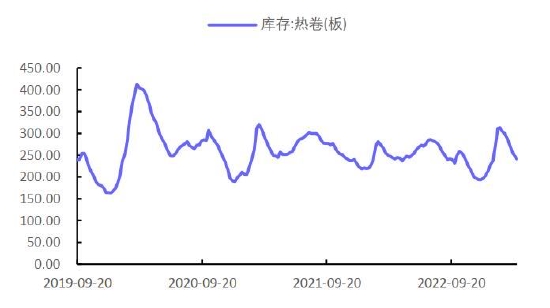

熱卷:3月23日至3月29日,熱捲鋼廠廠內庫存爲87.60萬噸,周環比增加3.15萬噸;社會庫存爲241.61萬噸,周環比下降7.91萬噸;總庫存329.21萬噸,周環比下降4.77萬噸。

圖29 螺紋鋼-鋼廠庫存

數據來源:Wind、國都期貨研究所

圖30 螺紋鋼-社會庫存

數據來源:Wind、國都期貨研究所

圖31 鋼材出口同比增速

數據來源:Wind、國都期貨研究所

圖32 熱卷-社會庫存

數據來源:Wind、國都期貨研究所

(三)潛在影響因素

1、國內:疫情感染的二次衝擊

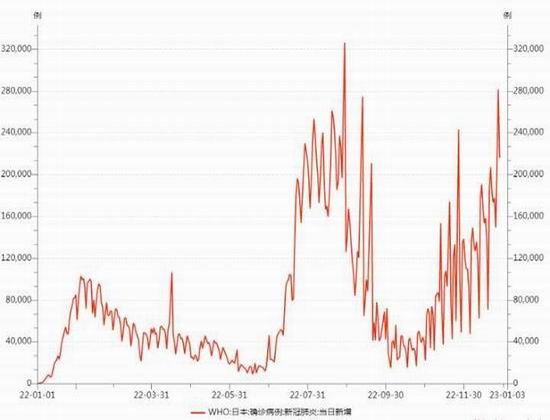

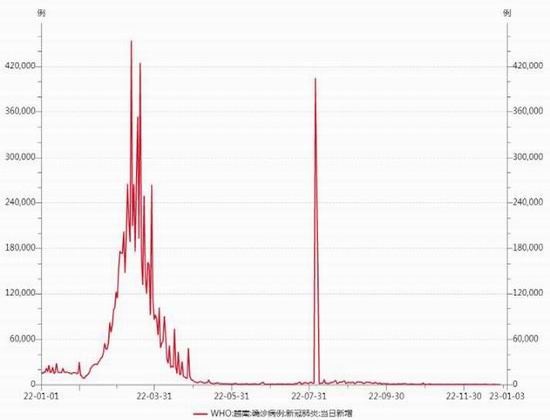

參考其他亞洲國家的經驗,日本、越南是疫情突然放開的國家,其放開後的二次衝擊對我們有借鑑作用。2022年7月開始,日本全面放開疫情管控措施,並採用強政策刺激,門店客流恢復至疫情前水平,國內確診人數達到第一波高峯。但隨着自身免疫產生的抗體逐漸失效與變種病毒的產生,日本在12月達到第二波感染高峯。類似的越南,在2022年3月放開入境防疫,在近5個月後達到第二波感染高峯。我國在2022年12月逐漸放開疫情管控,2023年1月放開入境防疫措施,以日本和越南爲參考,2023年5月或有疫情感染的餘波衝擊,屆時短期經濟活動減少,大宗商品價格或將承壓。

圖33 日本確診新冠病例(WHO)

數據來源:Wind、國都期貨研究所

圖34 越南確診新冠病例(WHO)

數據來源:Wind、國都期貨研究所

2、海外:美聯儲加息末端,謹防經濟“硬着陸”

二季度將迎來美聯儲加息的末端,海外經濟體目前正處於需求緊縮的衰退期,這一階段最應該警惕通脹轉爲通縮,經濟“硬着陸”。從硅谷銀行的事件美聯儲表態來看,目前仍有較大概率將高利率維持更長的時間,從而抑制企業及居民部門的投資與消費,使得美國經濟活動減弱,進而失業率反彈,引發經濟衰退。

(四)套利機會

目前熱卷指數與螺紋指數價差在130附近,處於中上位水平,後續空間相對有限,不建議做多;螺紋鋼與鐵礦石比價爲4.59,較前周繼續回落,遠低於近年平均水平,繼續關注後續的套利機會;鋼廠盤面利潤建議觀望爲主,如我們前文所提及的,原材與成材目前沒有有效的共振,不排除後續鋼廠利潤出現收縮的情況。

考慮到進入4月份後各品種將先後完成移倉換月,期現迴歸將有利於5月合約上漲,短期鐵礦石5-9價差、螺紋鋼5-10價差、熱軋卷板5-10價差有望擴大。

圖35 熱卷鐵礦比價

數據來源:Wind、國都期貨研究所

圖36 螺紋鐵礦比價

數據來源:Wind、國都期貨研究所

圖37 焦煤焦炭價差

數據來源:Wind、國都期貨研究所

圖38 螺紋焦煤比價

數據來源:Wind、國都期貨研究所

三、後市展望

回顧一季度市場行情,黑色價格震盪上漲。其中原料端的鐵礦石最爲強勢,但始終與鋼材無法共振,雙焦受煤炭供給預期影響漲幅較小,走勢明顯弱於鋼礦。近期宏觀環境先抑後揚,4月在鋼廠處於低庫存、高鐵水產量、盈利恢復的背景下,原料端基本面好於成材端。儘管監管層多次發文加強礦價監管,但進入4月份後黑色系主力合約將移倉換月,期現迴歸有利於短期5月鐵礦石合約上漲。受俄烏衝突、土耳其地震影響,除中印外的多數國家粗鋼產量不如去年,1-2月我國鋼材出口情況超出市場預期,但需關注歐洲鋼廠復產情況,若海外粗鋼產量恢復至正常水平,全球的粗鋼供應屆時或將過剩。綜上,4月份黑色金屬板塊或呈現前高後低走勢,鋼廠利潤或將面臨收縮局面,前期多單可以逢高離場。二季度整體謹慎樂觀,原材或繼續強於成材。需關注潛在的疫情二波衝擊及海外經濟衰退等因素對我國黑色系商品的影響。

國都期貨 羅玉 海明超