國都期貨:供需格局改善 棉價上行可期

一、行情回顧

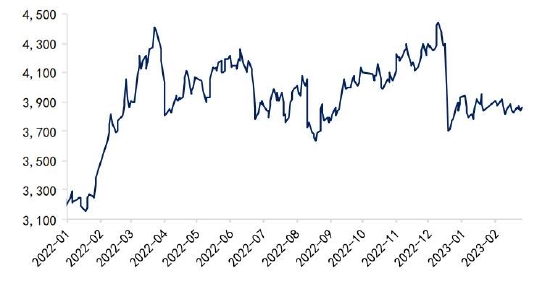

一季度,鄭棉在13700-15300區間震盪。

春節前後,市場預期國內經濟回暖,棉花消費預期向好,棉價衝高至15275元/噸,節後,市場實際需求不及預期,棉價震盪回落,最低至13715元/噸。

截至3月31日,鄭棉主連報收於14325元/噸,一季度累計上漲65元/噸,漲幅0.46%。美棉主力報收於82.83美分/磅,一季度累計下跌0.57美分/磅,下跌0.68%。

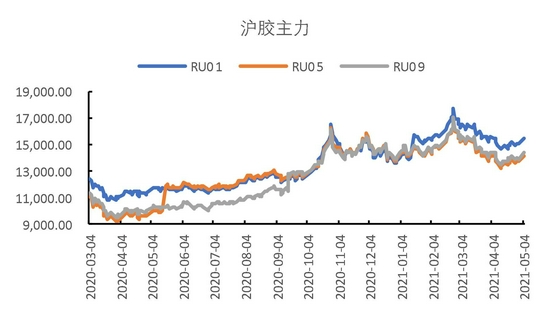

圖1 鄭棉走勢

數據來源:Wind、國都期貨研究所

圖2 美棉走勢

數據來源:Wind、國都期貨研究所

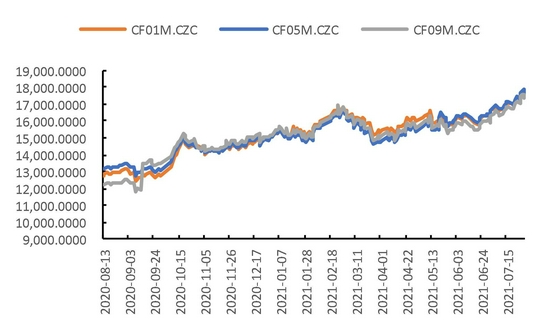

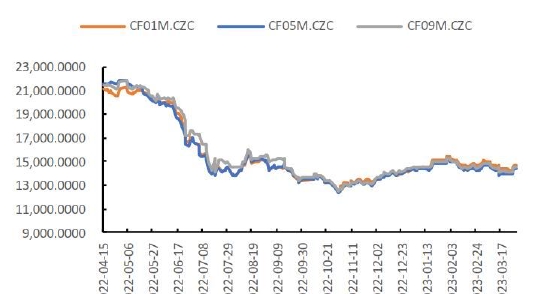

圖3 鄭棉紗走勢

數據來源:Wind、國都期貨研究所

圖4 美棉持倉

數據來源:Wind、國都期貨研究所

圖5 棉花現貨價格

數據來源:Wind、國都期貨研究所

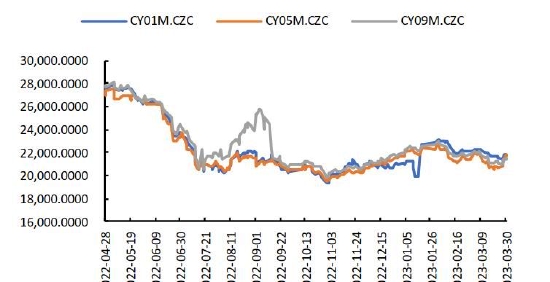

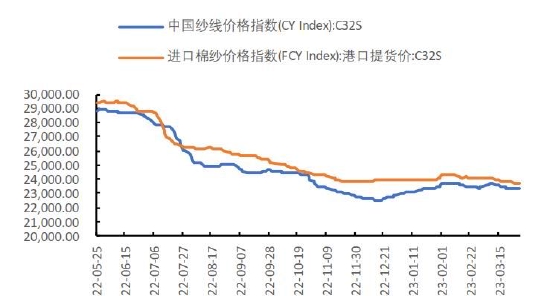

圖6 棉紗現貨價格

數據來源:Wind、國都期貨研究所

二、棉花基本面分析

(一)新年度棉花種植意向下降

根據USDA農作物種植意向報告,2023/24年度美棉種植面積1125.6萬英畝,同比增13.2%;但由於棄耕率增加8.6%至19.7%,收穫面積因此僅同比小幅增加2.3%至413萬公頃;在面積和單產均小幅增加之下,總產預期396萬噸,同比增加3.3%;儘管期末庫存有所增加,但在出口和內需預期均微增之下,庫消比基本持平。但是,得州自今年1月上旬以來,西北部降雨量一直維持在較低水平,植棉區正經歷嚴重至極端乾旱,截至3月上旬,大片區域進入異常乾旱狀態,且預計短期難以改善,棉花種植面臨挑戰。

根據中國棉花監測系統3月份對棉花種植面積的預估,預計2023/24年度中國棉花收穫面積預期4389.1萬畝,同比下降4.9%,預計產量617萬噸,同比下降8.2%;其中,新疆地區種植面積3842.5萬畝,同比下降2.3%,預計產量576.7萬噸,同比下降7.4%。

(二)外需消費弱,內需有所回升,產業各環節庫存健康

1-2月,我國服裝類零售額1894.8億元,同比增長7.88%;我國服裝鞋帽、針紡織品類零售額2549億元,同比增長7.02%。1-2月,我國服裝及衣着附件出口金額216.78億美元,同比下降14.86%;紡織紗線、織物及製品出口金額191.65億美元,同比下降22.54%。

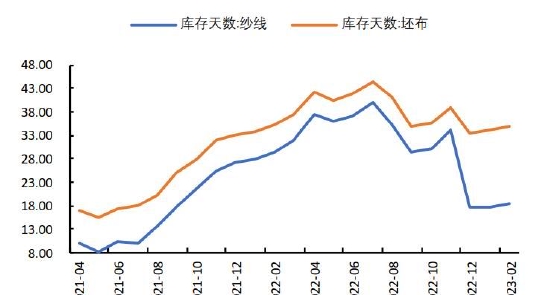

2月份,坯布庫存34.76天,同比下降1.31%,紗線庫存18.55天,同比下降36.8%,終端市場庫存得以去化。

據全國棉花交易市場數據統計,截止到2023年3月28日,新疆地區皮棉累計加工總量613.9萬噸,同比增加15.73%。2022年棉花年度全國累計檢驗601.86萬噸,同比增加13.82%。目前,疆棉日加工量1000多噸,預計南疆部分軋花廠降加工至4月份,2022/23年度疆棉產量或達到620-630萬噸。

圖7 我國服裝及衣着附件出口金額

數據來源:Wind、國都期貨研究所

圖8 服裝及針織品類零售額

數據來源:Wind、國都期貨研究所

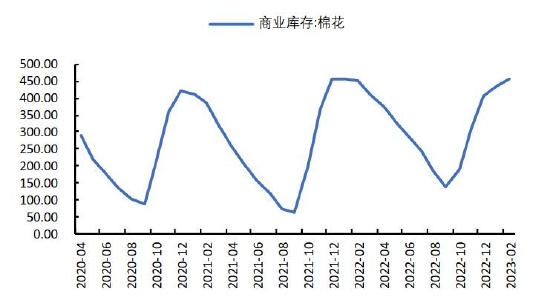

圖9 棉花商業庫存

數據來源:Wind、國都期貨研究所

圖10 棉紗、坯布庫存

數據來源:Wind、國都期貨研究所

三、後市展望

一季度棉花價格區間震盪,舊作棉花上市進度加快及下游消費溫和復甦使得棉價運行上有壓力,下有支撐。展望後市,雖然外需仍表現疲軟,但國內市場訂單有所恢復,棉花產業鏈各環節庫存壓力不大,在訂單回暖預期下,補庫需求或明顯提高。從供應端來看,4月份,北半球棉花進入種植季,我國棉花種植面積預期下滑,且種植季容易引發天氣炒作。重點關注全球種植面積情況、種植季天氣情況、各環節去庫存及補庫情況、市場訂單情況。

國都期貨 趙睿