國都期貨:多空因素交織 連粕或延續震盪

一、行情回顧

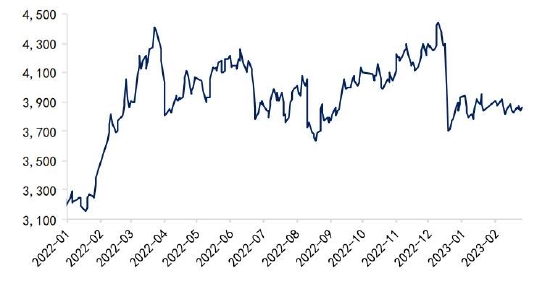

2月份連粕主力在3800-3950區間呈高位偏弱震盪走勢,巴西大豆豐產是盤面向上承壓的主因,但阿根廷減產,以及現貨升水,M2305合約在3800關口存較強支撐。

圖1 豆粕主力合約走勢

數據來源:Wind、國都期貨研究所

圖2 美豆走勢及CFTC基金持倉

數據來源:Wind、國都期貨研究所

二、基本面分析

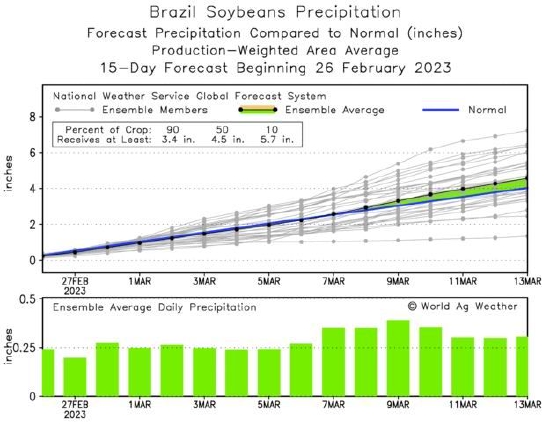

南美大豆方面,巴西即將迎來1.53億噸左右的歷史新高產量,但阿根廷大豆遭受乾旱、霜凍的連續打擊,布交所已將最新產量預測下調至3350萬噸,爲近15年最低。

美國大豆方面,USDA農業論壇展望預測,23/24年度美豆種植面積8750萬英畝,與去年持平,低於市場預期的8860萬英畝。趨勢單產預測爲52蒲/英畝,產量預計爲45億蒲,同比增5%。美豆通常4月底開始種植,下一份重要數據爲3月底的USDA種植意向報告。

圖3 巴西產區未來15天降雨量

數據來源:Wind、國都期貨研究所

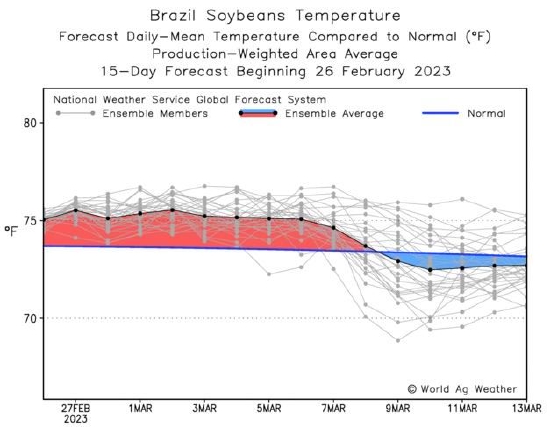

圖4 巴西產區未來15天溫度

數據來源:Wind、國都期貨研究所

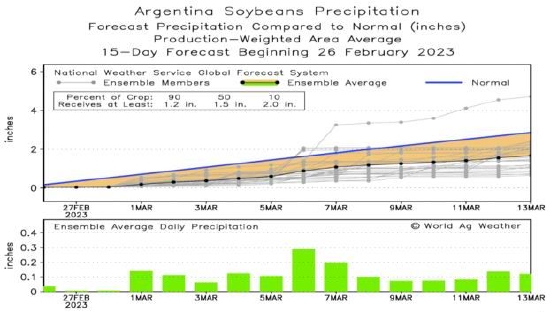

圖5 阿根廷產區未來15天降雨量

數據來源:Wind、國都期貨研究所

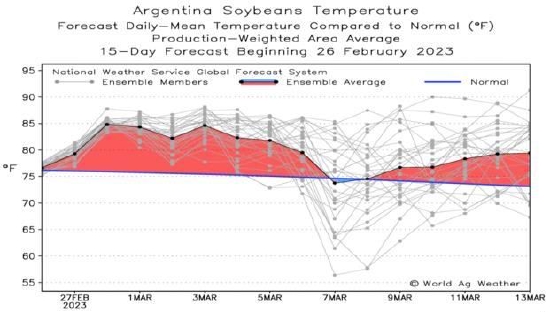

圖6 阿根廷產區未來15天溫度

數據來源:Wind、國都期貨研究所

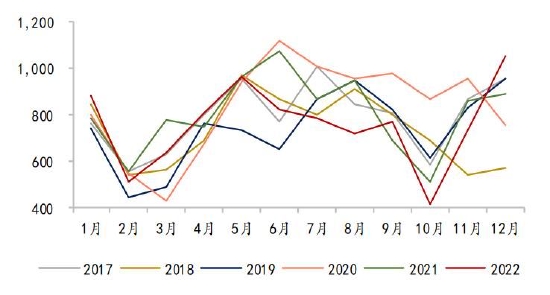

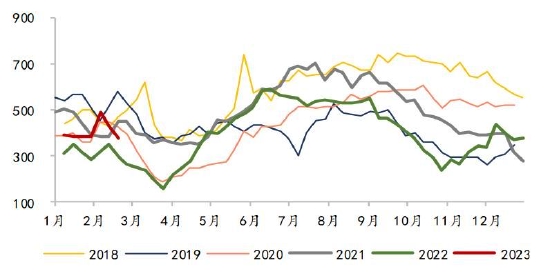

國內供給方面,去年全年累計進口大豆9108萬噸,同比降幅縮至5.6%。Mysteel預計,今年2-4月大豆進口到港量分別爲702萬噸、600萬噸以及830萬噸,由於巴西前期收割進度偏慢,3-4月份大豆到港量較此前預期下調。需求方面,近期豬價反彈至成本區間下沿,但下游普遍看空豆粕後市,2月份豆粕成交偏淡。由於3月份到港量較低,預計國內豆粕庫存將結束累庫,3月庫存階段性下降。

圖7 我國進口大豆月度到港量

數據來源:Wind、國都期貨研究所

圖8 生豬養殖利潤

數據來源:Wind、國都期貨研究所

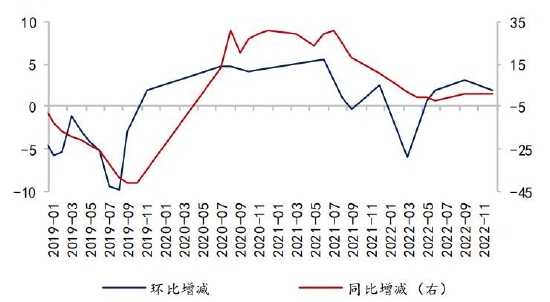

圖9 生豬存欄同比及環比變化

數據來源:Wind、國都期貨研究所

圖10 能繁母豬存欄同比及環比變化

數據來源:Wind、國都期貨研究所

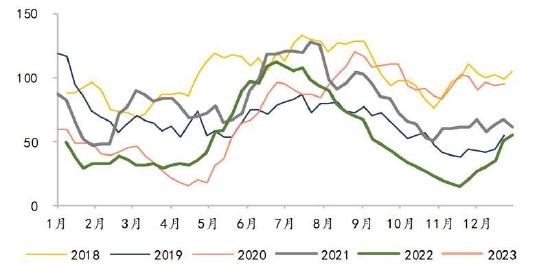

圖11 國內大豆庫存量

數據來源:Wind、國都期貨研究所

圖12 國內豆粕庫存量

數據來源:Wind、國都期貨研究所

三、後市展望

巴西豐產,後期國內進口到港量增加仍是內外盤向上的主因。但阿根廷大豆歷史性減產,USDA預測的今年美國大豆種植面積不及預期,以及國內3月份進口大豆到港量有限,05基差仍在高位。綜上,近月05合約不過分看空,預計短期連粕延續高位弱勢震盪。

國都期貨 王雅靜