國都期貨:全球供給有望恢復 年內豆粕或現拐點

主要觀點

●全球供需:大豆供需緊張有望緩解,但產量增幅或不及預期。22/23年度巴西大豆產量極大可能創歷史記錄,南美整體傾向於增產。USDA預計22/23年度全球大豆產量3.91億噸,同比增10%,全球消費3.81億噸,同比增4.8%。但考慮後期巴西南部及阿根廷產量很可能下調,全球大豆產量增幅或不及預期。重點關注1-3月份拉尼娜結束時能否爲南美乾旱產區帶來有效降雨,若阿根廷持續乾旱,產量損失進一步擴大,全球大豆供需緊張情況將再次延續至北美大豆生長季。

●國內供給:油廠話語權增加,關注進口到港節奏。預計一季度到港量仍不多,國內現貨庫存或延續低位,3月份巴西大豆開始集中裝船出口,二季度國內進口大豆存集中到港壓力,三季度爲美國大豆生長關鍵期,重點再次轉爲美豆麪積與天氣的炒作。此外,雖然連粕單邊行情仍主要跟隨外盤美豆,但國內油廠話語權增加,產業節奏及跨期套利依賴於進口大豆採購到港節奏,需要關注榨利、物流及匯率等因素的影響。

●國內需求:養殖存欄量有望增加,豆粕添加比例或下調。2023年生豬與禽類養殖存出欄量均有望增加,但豆粕價格處於歷史高位區間,利潤難有明顯驅動,豆粕添加比例預計會出現下調,並且農業部多次提倡低蛋白日糧計劃,料豆粕消費增幅會小於飼料產量增幅,或表現爲持穩略增。

●後市展望:

單邊:2023年豆粕有望供需雙增,但供給端不確定性更大,由於巴西南部及阿根廷產區的乾旱,全球大豆產量增幅大概率不及預期,巴西其他地區的增產能否抵消阿根廷的產量損失,1-2月份降雨量尤爲關鍵。目前全球大豆及國內庫存均處於低位,預計1-2月份生長關鍵期盤面易漲難跌,或延續高位運行。3月份南美產量前景基本明朗,同時國內進口大豆集中到港壓力開始增加,預計盤面將承壓下行。二、三季度關注點轉爲美國大豆麪積與天氣的炒作,今年全球大豆供需由緊轉松的實現需南、北美大豆相繼豐產,若1-2月南美乾旱產區降雨恢復,新作大豆產量增幅可觀,二季度盤面重心有望下移,若干旱持續阿根廷產量損失進一步擴大,全球大豆供給壓力延續至北美生長季,則盤面下方仍存較強支撐,同時三季度盤面對天氣敏感性增加。

套利:油粕比:建議關注09合約逢低做多機會。

豆菜粕:建議關注05合約逢高做空價差機會。

●風險提示:產區天氣、宏觀風險、俄烏衝突。

一、行情回顧:2022豆粕全年在歷史高位運行

2022年豆粕走勢十分亮眼,盤面刷新了上市以來新高,單邊全年在歷史絕對高位區間運行,正套在下半年呈現出歷史級牛市行情。回顧去年,南美減產、俄烏衝突、美聯儲加息、美豆豐產落空、及拉尼娜持續等因素貫穿全年行情。具體來看:

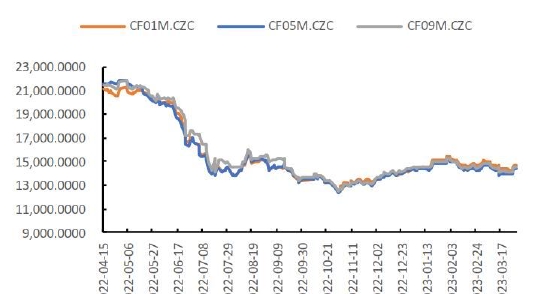

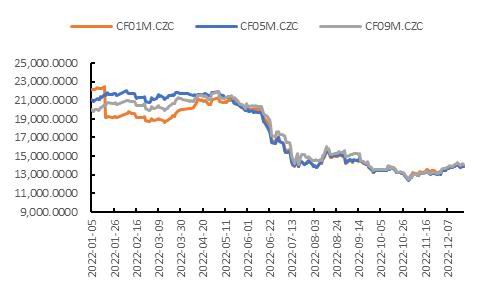

圖1 2022年豆粕加權走勢

數據來源:文華財經、國都期貨研究所

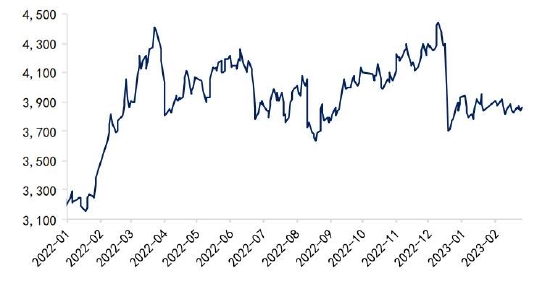

圖2 2022年CBOT大豆連續合約收盤價(美分/蒲)

數據來源:Wind、國都期貨研究所

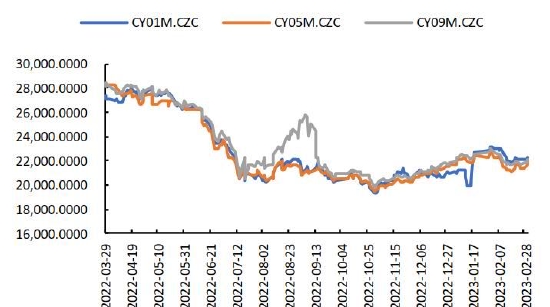

圖3 2022年豆粕基差走勢(元/噸)

數據來源:Wind、國都期貨研究所

二、基本面分析

(一)全球:大豆供需緊張有望緩解,但產量增幅或不及預期

從年度生長順序來看全球大豆三大主產國。首先,全球大豆第二大產量國美國,2022/23年度實際種植面積不及3月意向數據,生長季又遭遇乾旱少雨天氣,12月份USDA預計該年度美豆產量爲11827萬噸,較最初預期的產量下調了近800萬噸。由於產量不及預期,美國大豆供需延續緊張狀態,期末庫存及庫存消費比仍處於歷史低位。

展望2023年,美國大豆種植面積預計增幅有限,單產及產量則更多依賴於6-8月的天氣。需求端,受歷史高價制約,22/23年度截至目前,除中國外其他地區對美國大豆的進口需求降至近幾年最低,若新作南美大豆增產上市,將進一步加大美國大豆的出口競爭壓力。此外,EPA政策利空美國國內壓榨需求。因此,美豆需求端無明顯增長亮點,今年累庫可能性較大,重點關注生長季天氣變化對產量的影響。

圖4 美國大豆麪積及單產(萬公頃,噸/公頃)

數據來源:Wind、國都期貨研究所

圖5 美國大豆供需平衡(百萬噸)

數據來源:Wind、國都期貨研究所

圖6 美國大豆月度壓榨量(萬噸)

數據來源:Wind、國都期貨研究所

圖7 美國大豆周度出口累計值(不含中國)(萬噸)

數據來源:Wind、國都期貨研究所

南美方面受拉尼娜影響較大,其中2021/22年度南美大豆就因此減產近3000萬噸。本年度是拉尼娜現象持續的第3個年度,目前來看,影響仍在但弱於去年。NOAA最新預計,2023年1月-3月期間發生拉尼娜現象和厄爾尼諾中性的可能性相等,2023年2月-4月,厄爾尼諾中性的可能性爲71%。多模型預測拉尼娜將在2023年1月至3月期間轉變爲厄爾尼諾中性(圖8CPC模型、圖9IRI動力學模型平均值(綠色粗線)、圖10CFS.v2總體平均值(黑色虛線))。

再看全球大豆第一產量國巴西,本年度除南部產區仍受拉尼娜影響外,其他產區自種植以來,天氣持續良好,有望實現面積與單產的雙增。目前各機構預測的22/23年度巴西大豆產量區間在1.52-1.55億噸,同比增加2500-2800萬噸,增幅超20%。值得注意的是,儘管本年度巴西開局良好,但佔巴西總產量約14%的南里奧格蘭德州的土壤溼度目前明顯偏低於同期均值,且天氣預報顯示,1月份南里奧格蘭德州降雨或依舊不足,可能會對產量帶來負面影響。綜合分析,預計新作巴西產量或很難達到當前市場的樂觀預期,但仍有極大可能達到1.5億噸的創記錄水平。

圖8 CPC預測的厄爾尼諾概率(2022.12.08)

數據來源:NOAA、國都期貨研究所

圖9 IRI對厄爾尼諾預測展望(2022.12.19)

數據來源:NOAA、國都期貨研究所

圖10 NCEPCFS.v2預測(2022.12.27)

數據來源:NOAA、國都期貨研究所

圖11 巴西大豆主產區土壤溼度

數據來源:FAS、國都期貨研究所

圖12 巴西大豆麪積及單產(萬公頃,噸/公頃)

數據來源:Wind、國都期貨研究所

圖13 巴西大豆供需平衡(百萬噸)

數據來源:USDA、國都期貨研究所

圖14 22/23年度巴西大豆產量預測(億噸)

數據來源:國都期貨研究所

圖15 阿根廷大豆主產區土壤溼度

數據來源:USDA、國都期貨研究所

圖16 阿根廷豆麪積及單產(萬公頃,噸/公頃)

數據來源:Wind、國都期貨研究所

圖17 阿根廷大豆供需平衡(百萬噸)

數據來源:Wind、國都期貨研究所

最後看全球大豆第三產量國阿根廷,22/23年度仍受拉尼娜較大影響,成爲自2008年以來產區最乾旱的一年。本年度阿根廷大豆產區降雨量嚴重不足,疊加種植前土壤墒情又較差,導致種植進度大幅落後於往年同期。目前各主產區土壤溼度均不及均值,且天氣預報顯示,產區高溫少雨天氣或至少持續至1月中下旬。12月份USDA預計22/23年度阿根廷大豆產量4950萬噸,考慮面積及單產面臨較大可能下調,後期產量極大概率會不及當前預期。若1月下旬及2月份阿根廷產區降雨能夠恢復,則可儘量減少產量損失,但若依舊無雨,損失或進一步擴大。

總結來看,22/23年度巴西大豆產量極大可能創歷史記錄,南美整體傾向於增產。USDA預計22/23年度全球大豆產量3.91億噸,同比增10%,全球消費3.81億噸,同比增4.8%。但考慮後期巴西南部及阿根廷產量很可能下調,全球大豆產量增幅或不及預期。重點關注1-3月份拉尼娜結束時能否爲南美乾旱產區帶來有效降雨,若阿根廷持續乾旱,產量損失進一步擴大,全球大豆供需緊張情況將再次延續至北美大豆生長季。

圖18 全球大豆供需平衡(百萬噸)

數據來源:Wind、國都期貨研究所

(二)國內供給:油廠話語權增加,關注進口到港節奏

2022年全球大豆供給緊張,由於榨利不佳,去年前11個月我國進口大豆到港量爲2019年以來最低,同比下降近700萬噸。隨着全球大豆產量的恢復,USDA預計22/23年度我國大豆進口量將增至9800萬噸,同比增7%。從去年一季度以及9-12月份的現貨情況來看,國內庫存處於低位,油廠話語權增加,雖然連粕單邊行情仍主要跟隨外盤美豆,但國內產業節奏及跨期套利依賴於進口大豆採購到港節奏,這又受到榨利、物流及匯率等因素的影響。

我的鋼鐵網預計,1-3月大豆進口到港量分別爲712萬噸、550萬噸以及710萬噸。一季度到港量仍不多,國內現貨庫存或延續低位,重點關注巴西南部及阿根廷產區能否迎來有效降雨,南美豐產能否兌現。3月份巴西大豆開始集中裝船出口,根據船期,二季度國內進口大豆存集中到港壓力,此階段重點關注南美出口進度,以及美豆種植面積的炒作,三季度爲美國大豆生長關鍵期,屆時重點轉爲北美天氣炒作。

另外,還需關注海運費和匯率對進口成本的影響。隨着全球對疫情管控的放開,波羅的海乾散貨指數已降至疫情前水平,海運費價格的回落降低了進口端成本,預計向下仍有回調空間。匯率方面,今年國內經濟恢復,人民幣存升值預期,在一定程度上將降低進口成本。

圖19 我國進口大豆月度到港量(萬噸)

數據來源:Wind、國都期貨研究所

圖20 南美進口大豆盤面壓榨利潤(元/噸)

數據來源:Wind、國都期貨研究所

圖21 全國大豆庫存(萬噸)

數據來源:Wind、國都期貨研究所

圖22 全國豆粕庫存(萬噸)

數據來源:Wind、國都期貨研究所

圖23 波羅的海乾散貨指數

數據來源:Wind、國都期貨研究所

圖24 美元兌人民幣匯率

數據來源:Wind、國都期貨研究所

(三)國內需求:養殖存欄量有望增加,豆粕添加比例或下調

飼料需求佔豆粕總消費的98%以上,2022年1-11月全國飼料累計產量,國家統計局口徑爲同比下降0.1%,飼料工業協會口徑爲同比增加0.05%,基本上與上年產量持平。2022年飼料價格全年在高位,但生豬價格從4月份開始止跌並強勢上漲,養殖盈利恢復,壓欄增加,是飼料產量同比增速由負轉正的主因。生豬、肉禽和蛋禽產量合計佔飼料總產量的85%左右,接下來分別從三者養殖存欄方面來分析預測2023年豆粕的需求。

生豬方面,農業農村部數據,2022年11月末,我國能繁母豬存欄4388萬頭,同比增長2.1%,相當於正常保有量的107%,產能大幅增加,處於黃色區域。2022全年能繁母豬存欄量先減後增,4月存欄爲全年最低點,5月份開始穩步增加,由於能繁母豬存欄量決定了10個月以後的商品豬供給,對應本輪生豬出欄量最低點在2023年2月份,全年出欄量同比增幅預計在5%以內。需求方面,從定點屠宰企業屠宰量看,2022年下半年豬肉消費持續低迷,全國疫情放開後,預計2023年消費將出現明顯增長。料全年豬價波動降低,出現大幅虧損的時間段不存在或較少,階段性的大幅波動可能因二次育肥和壓欄影響出欄節奏引起。

圖25 國內飼料產量累計值(萬噸)

數據來源:國家統計局、國都期貨研究所

圖26 生豬及能繁母豬存欄量(萬頭)

數據來源:Wind、國都期貨研究所

圖27 生豬及能繁母豬存欄環比變化(%)

數據來源:Wind、國都期貨研究所

圖28 生豬定點屠宰企業屠宰量(萬頭)

數據來源:Wind、國都期貨研究所

圖29 22省市生豬平均價(元/千克)

數據來源:Wind、國都期貨研究所

圖30 生豬養殖利潤(元/頭)

數據來源:Wind、國都期貨研究所

蛋雞方面,2022上半年在產存欄穩步增長,下半年存欄量趨穩。根據蛋雞生產週期,按當月存欄量=上月存欄量+前4個月補欄量-前16個月補欄量粗略計算,2023年一季度在產存欄或同比增加2%。且隨着疫情放開餐飲需求的恢復,補欄積極性將進一步提高,料全年平均存欄量同比增幅超2%。同樣肉雞消費預計將較去年有明顯增長,存出欄量亦表現爲同比增加。

總結來看,2023年生豬與禽類養殖存出欄量均有望增加,但豆粕價格處於歷史高位區間,利潤難有明顯驅動,豆粕添加比例預計會出現下調,並且農業部多次提倡低蛋白日糧計劃,料豆粕消費增幅會小於飼料產量增幅,或表現爲持穩略增。

圖31 在產蛋雞存欄(億隻)

數據來源:卓創、國都期貨研究所

圖32 育雛雞補欄量(萬隻)

數據來源:卓創、國都期貨研究所

圖33 蛋雞養殖預期盈利(元/只)

數據來源:Wind、國都期貨研究所

圖34 主產區肉雞苗平均價(元/羽)

數據來源:Wind、國都期貨研究所

三、後市展望

(一)單邊:或先強後弱

綜合以上分析認爲,2023年豆粕有望供需雙增,但供給端不確定性更大,由於巴西南部及阿根廷產區的乾旱,全球大豆產量增幅大概率不及預期,巴西其他地區的增產能否抵消阿根廷的產量損失,1-2月份降雨量尤爲關鍵。目前全球大豆及國內庫存均處於低位,預計1-2月份生長關鍵期盤面易漲難跌,或延續高位運行。3月份南美產量前景基本明朗,同時國內進口大豆集中到港壓力開始增加,預計盤面將承壓下行。二、三季度關注點轉爲美國大豆麪積與天氣的炒作,今年全球大豆供需由緊轉松的實現需南、北美大豆相繼豐產,若1-2月南美乾旱產區降雨恢復,新作大豆產量增幅可觀,二季度盤面重心有望下移,若干旱持續阿根廷產量損失進一步擴大,全球大豆供給壓力延續至北美生長季,則盤面下方仍存較強支撐,同時三季度盤面對天氣敏感性增加。

(二)套利:油粕比偏多對待

油粕比方面,2022年隨着油脂的回落,油粕比由歷史高位降至低位區間,考慮疫情期間油脂需求基本爲剛需,今年放開後餐飲經濟恢復,相較於蛋白粕,油脂消費增幅預計將更明顯。建議09合約油粕比在2.0以下逢低做多。

豆菜粕價差方面,受全球大豆供需緊張,加拿大菜籽產量恢復,以及可交割菜粕數量增加等多重因素影響,2022年豆菜粕價差由歷史低位漲至歷史高位。目前南美大豆預期增產,同時考慮菜粕消費具有明顯季節性規律,一季度豆菜粕價差往往季節性回落。因此,建議關注05合約逢高做空價差機會。

圖35 大豆油粕比

數據來源:Wind、國都期貨研究所

圖36 05合約豆菜粕價差

數據來源:Wind、國都期貨研究所

四、風險提示

(1)阿根廷持續乾旱,新作大豆超預期減產。

(2)天氣不佳,23/24年度美豆產量下降。

(3)宏觀風險。

(4)俄烏衝突。

國都期貨 王雅靜