國都期貨:連粕繼續偏空對待 重點關注南美天氣變化

一、行情回顧

11月豆粕隨外盤美豆先跌後漲,主力01合約在3050-3250區間震盪。美豆基本面整體仍偏弱,階段性反彈主要是受11月USDA供需報告意外偏多以及賴氨酸漲價引美粕需求強勁影響。截至11月27日,M2201合約報收3216元/噸,月收漲-0.53%。

圖1 豆粕主力合約走勢

數據來源:Wind、國都期貨研究所

圖2 美豆走勢及CFTC基金持倉

數據來源:Wind、國都期貨研究所

二、基本面分析

供給方面,海關數據顯示,今年1-10月份我國累計進口大豆到港7910萬噸,同比下降近5%。從5月起進口大豆到港量均不及去年同期,不過今年新作美國大豆豐產,目前收割已經臨近尾聲,一般11月進口的美豆開始集中到港,預計11、12月進口大豆到港量均在850萬噸以上,國內豆粕庫存已止跌回升。

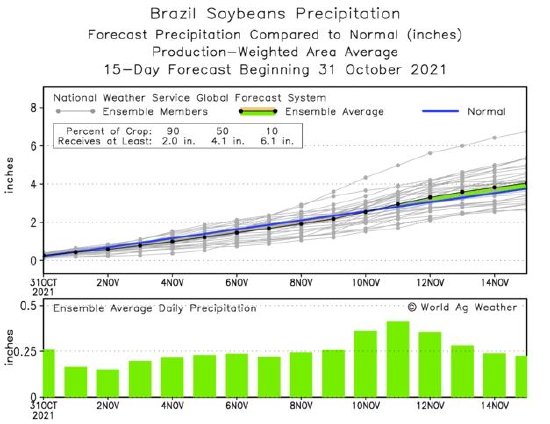

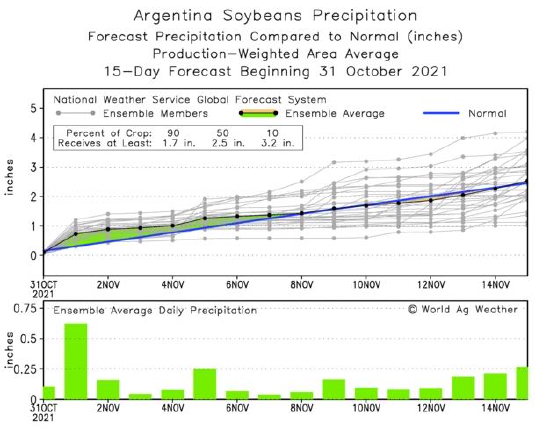

南美方面,種植正順利進行,截至11月18日,巴西種植率達86%,仍爲歷史第二快進度,去年同期81%。截至11月24日,阿根廷大豆播種率爲39.3%,與去年同期持平。未來兩週巴西產區天氣依舊良好,有利於種植推進以及大豆生長。阿根廷產區進入12月份後降雨再次減少,目前處於播種初期,影響較小,但若干燥天氣持續,或影響產量,需持續重點跟蹤。

圖3 進口大豆到港量

數據來源:Wind、國都期貨研究所

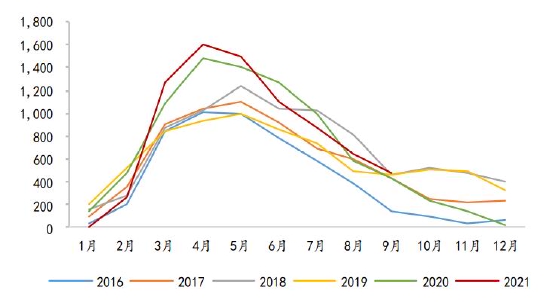

圖4 巴西大豆月度出口量

數據來源:Wind、國都期貨研究所

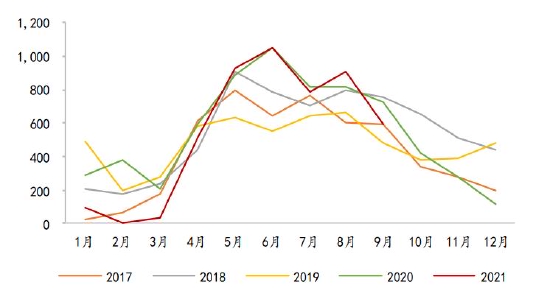

圖5 我國進口巴西大豆月度到港量

數據來源:Wind、國都期貨研究所

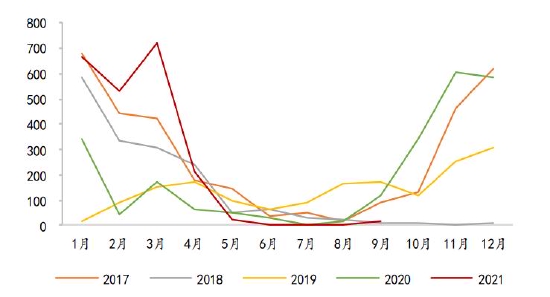

圖6 我國進口美國大豆月度到港量

數據來源:Wind、國都期貨研究所

圖7 巴西未來15天降雨量

數據來源:NOAA、國都期貨研究所

圖8 阿根廷未來15天降雨量

數據來源:NOAA、國都期貨研究所

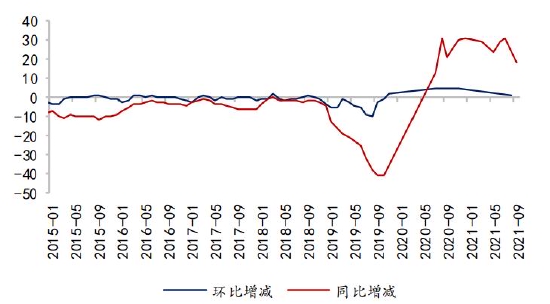

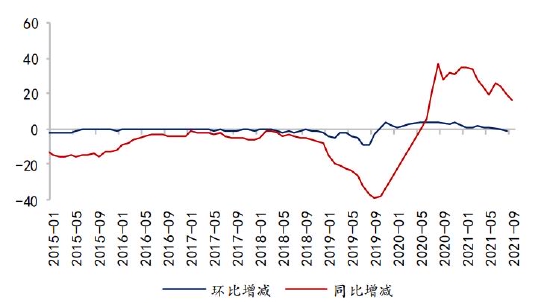

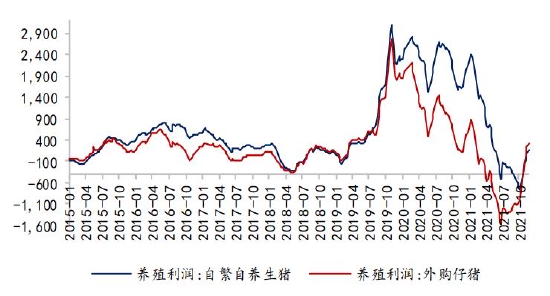

需求方面,飼料業協會數據,今年10月,全國工業飼料總產量2520萬噸,環比-4.1%,其中豬飼料、蛋禽飼料和肉禽飼料產量環比分別爲-0.7%、-0.5%和0.5%。今年二、三季度生豬養殖利潤持續處於虧損狀態,7月起能繁母豬存欄開始環比下降,豬飼料產量已連續兩月環比減少,12月開始隨着節前出欄量的增加,豆粕需求逐漸進入淡季。

圖9 生豬存欄同比及環比變化

數據來源:Wind、國都期貨研究所

圖10 能繁母豬存欄同比及環比變化

數據來源:Wind、國都期貨研究所

圖11 生豬養殖利潤

數據來源:Wind、國都期貨研究所

圖12 國內豆粕庫存量

數據來源:Wind、國都期貨研究所

三、後市展望

基本面上,美國大豆供需緊張逐漸緩解,巴西大豆處於種植尾聲,未來兩週產區天氣依舊良好,產量大概率繼續創歷史新高,阿根廷大豆目前種植率近40%,進入12月以後降雨量大幅減少,當前階段影響較小,但若干燥天氣持續時間較久,或影響產量。需求方面,臨近年底,出欄量增加,需求處於淡季。綜合來看,短期盤面缺乏持續向上反彈支撐,建議豆粕5月合約3100附近空單持有,持續跟蹤阿根廷產區天氣以及南非新變種病毒最新進展。

國都期貨 王雅靜