國都期貨:棉花:利多因素多已兌現 後續上行顯乏力

一、行情回顧

10月份,棉花衝高回落。市場不斷消化前期利多因素,資金推漲至23000附近,在國家對商品價格調控之下,市場氛圍偏向謹慎,現貨價格下行,拖累盤面。

截至10月29日,鄭棉主力合約報收於21345元/噸,月累計上漲1340元/噸,漲6.70%;棉紗主力合約報收29230元/噸,月累上漲1880元/噸,漲幅6.87%;美棉報收於112.95美分/磅,月累計上漲7.26美分/磅,漲幅6.87%。

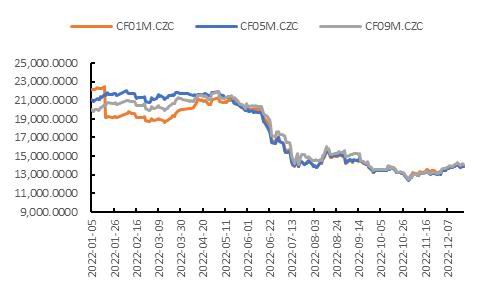

圖1 鄭棉主力合約走勢

數據來源:Wind、國都期貨研究所

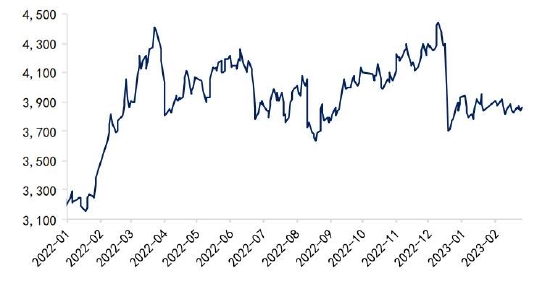

圖2 ICE2號棉走勢

數據來源:Wind、國都期貨研究所

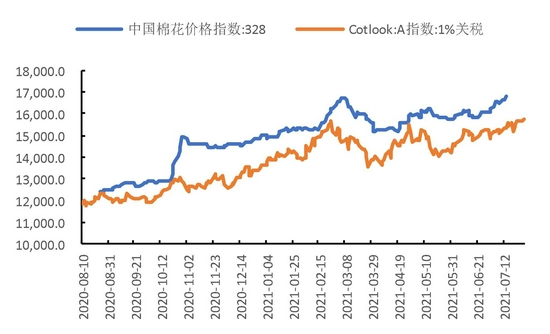

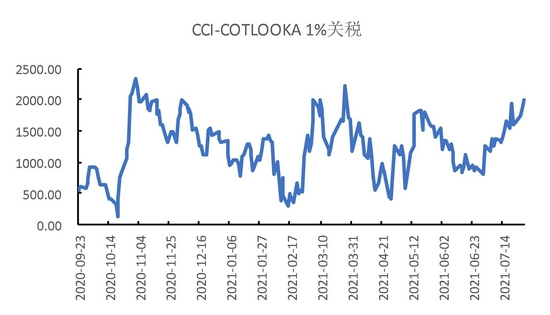

圖3 棉花現貨市場價格

數據來源:Wind、國都期貨研究所

圖4 內外棉花現貨價差

數據來源:Wind、國都期貨研究所

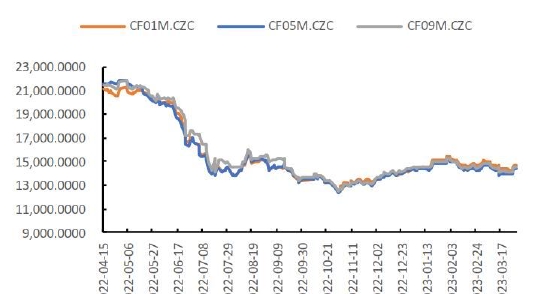

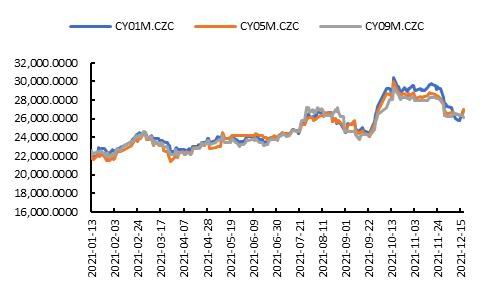

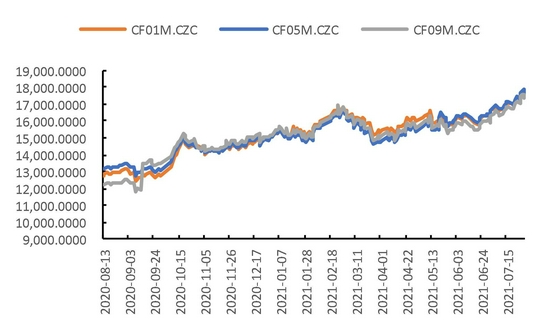

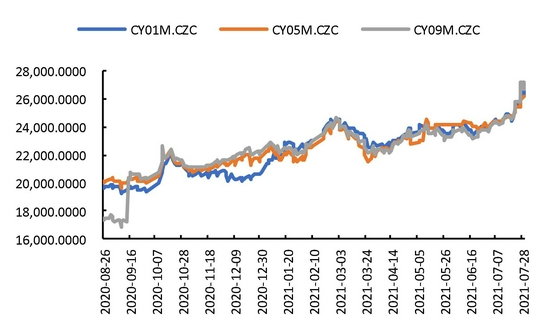

圖5 棉紗主力合約

數據來源:Wind、國都期貨研究所

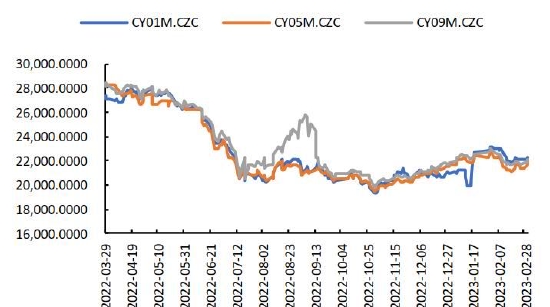

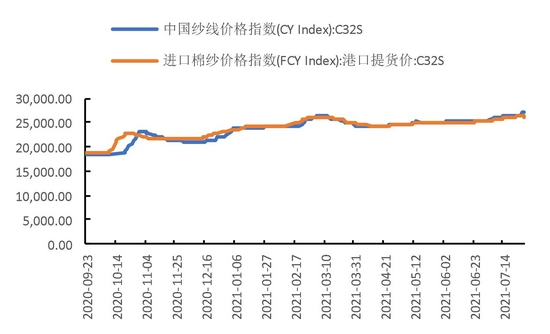

圖6 棉紗現貨市場價格

數據來源:Wind、國都期貨研究所

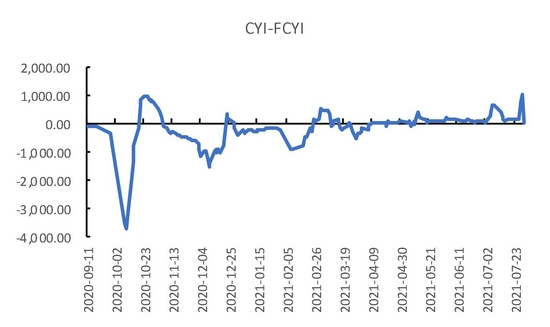

圖7 內外棉紗現貨價差

數據來源:Wind、國都期貨研究所

圖8 美棉持倉

數據來源:Wind、國都期貨研究所

二、基本面分析

(1)10月份USDA供需報告偏空

10月美國2021/2022年度棉花種植面積預期1119萬英畝,9月預期爲1119萬英畝,環比持平;10月美國2021/2022年度棉花收穫面積預期992萬英畝,9月預期爲992萬英畝,環比持平;10月美國2021/2022年度棉花單產預期871磅/英畝,9月預期爲895磅/英畝,環比減少24磅/英畝;10月美國2021/2022年度棉花產量預期1800萬包,9月預期爲1851萬包,環比減少51萬包;10月美國2021/2022年度棉花總供應量預期2116萬包,9月預期爲2166萬包,環比減少50萬包;10月美國2021/2022年度棉花總消耗量預期1800萬包,9月預期爲1800萬包,環比持平;10月美國2021/2022年度棉花期末庫存預期320萬包,9月預期爲370萬包,環比減少50萬包。

(2)籽棉價格下行,大宗商品調控趨嚴

此前,棉農在和軋花廠的博弈中處於絕對優勢地位,目前這種情況正在發生變化。根據棉花信息網數據及筆者對新疆收購人員的瞭解,10月8日,北疆機採籽棉均價最高見到11.1元/公斤左右,隨後開始逐漸迴歸理性;10月9-19日,籽棉收購價在10.6-11元/公斤之間反覆拉鋸,整體還是以下跌爲主;10月20日至今,籽棉價格持續下跌,收購也同步放量。籽棉價格持續下跌回歸理性的原因,一是本身漲的太高超過整個棉紡產業鏈承受能力,二是政策調控加強導致博弈心理發生變化,三是政策調控在動力煤等品種上的成功加速了這種變化。10月25日,北疆機採皮棉成本均價約23200元/噸,開秤以來的均價約在23700元/噸;南疆機採皮棉成本均價約23500元/噸,開秤以來的均價約在23700元/噸;南疆手摘皮棉成本均價約24000元/噸,開秤以來的均價約在24300元/噸。這與期貨盤面形成嚴重倒掛,雖然新花成本持續下降,但鄭棉期貨跌幅有限,2500-3000元/噸的基差支撐依然存在。

未來,保供政策仍然是棉花市場的核心驅動。從發改委近期的嚴厲動作來看,如果11月底棉價達不到穩價保供目標,可能會繼續延期拋儲。目前,國儲的剩餘庫存應對本年度棉花調控綽綽有餘,如果能放一些好指標的進口棉,調控效果會更好。至少在本年度,國內棉花政策調控不是能不能的問題,更多的是想不想的問題,不宜低估政策調控的意志和能力。

(3)行業進入淡季,下游開始累庫

數據顯示,9月份,我國服裝及衣着附件出口167.23億美元,同比增長9.83%;1-9月我國服裝及衣着附件出口累計1226.72億美元,同比增長25.41%。

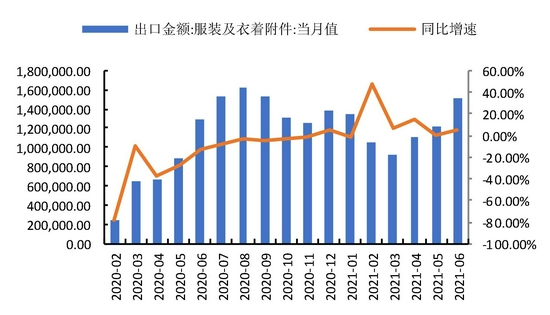

9月份,我國紡織紗線、織物及製品出口金額124.09億美元,同比減少5.65%;1-9月我國紡織紗線、織物及製品出口金額累計1052.33億美元,同比減少10.78%。

內銷數據來看,9月份,我國服裝類零售額754.4億元,同比下降5.85%;1-9月,累計6918億元,累計同比增加21.82%。

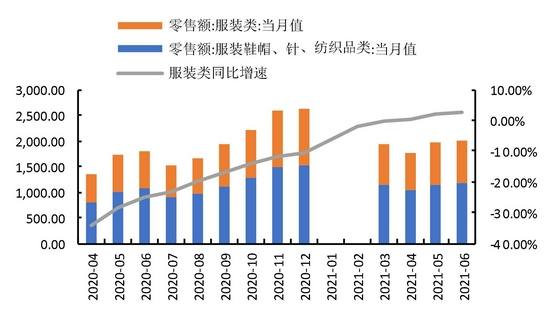

9月份,我國服裝鞋帽、紡織品類零售額1062.9億元,同比下降5.50%;1-9月,累計9641.4億元,累計同比增加19.84%。

9月份,我國紗線產量240.7萬噸,同比下降2.11%;布產量33.7億米,同比下降0.88%。9月份,我國坯布庫存20.15天,環比提高12.63%;紗企庫存13.56天,環比增加38.09%。

圖9 棉紡行業PMI指數:新訂單

數據來源:Wind、國都期貨研究所

圖10 棉紗、坯布庫存

數據來源:Wind、國都期貨研究所

圖11 服裝出口

數據來源:Wind、國都期貨研究所

圖12 服裝零售

數據來源:Wind、國都期貨研究所

三、後市展望

10月份,棉花期貨價格衝高至23000附近,後漲勢放緩,受國內對大宗商品尤其是煤炭的調控政策不斷加碼,市場氛圍偏於謹慎,現貨價格以及籽棉成交價近呈下行走勢。基本面來看,年度籽棉成本價格偏高,支撐皮棉成本,但當前收購基本結束,籽棉交售價格呈下行趨勢,且國內市場拋儲增加供給,後期價格上行動能減弱。需求端來看,下游進入行業淡季,紗線、坯布庫存上行,且價格向下遊傳導不暢,紡紗利潤虧損嚴重,預計11月份棉價或震盪調整爲主。

國都期貨 趙睿