國都期貨:橡膠:供應旺季 底部震盪格局難改

一、行情回顧

三季度,橡膠走出先震盪上漲,隨後單邊下跌,再觸底反彈的走勢。

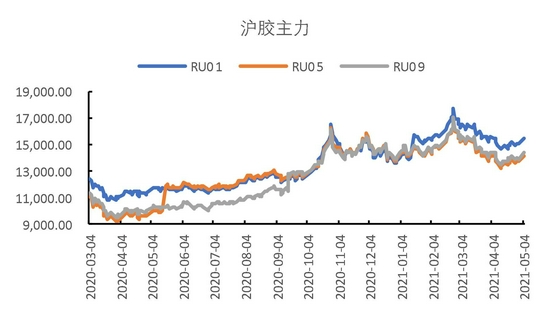

截至9月30日,滬膠主連報收13165元/噸,三季度累計上漲1365元/噸,漲幅10.66%。INE20號膠主連報收11365元/噸,三季度累計上漲1020元/噸,漲幅9.86%。

圖1 滬膠價格走勢

數據來源:Wind、國都期貨研究所

圖2 日膠價格走勢

數據來源:Wind、國都期貨研究所

圖3 合艾膠水價格

數據來源:Wind、國都期貨研究所

圖4 馬來西亞杯膠

數據來源:Wind、國都期貨研究所

圖5 現貨市場價

數據來源:Wind、國都期貨研究所

圖6 保稅區庫提價

數據來源:Wind、國都期貨研究所

二、基本面分析

(一)三季度進入割膠旺季,ANRPC供應增加

ANRPC數據顯示,8月份,全球天膠產量同環比增加。其中,泰國天然橡膠產量37.90萬噸,同比17.59%;印度尼西亞產量27.62萬噸,同比6.23%;馬來西亞產量4.50萬噸,同比增加1.12%;越南產量16.00萬噸,同比0.00%;中國產量10.80萬噸,同比10.32%。ANRPC產量合計108.14萬噸,同比9.35%。

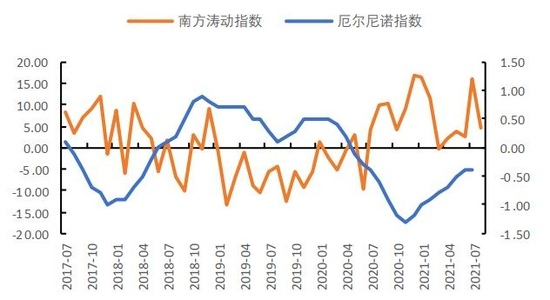

四季度,預計出現弱拉尼娜現象,或有階段性炒作,但對整體產量影響有限。CPC9月9日報告顯示,在接下來的幾個月中,從ENSO中性轉換爲拉尼娜的可-20.0%、-10.0%、0.0%、10.0%、20.0%、30.0%、40.0%和50.0%,可能性在增加,在北半球2021-22冬季發生拉尼娜的幾率爲70-80%。同時預計拉尼娜的強度將較弱,季節平均Nino3.4指數在-0.5°C至-0.9°C之間。從CPC的預估變化節奏看,NINO指數的季度低點可能出現在10月、11月,因此,如果在四季度前期出現了降雨增多的情況,不排除市場在當時的環境中進行階段性的供應縮減炒作。但從,NINO指數下行的絕對值來看,今年的預估在-0.5~-0.9之間,要遠弱於2020年出現的拉尼娜現象。因此我們認爲今年的弱拉尼娜預期很難對價格產生如同去年一般的持續推動,更多的只能形成短期的炒作。

圖7 厄爾尼諾和南方濤動指數

數據來源:Wind、國都期貨研究所

圖8 我國產區降雨量

數據來源:Wind、國都期貨研究所

(二)輪胎開工下降,出口較好,內需表現不佳

9月23日當週,半鋼胎企業開工率爲52.57%,環比下降2.74個百分點;全鋼胎樣本廠家開工率爲55.76%,環比下降0.16個百分點。

與國內市場的預期相比,今年的輪胎出口數據一直高於市場普遍預期,尤其是5月以後。5月後,由於出口運輸問題以及海外復工,市場普遍預期當時已經創新高的輪胎出口會走弱。但數據上一直證僞了市場對於出口的預判。從中國輪胎出口國去觀察,中國出口的增長並不由單個或少數地區貢獻。二季度末,在25個有出口量統計的國家中,出口同比增加50%以上的地區有11個,只有兩個國家是呈現出口量同比低於零且持續萎縮的。中國輪胎出口對單一地區增長的依賴較低,除非出現全球宏觀性的波動,不然出口的韌性可以繼續維持。

出口數據顯示,8月,我國輪胎出口5296萬條,同比提高14.29%,環比下提高12.16%;1-8月我國輪胎出口38650萬條,同比增長33.34%。

8月份,我國輪胎產量7359萬條,同比減少2.61%,環比下降4.55%;1-8月,我國輪胎產量累計59847萬條,同比增長17.21%。

圖9 輪胎企業開工率

數據來源:Wind、國都期貨研究所

圖10 輪胎產量

數據來源:Wind、國都期貨研究所

圖11 輪胎出口

數據來源:Wind、國都期貨研究所

圖12 天膠期貨庫存

數據來源:Wind、國都期貨研究所

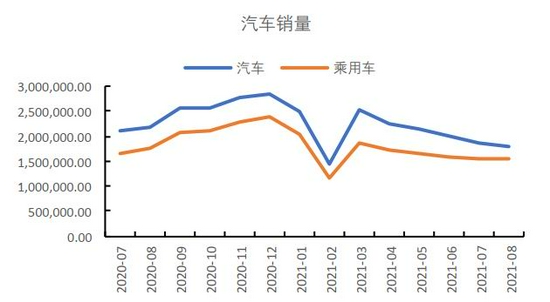

(三)汽車銷售下滑,重卡大幅受挫

配套胎的需求取決於新車銷量的增速。從今年二季度開始,國內的新車銷量,無論是乘用車還是商用車,就呈現了持續的下滑態勢。據中汽協最新發布的數據顯示,2021年8月,汽車銷量179.88萬輛,同比下降8.11%。

圖13 汽車銷量

數據來源:Wind、國都期貨研究所

圖14 重卡銷量

數據來源:Wind、國都期貨研究所

三、後市展望

四季度是割膠旺季,弱拉尼娜對產膠影響有限,供應段壓力不減。四季度需求大概率維持弱勢,環保督察後開工率有所抬升,但限電政策對下游開工亦存在抑制,預計開工恢復有限。終端需求欠佳,內需旺季不旺,下游反饋無任何好轉。8月份汽車銷售數據繼續惡化,重卡銷量大幅下降拖累預計。庫存略有提振,受海外疫情及海運費影響,到港增量不及預期,青島地區庫存仍維持去庫,但對行情帶動有限。整體來看,供應偏強預期及弱需求現實持續打壓膠價,膠價底部震盪格局難改,但下行空間有限,波段操作爲主,逢低建多。

國都期貨 趙睿