國都期貨:油脂基本面偏強 四季度多頭氛圍難改

一、行情回顧

今年三季度國內油脂維持此前的強勢局面,雖然期間有所回調,但價格重心相比於二季度上移了1000點以上,並創出年內新高。具體來看,棕櫚油在油脂中仍佔據領頭羊位置,今年三季度正值棕櫚油的豐產季,但由於馬來西亞勞工不足問題持續制約產量恢復,馬棕油庫存持續處於歷史偏低位置,成爲三季度棕櫚油價格上行最大的提振因素。相比而言,豆油在三季度基本面明顯偏弱,此前預期的北美天氣炒作並未兌現,加之巴西大豆出口量居高不下,外盤美豆價格上方阻力較大,拖累連盤豆油走勢,豆油也因此成爲三季度油脂中最弱的品種。菜油走勢在油脂中一向獨立,但由於今年三季度加拿大受制天氣因素,大幅調降本國油菜籽產量,外盤油菜籽走強,進口成本端支撐國內菜油上行,使得菜油在三季度與棕油、豆油走勢趨同,也呈現明顯的上漲趨勢。

從油脂基差角度來看,豆油、棕櫚油現貨價格強於盤面,基差在三季度繼續走高;菜油庫存偏高壓制現貨價格,基差逐漸向0迴歸。從油脂間價差角度來看,豆棕價差在棕油偏強的背景下有所走弱,雖受換月影響出現反覆,但整體趨勢未變,從三季度初的1000點降至500點附近。從油脂跨月價差角度來看,豆油、棕櫚油1-5價差均小幅走強,市場對未來價格存在看空預期;但菜油未來供應端偏緊,導致菜油三季度1-5價差有所走弱。

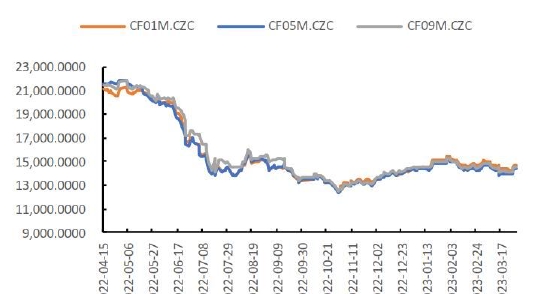

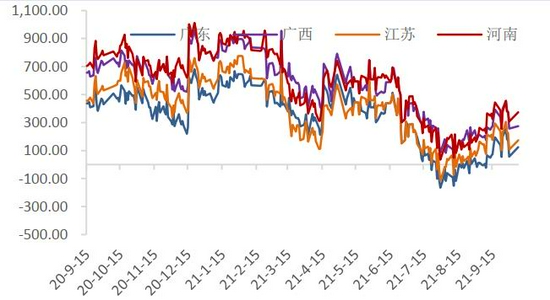

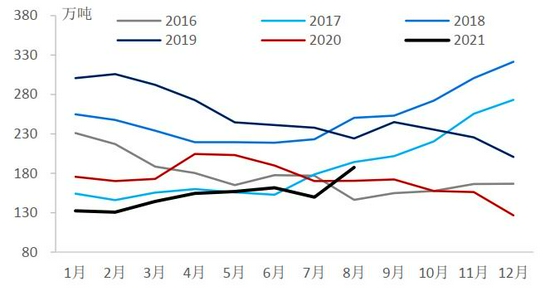

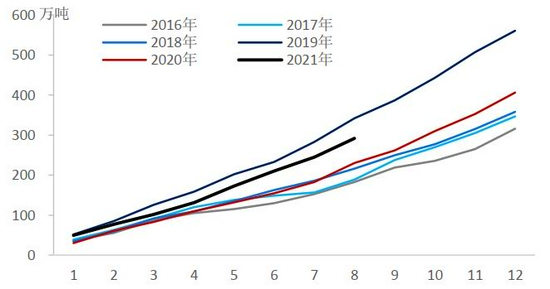

圖1 油脂主力合約走勢

數據來源:Wind、國都期貨研究所

圖2 豆油內外盤主力合約走勢

數據來源:Wind、國都期貨研究所

圖3 棕櫚油內外盤主力合約走勢

數據來源:Wind、國都期貨研究所

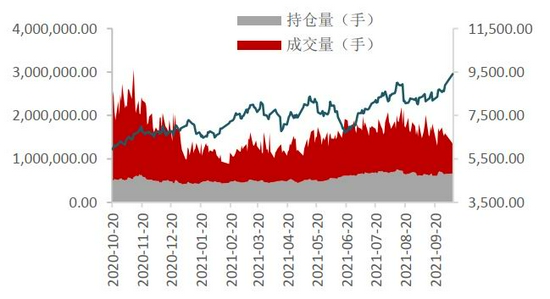

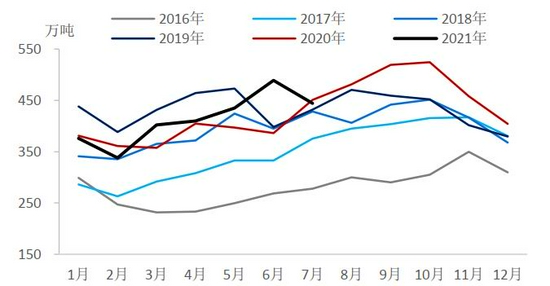

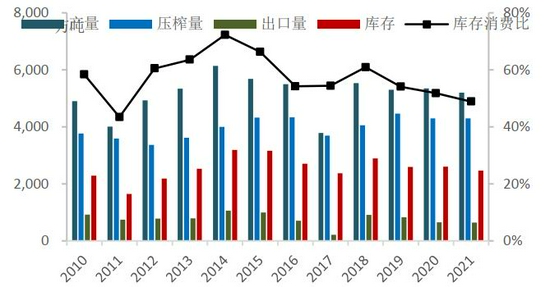

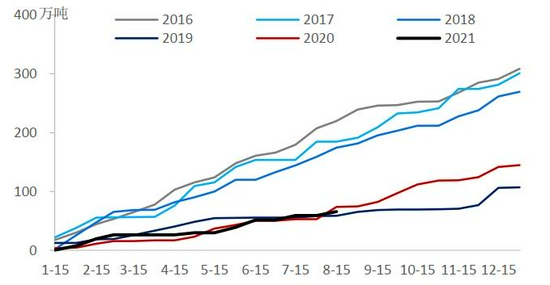

圖4 豆油量價分析

數據來源:Wind、國都期貨研究所

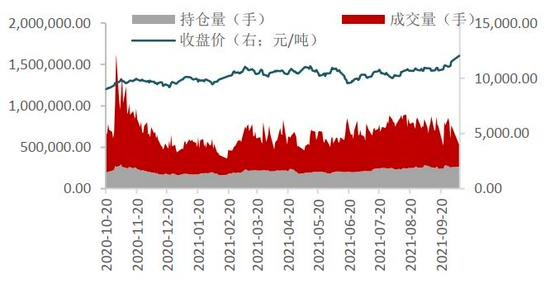

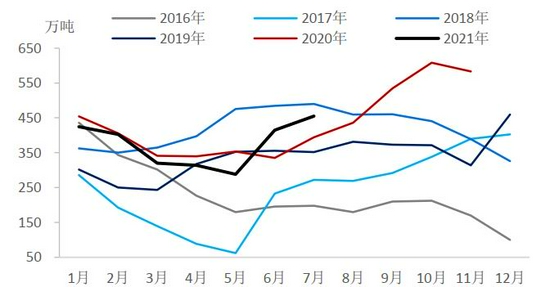

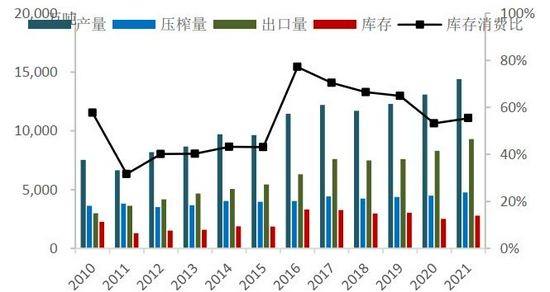

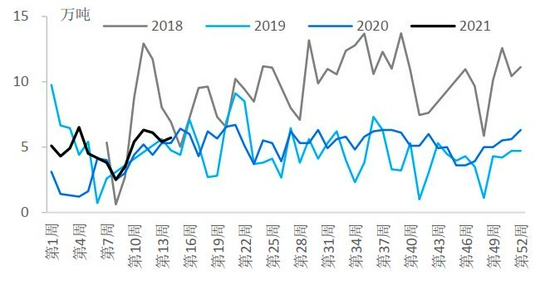

圖5 棕櫚油量價分析

數據來源:Wind、國都期貨研究所

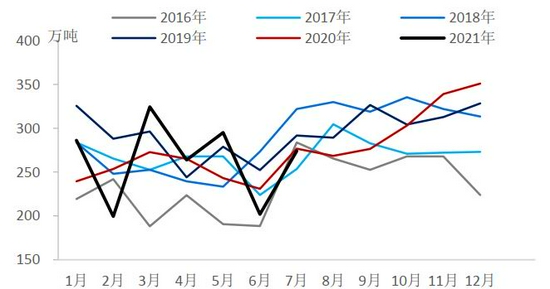

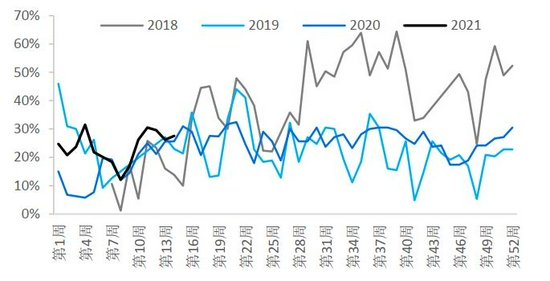

圖6 菜油量價分析

數據來源:Wind、國都期貨研究所

圖7 豆油基差

數據來源:Wind、國都期貨研究所

圖8 棕櫚油基差

數據來源:Wind、國都期貨研究所

圖9 菜籽油基差

數據來源:Wind、國都期貨研究所

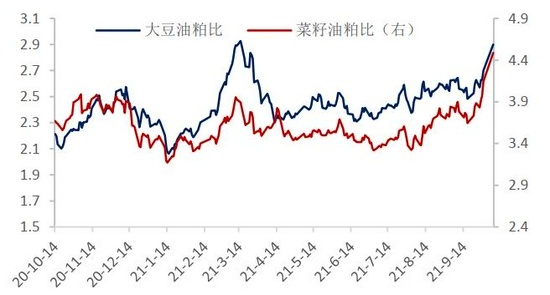

圖10 大豆/菜籽油粕比

數據來源:Wind、國都期貨研究所

二、棕櫚油分析

(一)國際市場

1、馬棕油庫存維持低位,四季度減產季平抑勞動力增加利空

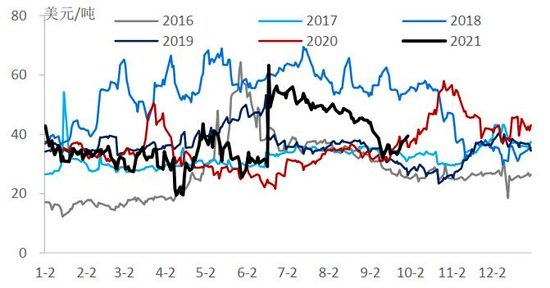

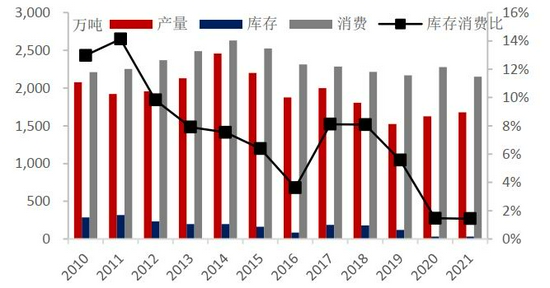

據馬來西亞棕櫚油局(MPOB)最新公佈的數據顯示,馬來西亞2021年8月棕櫚油庫存爲187.5萬噸,相較於今年前7個月130-160萬噸的庫存水平明顯增加,並於今年首月突破去年同期庫存。不過相比於往年同期200萬噸左右的庫存均值,8月馬棕油庫存仍處於偏低水平。根據各機構對9月馬棕油庫存的預估,大致將繼續維持在183-187萬噸(環比-2.5%~-0.11%),因此馬來西亞棕櫚油價格的基本面支撐依然較強,短期下跌的可能性並不大。

今年前三季度馬棕油產量一直處於往年均值偏下位置,尤其在三季度豐產季,產量增加也並不明顯。究其原因,從今年二季度開始,馬來西亞種植園勞動力短缺持續在影響產量進度,造成人爲減產。今年4月底馬來西亞MPOB進行的一項市場調查顯示,當時缺乏3.1萬名收割工人,佔整個行業正常所需工人的76%。而9月底馬來西亞人力資源部官員已經決定特別批准引進3.2萬名外國工人從事作物業,該部制定了相關的標準作業程序,在吉隆坡國際機場附近還修建了一個隨時可容納2000名外國工人的外國工人隔離中心,以解決種植業人力短缺問題。因此,這或將解決無天氣擾動下油棕果純粹因人力不足造成的減產問題,且3.2萬名外國勞工基本能夠滿足目前的缺口,政策落地後產量或將得到明顯恢復。不過由於政策推行尚需要時間,且疫情形勢依舊嚴峻,產量增加的預期能否成爲現實存在較大爭議。並且四季度來看,按照季節性規律,馬來西亞棕櫚油將進入減產季,產量大概率將逐月下滑,這也爲產量的恢復及增加註入了一定的不確定性。

從天氣角度來看,今年三季度全球氣候從厄爾尼諾中性逐漸轉爲偏拉尼娜,造成東南亞地區降水充沛,利於油棕樹生長。不過產量的調整通常與氣候變動存在3-6個月的時滯效應,降水的增加大概率會爲明年棕櫚油帶來產量的豐收,施壓明年棕櫚油價格。據印尼油棕研究所(IOPRI),由於天氣條件有利,預計2022年印尼毛棕櫚油產量將達到4942萬噸,高於今年產量預估4840萬噸。但排除勞工影響,今年四季度馬棕油產量或難迎來質的改變,或支撐價格繼續維持高位震盪格局。

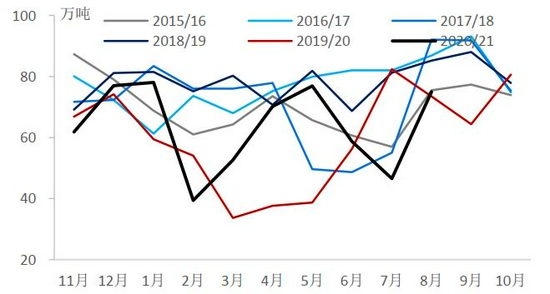

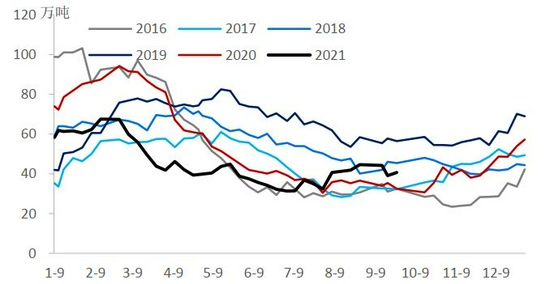

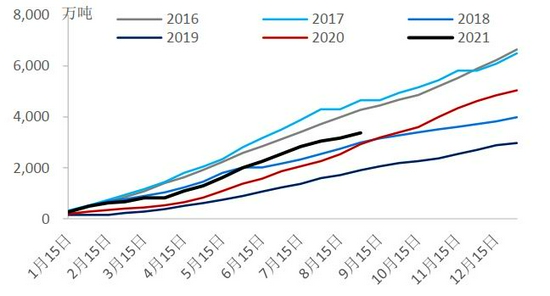

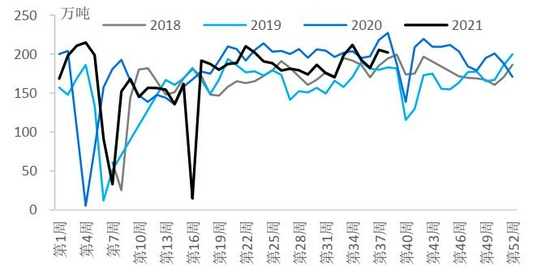

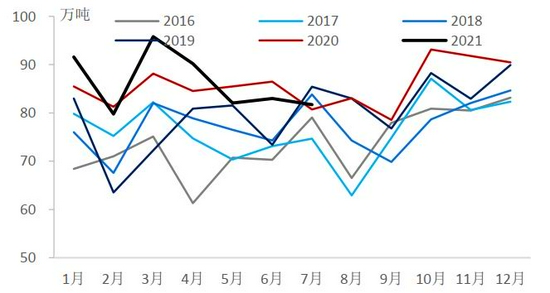

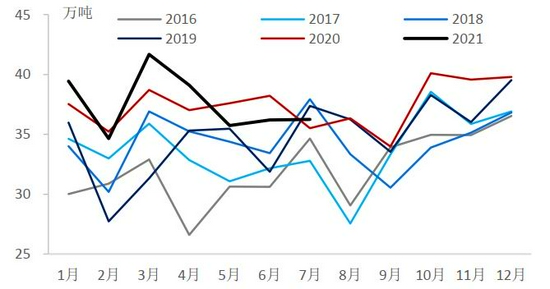

圖11 馬來西亞月度棕油產量

數據來源:Wind、國都期貨研究所

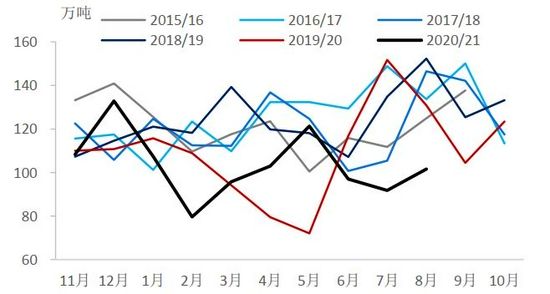

圖12 馬來西亞月度棕油出口量

數據來源:Wind、國都期貨研究所

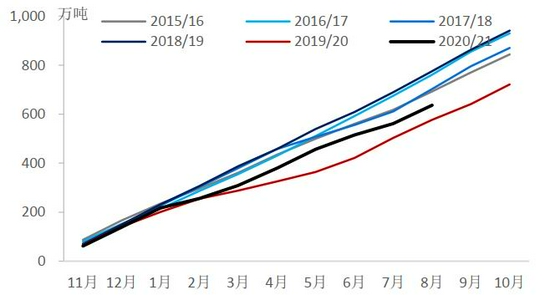

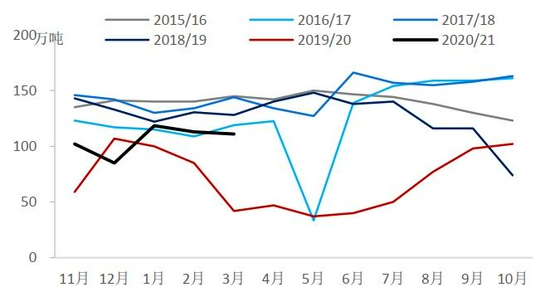

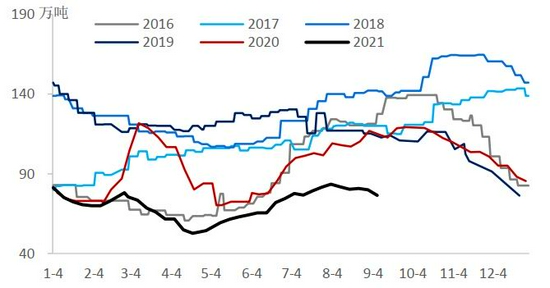

圖13 馬來西亞月度棕油庫存

數據來源:Wind、國都期貨研究所

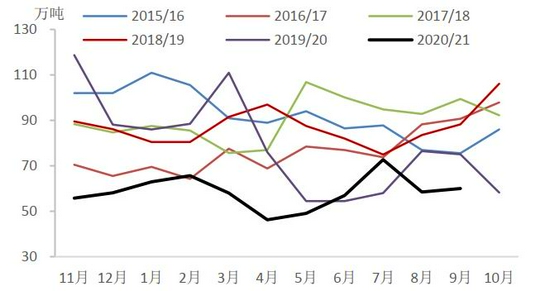

圖14 印尼月度棕油產量

數據來源:Wind、國都期貨研究所

圖15 印尼月度棕油出口量

數據來源:Wind、國都期貨研究所

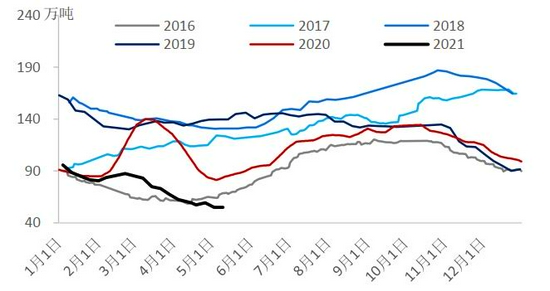

圖16 印尼月度棕油庫存

數據來源:Wind、國都期貨研究所

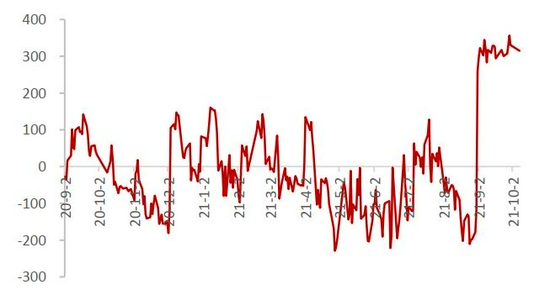

圖17 馬來西亞新增病例確診人數

數據來源:Wind、國都期貨研究所

圖18 馬來西亞累計病例確診人數

數據來源:Wind、國都期貨研究所

2、印度進口政策及印尼徵稅頻繁調整,增加需求端預測難度

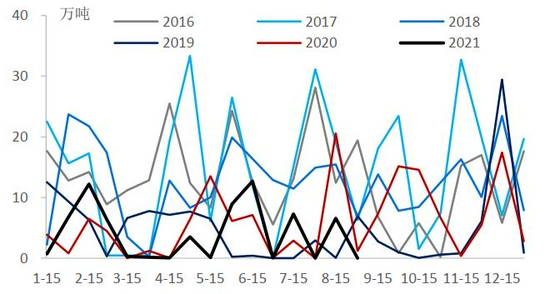

印度進口國方面,印度煉油企業協會(SEA)最新數據顯示,在從去年11月開始的20220/21年度,印度累計進口棕櫚油636.51萬噸,相較於去年同期的576.68萬噸同比增加了10.37%。從印度植物油港口庫存來看,截至今年9月1日,印度植物油港口庫存爲60萬噸,同比減少了20.11%,處於近五年同期最低點;印度植物油在途庫存爲111.0萬噸,同比增加17.35%,在近五年中處於僅高於去年同期的次低位。因此從印度庫存角度來看,後面仍存在大量進口植物油的空間。加之後續四季度印度排燈節會增加10、11月份棕櫚油的進口量,印度進口量或將出現季節性增加,有利於去化產地庫存,提振棕櫚油價格。

不過由於棕櫚油價格波動率較高,印度的植物油進口政策也頻繁調整。今年6月棕櫚油價格跌回年初水平,印度解除了針對進口精煉棕櫚油產品執行長達18個月的限制措施,馬來西亞精煉棕櫚油出口隨之增加。8月印度在棕櫚油價格持續上行的情況下,出臺政策將毛豆油和精煉豆油以及葵花籽油的進口稅下調7.5%,積壓棕櫚油進口的份額,並稱將啓動一項1100億盧比(14.8億美元)的計劃,以提高國內油籽產量,使印度的食用油自給自足,減少整體植物油進口。隨後9月印度取消了此前給予毛棕櫚油及加工棕櫚油產品的進口稅收優惠,進一步從政策端控制國內棕櫚油進口。因此展望今年四季度,雖然印度無論從庫存還是年度進口量上都存在繼續進口的空間,但政策或影響棕櫚油的進口節奏及數量,增加了需求端的預測難度。

印尼方面,今年二季度末,印尼產地棕櫚油庫存爲455萬噸,同比增加了15.31%,在庫存壓力較大的情況下,印度三季度前兩個月陸續下調棕櫚油出口專項稅及出口徵稅,令總出口稅從6月最高的348美元/噸降至268美金/噸。在出口徵稅的比較優勢下,印尼7-8月出口量大增,一定程度上擠壓了馬來西亞的出口份額。9月後印尼棕櫚油庫存壓力有所緩解,政府再次宣佈上調總出口稅至341美元/噸,料將提高近期馬來西亞棕櫚油出口的競爭力,利於四季度初期馬來棕櫚油庫存去化及價格走強。對於四季度中後期兩個主產國出口份額的判斷,還需結合四季度印尼出口徵稅政策變動進一步確定。

圖19 印度月度棕油進口量

數據來源:Wind、國都期貨研究所

圖20 印度月度植物油進口量

數據來源:Wind、國都期貨研究所

圖21 印度年度累計棕油進口量

數據來源:Wind、國都期貨研究所

圖22 印度植物油港口庫存

數據來源:Wind、國都期貨研究所

圖23 印度植物油在途庫存

數據來源:Wind、國都期貨研究所

圖24 印度植物油總庫存

數據來源:Wind、國都期貨研究所

3、大宗商品市場情緒高漲,大資金常駐棕櫚油

從今年8月中旬開始,拉尼娜氣候預期逐漸增強,市場對今年北半球冬季寒冷天氣的擔憂推動亞洲天然氣現貨價格飆升40%,創歷史新高,石油作爲替代能源用來發電,截至三季度末價格已漲至80美元一線。同時,隨着全球新冠新增確診病例的下降,石油需求在冬季逐漸修復,全球石油庫存低位又提供明顯支撐,四季度原油價格或將繼續抬升。而歷史上棕櫚油價格與原油價格走勢較爲一致,大行情的引導除基本面推動外還需原油端配合,以此原油價格高企或繼續爲棕櫚油的強勢局面助力。

從整個商品市場情緒來看,在原油價格高位運行的背景下,能源板塊及金屬板塊價格也居高不下,帶動整體商品市場情緒高漲,CRB商品指數三季度持續上漲10.32%,也爲棕櫚油價格提供助力。加之今年通脹預期抬頭,大宗商品價格水漲船高,也導致棕櫚油各環節成本同比增加。因此從宏觀面角度來看,棕櫚油四季度價格大概率易漲難跌。

圖25 馬棕油與柴油價格

數據來源:Wind、國都期貨研究所

圖26 POGO價差

數據來源:Wind、國都期貨研究所

(二)國內市場

1、進口利潤持續倒掛,進口端緊張局面延續

從棕櫚油進口利潤來看,今年棕櫚油進口成本明顯高於往年同期,且三季度進口成本再度攀升突破二季度高點,進口利潤貼水程度雖較二季度有所緩解,但深度倒掛的局面並未改變,只有遠期到船存在正向利潤,因此棕櫚油進口節奏也受到壓制。根據海關總署公佈的數據,截至今年8月底,我國共進口棕櫚油292萬噸,同比增加26.96%。但從後續到港情況來看,10月的棕櫚油到港基本上維持緊平衡,而11月開始買船數量有所下降,進口端緊張局面或進一步延續,提振國內棕櫚油價格。

圖27 馬棕油出口離岸價

數據來源:Wind、國都期貨研究所

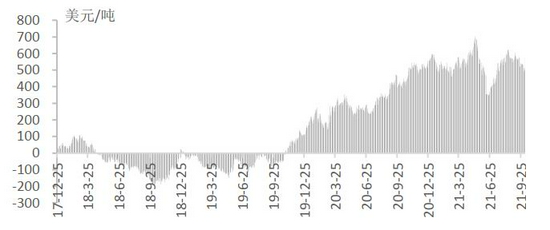

圖28 棕油進口成本與進口利潤

數據來源:Wind、國都期貨研究所

圖29 棕櫚油月度進口量

數據來源:Wind、國都期貨研究所

圖30 棕櫚油累計進口量

數據來源:Wind、國都期貨研究所

2、棕櫚油庫存四季度料回升

今年三季度棕櫚油庫存逐步回升,截至9月底,我國棕櫚油港口庫存爲41.1萬噸,已從6月底的往年同期低位增加至往年同期均值附近。按照棕櫚油庫存的季節性規律,四季度氣溫轉冷,棕櫚油在油脂中的摻混將下降,需求端走弱,棕櫚油庫存將有所增加。因此儘管進口端受貿易商積極性不強限制,但下游消費同樣平淡,緊平衡的格局料有所緩解。

圖31 國內棕油港口庫存

數據來源:Wind、國都期貨研究所

圖32 國內棕油商業庫存

數據來源:Wind、國都期貨研究所

三、豆油分析

(一)國際市場

1、美豆上市在即,巴西豆供應壓力未減

根據9月底美國USDA公佈的季度庫存報告,截至2021年9月1日,美國舊作大豆庫存總量爲2.56億蒲式耳,同比下降51%。高於市場預期的1.74億蒲以及9月USDA供需月報中的1.75億蒲。2021年6月至8月大豆消費量爲5.13億蒲式耳,同比下降40%。美國農業部基於對市場年末庫存估計、出口和壓榨數據的分析,將2020年大豆產量較之前的估計上調了8080萬蒲式耳,將2020年的單產上調了0.8蒲式耳/英畝至51.0蒲式耳/英畝,利空美豆盤面。加之四季度是美豆集中上市階段,此前二、三季度因供需錯配造成的供應缺口將被逐漸抹平,來自美豆方面的供應壓力將逐漸增加。

與此同時,來自巴西方面的大豆供應壓力也不可小覷。今年1-8月期間巴西大豆出口量爲7269萬噸,同比減少2.5%。巴西植物油行業協會(ABIOVE)數據顯示,預計2021年全年巴西大豆出口量將達到8600萬噸。從巴西新年度大豆的估產情況來看,農業企業諮詢公司Datagro調查顯示,受強勁需求支撐,巴西農民準備連續第15年擴大大豆種植面積。2021/22年度巴西大豆種植面積預計將增長4%至4057萬公頃,巴西下一季大豆產量預計將達到1.4406億噸,比2021年的預計產量1.3696億噸高出5%。巴西全國穀物出口商協會(Anec)也表示,預計該國2021/22年度大豆產量將達到1.44億噸,出口預計將跳升至9430萬噸。因此在巴西新季大豆產量預期增加的背景下,未來美豆價格或進一步承壓。

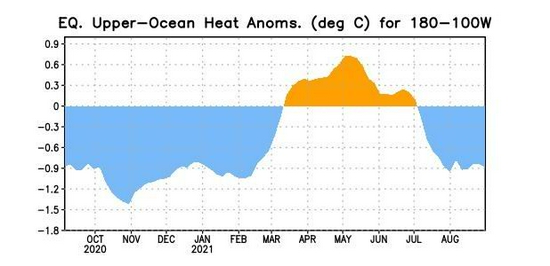

不過,從天氣情況來看,根據美國NOAA最新公佈的數據,今年四季度到明年初發生拉尼娜氣候的概率在近兩月不斷調增,巴西中南部地區已出現乾旱跡象,這或對南美地區新季大豆播種產生影響,若隨後新年度因氣候存在減產預期,美豆價格或將迎來新提振。但由於眼下來看天氣炒作仍爲時尚早,可密切跟蹤天氣狀況,但對盤面的影響或不會太快顯現。

圖33 阿根廷大豆供需平衡

數據來源:Wind、國都期貨研究所

圖34 巴西大豆供需平衡

數據來源:Wind、國都期貨研究所

圖35 美豆供需平衡

數據來源:Wind、國都期貨研究所

圖36 全球大豆供需平衡

數據來源:Wind、國都期貨研究所

圖37 南方濤動指數

數據來源:Wind、國都期貨研究所

圖38 太平洋海溫異常指數

數據來源:NOAA、國都期貨研究所

2、美豆油消費短空長多

從美豆壓榨情況來看,美國油籽加工商協會(NOPA)公佈的數據顯示,美國8月大豆壓榨量爲1.58843億蒲式耳,較7月壓榨量1.55105億蒲式耳增加2.4%,升至三個月高位。由於美豆壓榨高於預期,8月末豆油產量及庫存亦超過預期。8月末美豆油庫存達16.68億磅,爲近五年同期最高點。而今年二季度之前,美豆油庫存一直處於近五年同期最低位置,究其原因,三季度美豆油需求端利空導致庫存逆季節性增加。其中,食用消費在三季度同比回落,生物柴油消費也因生物柴油生產利潤虧損、美國最高法院裁決允許申請和接受小型煉油廠的豁免申請而受到影響,食品及工業總需求明顯下降。

後續來看,EIA預計在2050年之前生物柴油將保持穩定增長的產量水平,美國國內一些精煉油廠已經轉爲生產生物柴油,有助於生物柴油的供應。據RFS計劃,到2022年,可再生燃料利用量需達到360億加侖,遠高於2020年可再生燃料總產量目標200億加侖。加之拜登政府大力扶植新興能源產業,生物柴油需求在未來將有所增加,美豆壓榨量或維持高位,從工業需求端支撐美豆盤面。

圖39 美豆壓榨利潤

數據來源:Wind、國都期貨研究所

圖40 美豆油月度庫存

數據來源:Wind、國都期貨研究所

圖41 美豆月度壓榨量

數據來源:Wind、國都期貨研究所

圖42 美豆油月度產量

數據來源:Wind、國都期貨研究所

(二)國內市場

1、限電干擾油廠壓榨,四季度大概率油強粕弱

從進口方面來看,今年三季度中後期由於美國沿海地區颶風乾擾了港口電力等設備,阻礙了美豆出口,中國被迫轉向巴西市場尋求進口,但整體數量有限。根據海關總署公佈的數據,截至8月底,今年累計進口大豆至6790.9萬噸,同比增加了3.6%。四季度在進口端預期依舊偏緊,儘管部分進口大豆拍賣補充市場,但供應端緊張的局面並沒有改變。

從壓榨方面來看,三季度盤面榨利波動較大,7、8月份豆油壓榨利潤始終在0附近浮動,9月隨着南美進口大豆成本下移,進口利潤隨之增加。不過,受環保及能源價格大幅上漲影響,近期國內多地陸續施行限電政策,導致部分油廠停機限產,大豆壓榨量下滑,後續需關注該局面是否持續。從油廠套利角度來看,由於三季度生豬價格持續下挫,企業在對未來價格的恐慌心理下提前出欄生豬,利空豆粕需求,加之美豆價格從進口成本端對豆粕價格的支撐有限,四季度大概率將維持油強粕弱的格局,可結合年底生豬需求情況判斷油粕比拐點出現的時機。

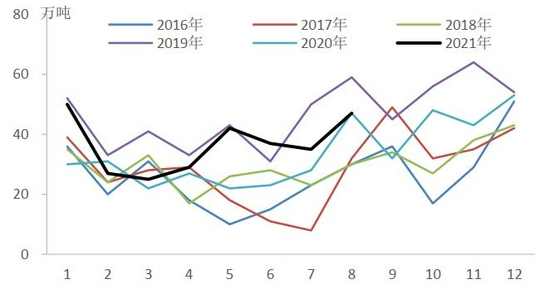

圖43 大豆雙週到港量

數據來源:Wind、國都期貨研究所

圖44 豆油倉單量

數據來源:Wind、國都期貨研究所

圖45 大豆壓榨利潤

數據來源:Wind、國都期貨研究所

圖46 大豆進口成本與進口利潤

數據來源:Wind、國都期貨研究所

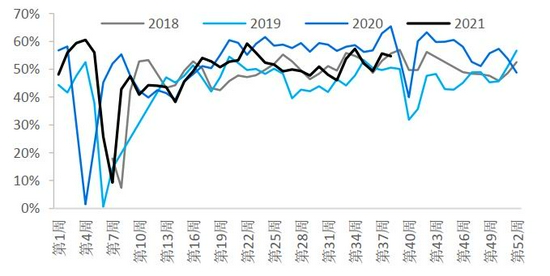

圖47 大豆油粕比

數據來源:Wind、國都期貨研究所

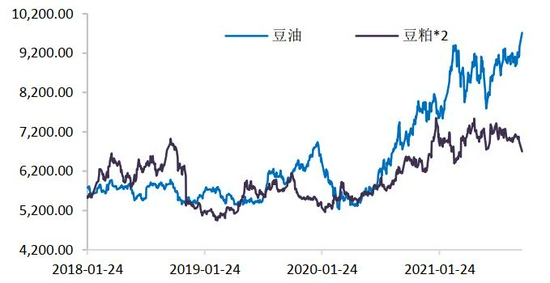

圖48 豆油與豆粕價差情況

數據來源:Wind、國都期貨研究所

圖49 油廠壓榨開工率

數據來源:Wind、國都期貨研究所

圖50 油廠周度壓榨量

數據來源:Wind、國都期貨研究所

2、豆油庫存偏低局面料持續

今年三季度豆油港口庫存先增後降,截至今年9月底,我國豆油港口庫存爲77.78萬噸,相比於近五年同期120萬噸左右的平均水平幾乎腰斬。四季度是油脂的傳統消費旺季,按季節性規律,豆油庫存將延續9月的下滑趨勢,加之豆棕價差縮窄一定程度上提高了豆油的性價比,利多豆油下游需求,因此豆油庫存偏低的局面大概率將在四季度得到延續,豆油現貨的高基差或也將繼續存在。

圖51 豆油港口庫存

數據來源:Wind、國都期貨研究所

圖52 豆油商業庫存

數據來源:Wind、國都期貨研究所

四、菜油分析

(一)國際油菜籽減產預期升級,維持緊平衡預期

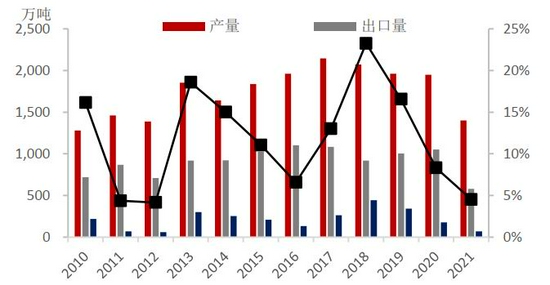

加拿大方面,加拿大統計局9月公佈的數據顯示,截至7月31日,油菜籽庫存同比下滑48.6%至180萬噸,爲2017年以來最低水平。壓榨量同比增加2.8%至1040萬噸,出口量增加4.9%至1050萬噸。在供應下降、需求增加的情況下,加拿大油菜籽供應趨緊。並且從8月開始,乾旱奇蹟後對加拿大油菜籽和的損害程度較此前加重。加拿大西部作物帶夏季創紀錄的高溫少雨天氣導致農作物單產大幅下滑,據預計,2021年油菜籽產量或降至1280萬噸,較8月底預估值下調200萬噸,較去年產量下降34%。在減產利多指引下,今年三季度外盤油菜籽幾度提漲,但在產量落地之前,料仍存炒作空間,可繼續關注加拿大油菜籽估產情況。

歐盟方面,法國行業諮詢機構-戰略穀物(Stratgie Grains)9月在報告中稱,下調今年歐盟油菜籽產量預估至1693萬噸,此前的預估值爲1703萬噸。雖然最新的產量預估仍較2020年的1661萬噸增加1.9%,但綜合加拿大油菜籽產量預估,本年度全球油菜籽供需並不寬裕。儘管法國油籽種植戶表示,因本年度良好的單產及高企的價格令農民受到鼓舞,2022年收割的油菜籽播種面積將同比增加15%-20%。但遠水難解近渴,明年的產量不確定性也較大,本年度國際菜籽供應格局將繼續偏緊,提振菜油價格。

圖53 加拿大油菜籽供需平衡

數據來源:Wind、國都期貨研究所

圖54 歐盟油菜籽供需平衡

數據來源:Wind、國都期貨研究所

圖55 加拿大油菜籽月度壓榨量

數據來源:Wind、國都期貨研究所

圖56 加拿大菜油月度產量

數據來源:Wind、國都期貨研究所

(二)國內市場

1、菜油庫存居高,等待消費回暖

從庫存角度來看,截至9月底,華東地區主要油廠菜油商業庫存約37.91萬噸,較上年同期增長15.83萬噸,整體處於過去五年同期高位。菜籽庫存爲26.6萬噸,較去年同期減少12.7萬噸。由於三季度菜籽進口增加,且適逢國產菜籽收穫階段,疊加菜油下游需求清淡,庫存始終居高不下,成爲制約菜油價格上行的主要因素。後續來看,近期菜油庫存已連續兩週下降,四季度庫存或在消費端回暖的情況下逐漸去化,減輕庫存壓力。此外,今年三季度菜油已提前交易了全球油菜籽短缺的事實,說明國際油菜籽價格與國內菜油價格仍具備一定的關聯性,後續若外盤油菜籽價格繼續提漲,國內菜油價格也將水漲船高。

從壓榨角度來看,菜油壓榨利潤從今年二季度開始持續處於貼水狀態,油廠壓榨開工率持續維持低位,今年1-8月份進口菜籽壓榨開工率較去年同期相比持平,均爲26%,因此菜油後續供應增加的壓力並不大,價格大概率在油脂中較爲抗跌。

圖57 油菜籽逐月進口到港量

數據來源:Wind、國都期貨研究所

圖58 油菜籽累計進口到港量

數據來源:Wind、國都期貨研究所

圖59 菜油進口成本與進口利潤

數據來源:Wind、國都期貨研究所

圖60 菜油壓榨利潤

數據來源:Wind、國都期貨研究所

圖61 菜油周度壓榨量

數據來源:Wind、國都期貨研究所

圖62 菜油壓榨開工率

數據來源:Wind、國都期貨研究所

2、中加關係緩和,關注四季度進口政策變動

今年9月底,曠日持久的孟晚舟引渡案告一段落,孟晚舟乘中國政府專機回國,美國方面不再發起引渡,這意味着短期內中加、中美關係均有所緩和,雖然中國對加拿大油菜籽進口政策尚未放開,但爲後續進口政策的調整提供了契機。後續可關注四季度我國油菜籽進口政策變動,若放開進口,則菜油價格或存下跌風險。

五、後市展望

整體來看,三季度油脂庫存雖有抬升,但目前仍處於往年同期偏低位置,預計四季度基本面支撐依舊較強,炒作題材也俯仰皆是,宏觀面無論是原油價格還是通脹預期均對價格有提振作用,情緒面及資金面熱度短期也難褪去,因此四季度油脂價格大概率繼續偏強震盪,但在供應面鬆動的情況下,突破新高的可能性較小。相對強弱關係上,棕油>菜油>豆油。

棕櫚油方面,馬來西亞新增勞工雖然可以彌補此前因疫情造成的缺口,但政策的實施情況以及產量是否能真正恢復仍存疑,加之四季度是產地棕櫚油減產季,產量增幅有限,供應壓力不會太快顯現。出口端在印度進口政策及印尼徵稅頻繁調整下較難預測,但大概率與往年值偏離不大,因此綜合來看,四季度馬棕油庫存很可能維持偏低水平,國內棕櫚油進口也將在進口利潤倒掛的背景下偏緊,支撐棕櫚油價格。

豆油方面,美豆四季度將集中上市,根據最新的USDA報告,美豆本年度產量將同比略增,此前的減產預期落空,加之巴西出口依舊強勁,新年度增產幅度更是加大了明年的供應壓力,一定程度上施壓美豆價格。不過國內豆油庫存明顯低於往年同期,進口到港持續不及預期,加之棕櫚油與豆油走勢聯動性較強,豆油或在棕櫚油帶動下維持偏強走勢,油強粕弱的局面料將延續。

菜油方面,在加拿大幹旱氣候干擾下,加拿大統計局數次下調當地油菜籽產量預期,歐盟方面雖小幅增產,但增產幅度相比於加拿大減產缺口只是杯水車薪,全球油菜籽供需面相較上半年更爲緊張。國內菜油庫存雖處高位,但四季度大概率逐漸去化,且外盤油菜籽價格高企也將從進口成本端提振菜油價格,若減產炒作升級,菜油價格或仍存提漲機會。

操作上,國慶節後國內油脂價格跳空高開,雖然多頭氛圍未改,但高位不宜繼續做多,可關注回調後的入多機會。棕油下跌支撐位暫看8000附近,可背靠該點位入手多單。套利方面,四季度初期可繼續做空豆棕01合約價差,目標位暫看400附近。

六、風險提示

1、馬棕油產量恢復。若馬來種植園勞工在得到補充後產量快速增加,或加速產地累庫,屆時價格將存在下跌風險。

2、巴西迎天氣炒作。目前拉尼娜氣候對於巴西大豆產量的影響並未顯現,若四季播種期引發減產炒作,豆油價格或領漲油脂。

3、原油價格下挫,宏觀面轉差。眼下大宗商品的多頭氣氛主要得益於原油持續上漲,若失去了發動機,棕櫚油價格或順勢而下。

國都期貨 史玥明