國都期貨:供應進入淡季 膠價表現相對抗跌

一、行情回顧

11月份,橡膠期貨先揚後抑,整體表現爲上漲。

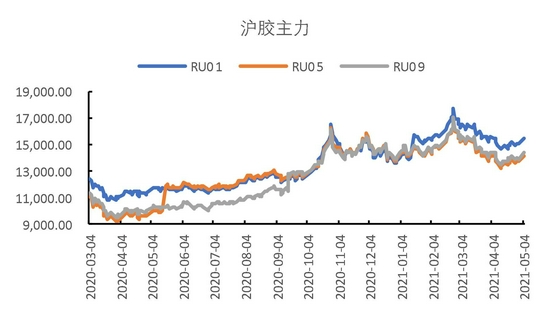

截至11月26日,滬膠主力合約報收15270元/噸,月累計上漲390元/噸,漲幅2.62%。INE20號膠合約報收11965元/噸,月累計上漲275元/噸,漲幅2.35%。

圖1 滬膠主力合約

數據來源:Wind、國都期貨研究所

圖2 日膠活躍合約

數據來源:Wind、國都期貨研究所

圖3 上期能源交易中心20號橡膠期貨

數據來源:Wind、國都期貨研究所

圖4 新加坡主力合約

數據來源:Wind、國都期貨研究所

圖5 RU-INE20

數據來源:Wind、國都期貨研究所

圖6 RU-泰混

數據來源:Wind、國都期貨研究所

圖7 RU-越南3L

數據來源:Wind、國都期貨研究所

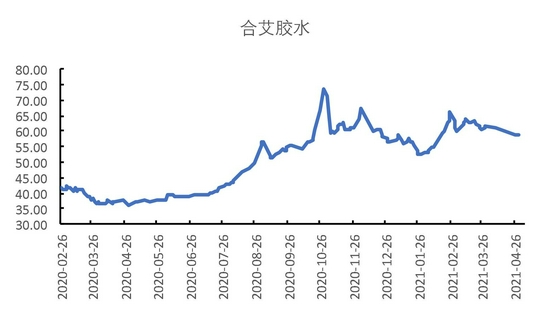

圖8 合艾膠水

數據來源:Wind、國都期貨研究所

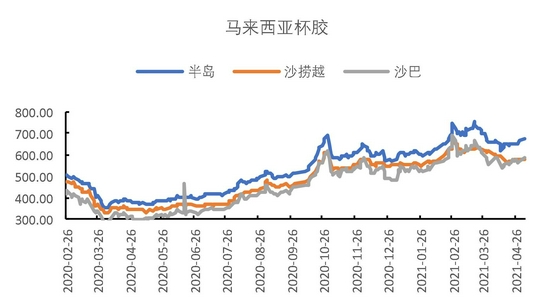

圖9 馬來西亞杯膠

數據來源:Wind、國都期貨研究所

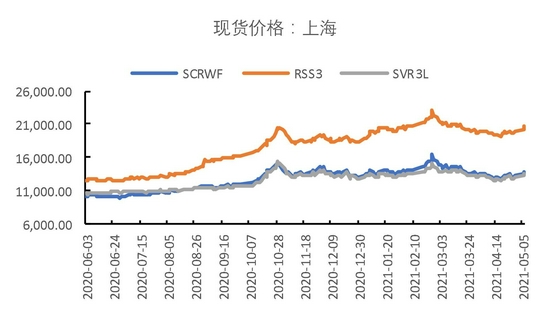

圖10 上海現貨價格

數據來源:Wind、國都期貨研究所

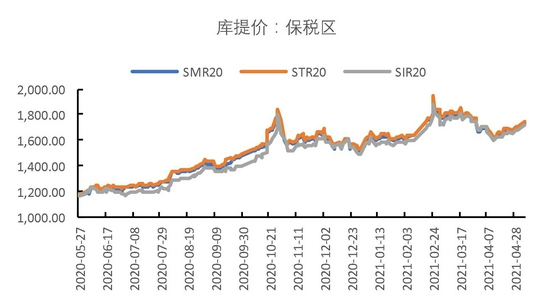

圖11 保稅區庫提價

數據來源:Wind、國都期貨研究所

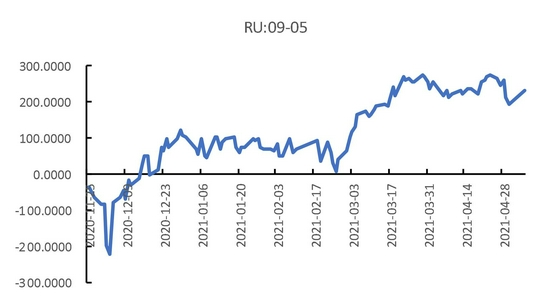

圖12 RU09-05

數據來源:Wind、國都期貨研究所

二、基本面分析

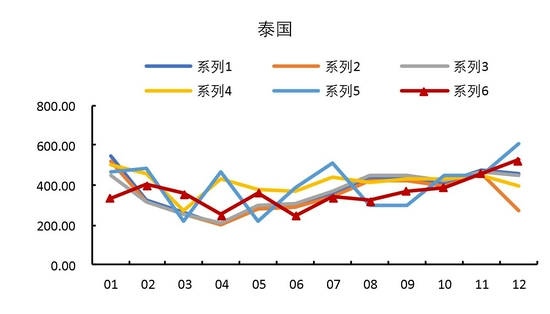

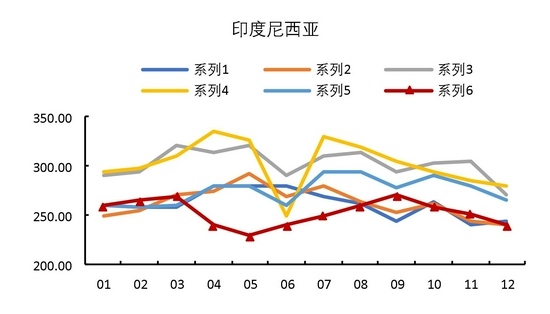

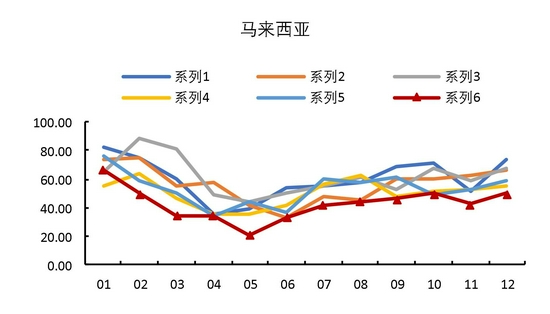

(一)四季度割膠進入淡季

ANRPC數據顯示,10月份,泰國天然橡膠產量38.11萬噸,同比-2.37%;印度尼西亞產量27.15萬噸,同比4.66%;馬來西亞產量6.00萬噸,同比增加20.24%;越南產量17.00萬噸,同比-0.75%;中國產量11.74萬噸,同比0.79%。

圖13 泰國橡膠產量

數據來源:Wind、國都期貨研究所

圖14 印度尼西亞橡膠產量

數據來源:Wind、國都期貨研究所

圖15 馬來西亞橡膠產量

數據來源:Wind、國都期貨研究所

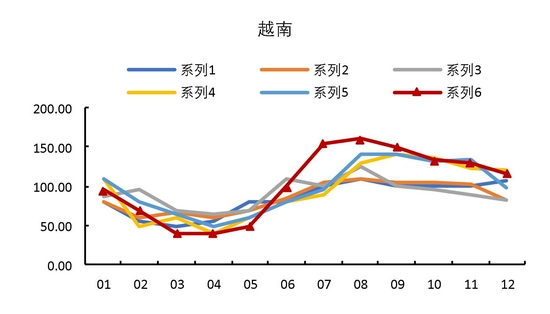

圖16 越南橡膠產量

數據來源:Wind、國都期貨研究所

(二)輪胎環比下滑,產量同比下降

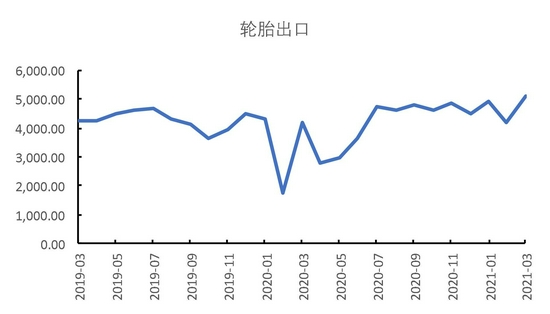

出口數據顯示,10月,我國輪胎出口4904萬條,同比提高6.33%,環比提高-4.55%;1-10月我國輪胎出口48692萬條,同比增長26.85%。

10月份,我國輪胎產量7307萬條,同比減少6.87%,環比下降6.65%;1-10月,我國輪胎產量累計74025萬條,同比增長10.38%。

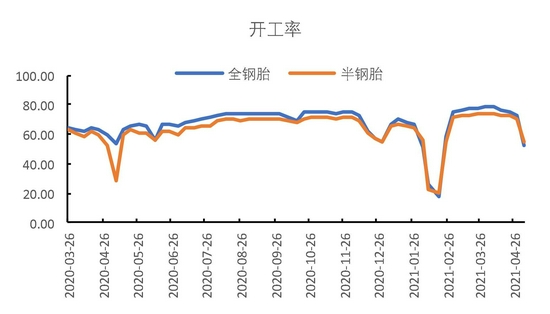

圖17 輪胎企業開工率

數據來源:Wind、國都期貨研究所

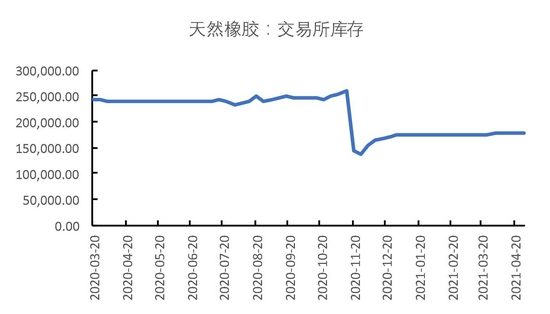

圖18 天然橡膠交易所庫存

數據來源:Wind、國都期貨研究所

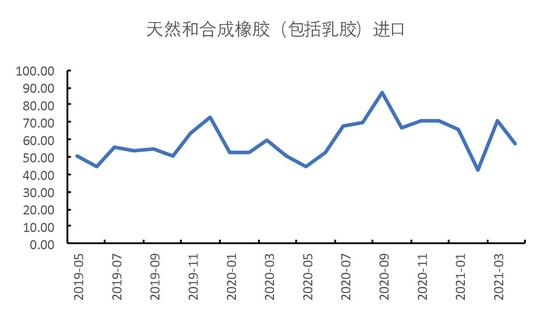

圖19 天然橡膠進口

數據來源:Wind、國都期貨研究所

圖20 輪胎出口

數據來源:Wind、國都期貨研究所

(三)終端消費欠佳,重卡同比下降明顯

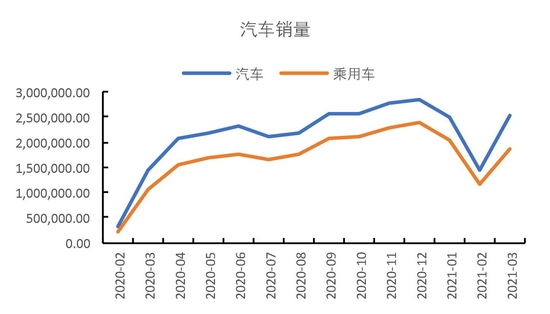

2021年10月,汽車銷量2333萬輛,同比下降9.34%。

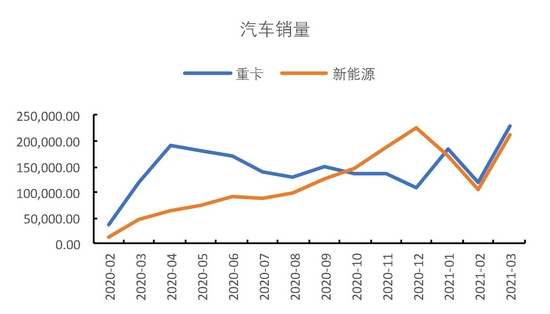

其中,乘用車銷量200.7萬輛,同比下降4.86%。商用車銷量32.6萬輛,同比下降29.69%。重卡銷量5.34萬輛,同比下降41.47%。

圖21 汽車銷量

數據來源:Wind、國都期貨研究所

圖22 重卡和新能源汽車銷量

數據來源:Wind、國都期貨研究所

圖23 汽車庫存

數據來源:Wind、國都期貨研究所

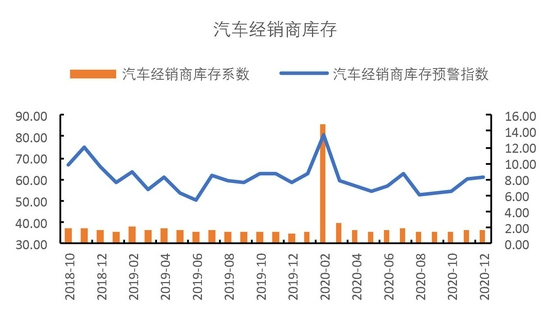

圖24 汽車經銷商庫存

數據來源:Wind、國都期貨研究所

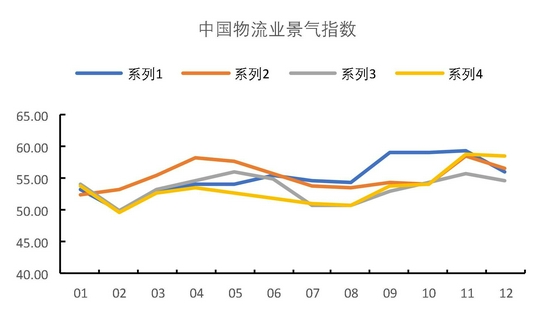

圖25 中國物流業景氣指數

數據來源:Wind、國都期貨研究所

圖26 汽車經銷商價格指數

數據來源:Wind、國都期貨研究所

三、後市展望

11月份,橡膠先抑後揚,整體小幅收漲。基本面來看,全球割膠進入淡季,疊加泰國降水量偏多,引發市場對膠水供應縮量的擔憂。我國受運力影響,進口持續大幅低於同期,青島保稅區庫存持續下降。但需求端存在拖累,輪胎企業開工率持續偏低,汽車特別是重卡銷量同比大幅下降,導致供需雙弱,膠價受自身低位驅動,呈小幅反彈走勢。後市來看,受拉尼娜氣象影響,疊加四季度進入割膠淡季,天膠供應受限,而需求端亦受新變種毒株奧密克戎延緩全球經濟走勢,疊加重卡需求低迷,後期推漲動能不足。而自身低位價格來看,將相對錶現抗跌,建議多單持有。

國都期貨 趙睿