國都期貨:階段供需矛盾重重 棉價或先抑後揚

主要觀點:

全球棉花市場:2021/22年度,雖然全球棉花種植面積並未受糧棉比價過低影響而下滑,全球棉花產量同比有所提高,但全球棉花消費繼續恢復,支撐庫銷比連續兩年下降,供需格局改善。2022/23年度,全球棉花消費有望延續增長,供需格局或將繼續優化。

2021年,受中美貿易關係及高位棉價影響,美棉在出口市場競爭力不及印度,並且除中國外其他紡織大國受疫情的拖累,美棉出口進度緩慢,顯著低於2020年同期水平。這種情況在2022年或將延續。而印度棉花產量穩定,出口增長,MSP繼續上調,2022年印度仍是全球棉花消費的主力軍,低價的印度棉花將抑制美棉價格上行高度。

國內棉市場:2021年,我國國儲庫存下降至40.3萬噸,輪入空間巨大,2022年儲備棉輪換政策值得期待。2022年滑準稅配額仍將是國家調節供需的重要手段,配額數量和申領條件,以及下發時間將是影響供需的重要方面。

行業運行方面,2021年新棉成本繼續推升,軋花廠矛盾重重,若銷售不暢,年度虧損已成定局,虧損會加快產能出清,降低2022年搶收概率。紗廠負利潤已經持續1個多月,負利潤狀態難以持續,棉紗、坯布高庫存將不斷拖累棉花消費,當消費負反饋到原料端,棉花價格必有一跌。2021年,終端內需市場表現平平,出口強勁。美國市場仍然是我國出口市場的重要部分,近年來,雖然我國紡織服裝在美國市場的佔比略有下降,但我國依然具有較強的出口優勢,在美國市場佔據重要地位。2022年,美國市場有望維持高增長,中美貿易關係仍然是影響我國出口的重要方面。我國內需將維持低位增速,需求增速將有賴於線上消費的增長。

後市展望:2022/23年度,全球棉花消費有望在海內外經濟進一步復甦的背景下延續增長,全球棉花市場將延續去庫存格局。我國供需缺口需要通過進口補充,且國儲補庫空間巨大,中國的進口水平以及進口來源對國際棉花價格的影響增強。

2021/22年度,美國棉花出口受到中美貿易關係的影響進度緩慢,印度棉花低價也降低了美棉的出口優勢,下一年度,如果中美貿易關係繼續僵持,美棉出口進度將拖累ICE棉花價格,印度棉花價格也將制約ICE棉價漲幅。國內市場來看,在本年度新棉搶收中,軋花廠虧損或難以避免,這將降低2022年成本被繼續推漲的概率。2022年,內地棉花種植面積將繼續縮減,國內棉花產量或繼續下滑。隨着疫苗接種覆蓋率越來越高,紡織品服裝出口需求維持強勁,內需或低速增長,供需矛盾不明顯,但存在階段性、結構上供需不匹配的可能。2022年上半年,關注新年度全球棉花種植情況、國儲收拋儲政策。2022年下半年,關注中美貿易關係對棉花進口的影響、關注新棉搶收情況。預計2022年第一季度,棉花價格呈下行趨勢,第二季度受種植季天氣影響存在支撐,整體價格或先抑後揚。

風險提示:(1)極端天氣影響,棉花大幅減產;(2)消費增長不及預期;(3)全球貿易摩擦大幅惡化。

一、市場回顧

2021年,棉價重心上移,全年鄭棉主力合約運行區間在14285-22960元/噸,最高點創上市以來的第二高位。分階段來看,2021年棉花期貨走勢可分四個階段:

1-3月:全球經濟在疫情的恢復之中,印度、越南織廠開機率改善,美國不斷推出新的刺激政策,通脹預期增強。但美國對新疆棉花及製品施行進口限制政策打壓國內消費預期,下游購銷謹慎,開始被動去庫,產成品庫存得以改善。棉價經歷下跌-上漲-下跌的寬幅震盪。

4-6月:北半球棉花進入種植季,我國新疆出現惡劣天氣,市場預期減產。雖然美國農業部並未大幅調降2021/22全球棉花產量預估,但全球棉花消費上調超預期,新年度供需格局仍然偏向樂觀。印度疫情二次惡化,訂單迴流國內,下游廠商主動開始補庫,但紡服內外銷售數據表現平平,全球流動性收緊預期增強,國常會亦多次談及大宗商品上漲問題,需求依然存在隱憂,棉花經歷橫盤震盪整理。

7-10月:隨着拋儲靴子落地,棉花利空出盡,結束三個月的橫盤,開始震盪上漲。9月底,市場開始交易新年度籽棉搶收預期,棉價大幅上漲並突破兩萬大關。10月8日,中儲棉臨時拋儲以穩定市場供需,棉價自高位回落。

11-12月:籽棉收購價格回落,國內確定新棉減產幅度低於預期,中儲棉兩次臨時拋儲增加市場供給,棉價橫盤整理後下跌。

截至2021年12月17日,鄭棉主力合約價格19880元/噸,年累計上漲4820元/噸,累計漲幅32.01%。ICE2號棉花期貨主力合約價格108.34美分/磅,年累計上漲30.13美分/磅,累計漲幅38.52%。

圖1 鄭棉主力合約(元/噸)

數據來源:Wind、國都期貨研究所

圖2 美棉主力合約(美分/磅)

數據來源:Wind、國都期貨研究所

二、供需結構分析

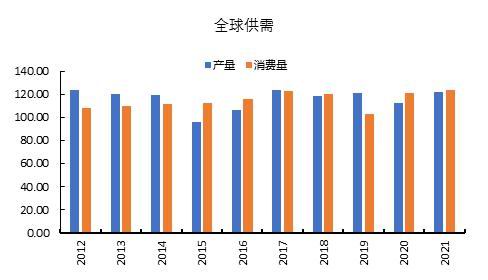

(一)全球連續兩年產不足需,庫銷比下降

2021/22年度,全球棉花供需格局繼續改善。根據USDA12月供需報告顯示,2021/22年度,全球棉花產量2650.23萬噸,同比增長8.84%;全球消費量2709.09萬噸,同比增長2.77%;全球棉花期末庫存1868.91萬噸,同比下降3.22%;庫存消費比69%,比2020年下降4個百分點。

整體來看,2021/22年度,雖然全球棉花種植面積並未受糧棉比價過低影響而下滑,全球棉花產量同比有所提高,但全球棉花消費繼續恢復,支撐庫銷比連續兩年下降,供需格局改善。展望2022/23年度,全球棉花消費有望延續增長,供需格局繼續優化。

圖3 全球棉花供需格局(百萬包)

數據來源:Wind、國都期貨研究所

圖4 全球棉花庫存(百萬包)

數據來源:Wind、國都期貨研究所

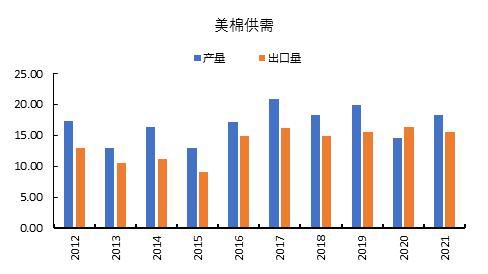

(二)美棉產量穩定,出口遠不及2020年同期

2020/21年度,美棉產量同比大幅下滑,主要因拉尼娜天氣影響,棄耕率較高,以及全球棉價低迷,種植面積下降。2021/22年度,美棉種植面積並未如預期大幅下降,棄耕率亦有所回升,美棉產量同比小幅回升。出口方面,2020/21年度,中國履行中美貿易協議,自美國簽約進口大量棉花,而本年度,因高位棉價使美棉缺乏競爭力,以及除中國外其他紡織大國受疫情的持續拖累,美棉出口進度緩慢,顯著低於2020年同期水平。

數據來看,根據12月USDA供需報告,2021/22年度美國棉花種植面積11.19百萬英畝,較上一年度下降7.44%;收穫面積9.92百萬英畝,較上一年度增長14.02%;棄收率由上一年度的28.04%下降到11.35%;棉花產量預計398.50萬噸,同比增長20.08%。

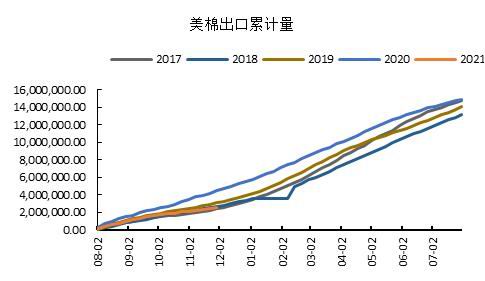

根據USDA美棉周度出口銷售報告,截至2021年12月2日,2020/21年度,美棉累計銷售212.07萬噸,年度出口預估值爲337.9萬噸,完成出口預估的62.76%,比2020年同期慢20.67個百分點。其中未裝船157.4萬噸,出口進度爲25.78%,比2020年同期慢29.04個百分點。

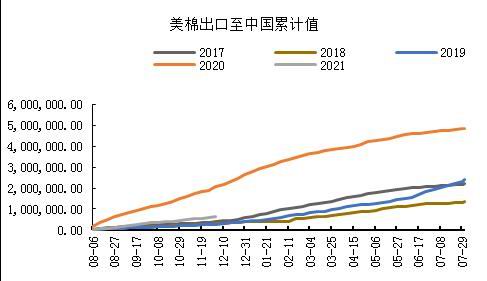

截至2021年12月2日,中國累計採購美棉65.76萬噸,比2020年同期減少18.72%;其中進口13.38萬噸,比2020年同期減少70.19%;未裝船52.38萬噸,比2020年同期增加45.46%。

圖5 美國棉花產需格局(百萬包)

數據來源:Wind、國都期貨研究所

圖6 美國棉花出口累計(包)

數據來源:Wind、國都期貨研究所

圖7 美國棉花周度出口(包)

數據來源:Wind、國都期貨研究所

圖8 美棉出口至中國(包)

數據來源:Wind、國都期貨研究所

(三)印度消費維持強勁,出口搶佔美棉市場份額

2021/22年度,印度棉花產量穩定,消費已經從疫情中恢復過來,並且憑藉MSP價格支撐,在國際棉花市場上具有較強的競爭力,出口維持在近年高位。根據USDA12月供需報告,印度棉花種植面積12.40百萬公頃,較2020年減少7.12%;產量預計610.4萬噸,較2020年減少1.45%。

2021/22年度,印度MSP價格繼續上調,上調幅度不及前一年度的5%,其中,中絨棉MSP價格由5515盧比/公擔調至5726盧比/公擔,漲幅爲3.8%;長絨棉MSP價格由5825盧比/公擔調至6025盧比/公擔,漲幅3.5%。MSP價格不斷提高,有利於穩定國內植棉意向,近兩年,印度棉花種植並未受到疫情及國際市場低棉價影響,加之印度季風雨氣候正常,利於保持棉花產量的穩定。受MSP價格保護,近年來印度棉花出口呈增長趨勢,根據USDA12月份供需報告,2020/21年度印度棉花出口預計126.44萬噸,僅次於上一年度134.94萬噸,爲自14年以來的第二高位。

展望2022/23年度,印度仍然是全球棉花消費的主力軍,低價的印度棉花在國際出口市場的競爭力強勁,這將抑制本處高位的美棉價格上行高度。

圖9 印度棉花產需格局(百萬包)

數據來源:Wind、國都期貨研究所

圖10 印度棉花與中國棉花價差(元/噸)

數據來源:Wind、國都期貨研究所

三、中國供需結構分析

(一)產量小幅下降

2021年,長江流域以及黃河流域棉花種植面積繼續下降,新疆地區種植面積小幅上升,全國植棉面積小幅縮減。種植初期,新疆地區出現極端天氣,導致本年度單產小幅下降,且因內地減產較多,全國總產量繼續下降。根據國家棉花市場監測系統數據顯示,2021年,全國棉花種植面積4319.1萬畝,同比減少5.5%。其中,新疆種植面積3556萬畝,同比2020年提高0.7%;黃河流域種植面積456.2萬畝,同比下降24%;長江流域種植面積261萬畝,同比下降29.2%。全國棉花產量預計580.1萬噸,同比下降2.5%。其中,黃河流域產量33.1萬噸,同比下降27.6%;長江流域產量16.6萬噸,同比下降11.4%。

(二)滑準稅配額增發70萬噸

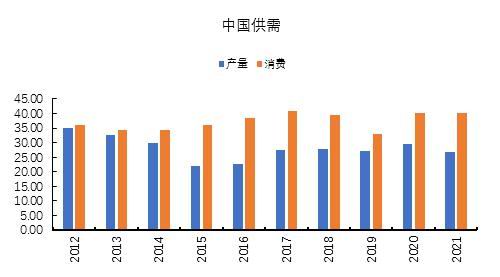

根據USDA供需報告,2021/22年度,我國棉花產量預計583.15萬噸,消費預計872萬噸,存在產需缺口288.85萬噸,需要通過進口補充。

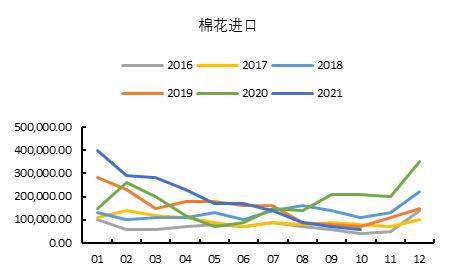

我國棉花進口分爲兩種,一種爲配額內進口,按照1%徵稅執行,數量爲89.4萬噸。一種爲配額外進口,即滑準稅配額進口,由國家根據市場供需擇機發放。近年來,經過多年的拋儲降庫存,我國儲備棉庫存已經降至低位,通過拋儲調節供需的空間減小,而通過增發滑準稅配額調節供需的空間提高。2021年,我國繼續增發滑準稅70萬噸,其中40萬噸用於加工貿易方式進口,30萬噸可自主選擇貿易方式。2021年配額較2020年增加30萬噸,且使用上更加靈活。預計2022年滑準稅配額仍將是國家調整供需的重要手段,配額數量和申領條件,以及下發時間將是影響供需的重要方面。

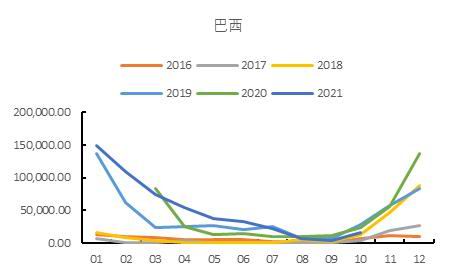

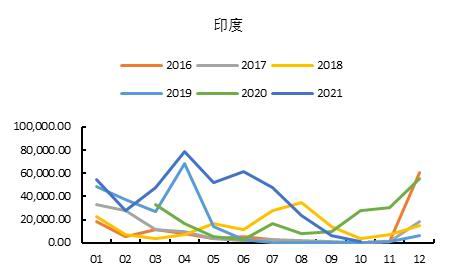

進口方面來看,2021年1-10月,我國進口棉花累計190萬噸,同比增長18.75%。其中印度和巴西棉進口量顯著增加,進口占比顯著增長,美棉佔比下降。數據顯示,2021年1-10月,我國進口印度棉40.04萬噸、進口巴西棉50.59萬噸、進口美棉77萬噸,佔比分別爲21.07%、26.63%和40.97%。其中巴西棉佔比提高13.52個百分點,印度棉佔比提高14.63個百分點,美棉佔比下降18.37個百分點。2022年,如果中美貿易關係僵持,巴西和印度棉花產量或爲市場關注重點。

圖11 中國棉花產需格局(噸)

數據來源:Wind、國都期貨研究所

圖12 我國棉花進口(噸)

數據來源:Wind、國都期貨研究所

圖13 中國進口巴西棉花(噸)

數據來源:Wind、國都期貨研究所

圖14 中國進口印度棉花(噸)

數據來源:Wind、國都期貨研究所

(三)國儲庫存見底

2021年7月5日-2021年9月30日,爲本年度儲備棉輪出窗口期。本年度計劃輪出儲備棉60萬噸,實際輪出63萬噸。儲備棉銷售價格延續內外棉價聯動的底價思維,輔之以連續三日價格累計跌幅超過500元/噸暫停交易的熔斷機制,拋售期間,儲備棉日成交率基本維持100%,臨近拋儲結束,儲備棉成交價格大漲,因此,10月8日-11月9日,中儲棉啓動第一批臨時儲備棉投放,累計拋售儲備棉39.5萬噸;11月10日啓動第二批臨時儲備棉投放,12月1日暫停投放,累計拋售儲備棉17.7萬噸。截至目前,本年度儲備棉累計輪出110.2萬噸,國儲庫存下降至42.3萬噸,國儲輪入空間巨大。

四、行業運行狀況

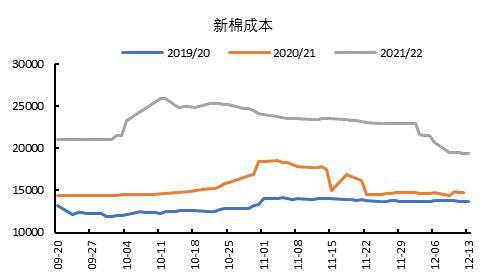

(一)軋花廠產能過剩,新年度棉花成本繼續上抬

2021年,新疆棉花加工產能繼續擴大,產能過剩更爲嚴重,棉花成本繼續抬升。開秤初期,皮棉成本即達到了20000以上,在集中上市的10月份,價格一路走高,年度皮棉成本在19423-25948元/噸之間,全年皮棉成本價格均運行於2020年同期之上。綜合來看,2021年皮棉平均成本在22000元/噸左右。

因成本提高,軋花廠積極挺價,現貨價格堅挺,且棉花期現價差偏離正常區間,盤面套保困難,倉單數量偏低,期貨價格亦表現抗跌。2021年主要矛盾集中在軋花廠上,若銷售不暢,年度虧損已成定局,虧損會加快過剩產能出清,降低2022年搶收概率。

圖15 棉花成本(元/噸)

數據來源:Wind、國都期貨研究所

圖16 棉花基差(噸)

數據來源:Wind、國都期貨研究所

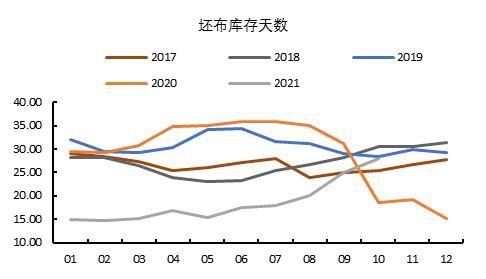

(二)紗廠利潤大起大落,下游庫存先降後升

2020年年底,美國開始對我國新疆紡織品服裝實施進口限制,要求所有入境美國的紡織品服裝不得使用新疆棉,這導致我國出口企業原料使用不得已轉向進口棉,對進口棉紗需求增加。數據顯示,2021年1-10月,我國累計進口棉紗183萬噸,同比2020年增長18.06%。從進口國別來看,越南依舊是我國棉紗進口第一大國,1-10月,累計進口量爲79.47萬噸,佔比43%,比重較2020年下降3個百分點。自印度和烏茲別克斯坦進口的棉紗比重增加,分別爲14.58%和12.72%,比重分別增長2.25個百分點和2.72個百分點。

因需求增長,2021年前三季度棉紗價格均運行在過去四年同期水平之上,直至10月份,隨着棉花價格大漲,紡紗利潤被壓縮,至11月份,已爲虧損狀態。數據顯示,2021年,棉紗平均利潤水平爲953.18元/噸,高於2020年同期的84.98元/噸。

受利潤趨勢,下游紗廠、坯布庫存得以去化,數據顯示,2021年前三季度,我國紗線庫存最低降至8.12天,坯布庫存最低降至14.65天。但隨着棉價上漲,價格向下傳導不暢,終端市場消費低迷,紗廠、坯布再度陷入被動累庫存局面,截至10月份,紗線庫存達到21.67天,坯布庫存達到28.04天。

展望後市,紗廠負利潤難以持續,棉紗、坯布高庫存將不斷拖累棉花消費,當消費負反饋到原料端,棉花價格終將迎來下跌。

圖17 棉紗利潤(元/噸)

數據來源:Wind、國都期貨研究所

圖18 棉紗進口(噸)

數據來源:Wind、國都期貨研究所

圖19 紗線庫存(天)

數據來源:Wind、國都期貨研究所

圖20 坯布庫存(天)

數據來源:Wind、國都期貨研究所

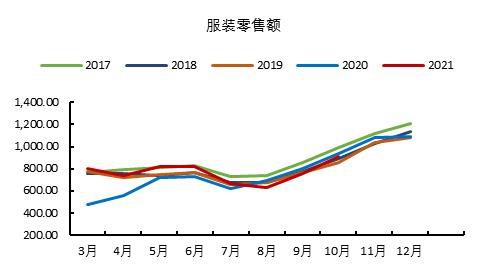

(三)終端出口表現亮眼,內需乏善可陳

2021年,我國服裝出口表現亮眼,數據顯示1-11月份,我國服裝及衣着附件出口累計1545.23億美元,同比2020年增長25.07%,同比四年均值增長12.20%。紡織品出口受上一年基數較大影響,同比下降。數據顯示,1-11月份,我國出口紡織紗線、織物及製品1309.78億美元,同比下降1.54%,同比四年均值增長24.46%。

2021年中美貿易關係錯綜複雜,但中國依然是美國紡織品服裝進口第一大國,根據美國紡織服裝辦公室數據,2021年1-10月,美國棉紡織服裝進口總額爲935.11億美元,同比2020年增長25.61%,其中自中國進口257.93億美元,同比增長23.88%,美國自中國進口的紡織品服裝佔比由2020年的28.20%降低到27.58%,僅微幅下降。

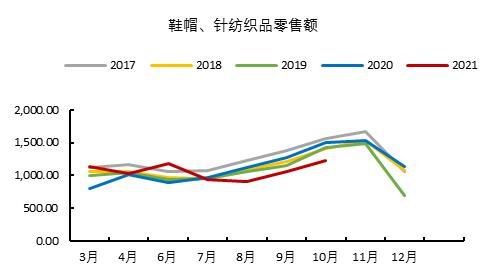

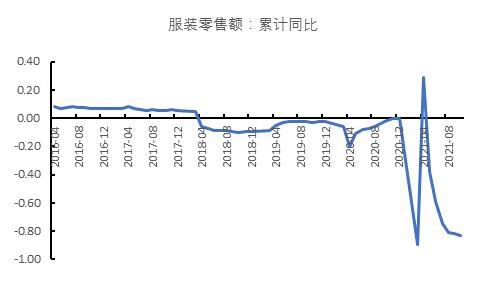

我國服裝零售表現一般,數據顯示,2021年1-10月,我國服裝類零售額7823.80億元,同比增長17.79%,同比四年均值增長2.84%;服裝鞋帽、紡織品類零售額1227.20億元,同比下降3.67%,同比四年均值增長1.89%。分渠道來看,網上商品零售額維持高增速,剔除2020年同期低基數影響,同比增速維持在10%-30%之間。

整體來看,美國市場仍然是我國出口市場的重要部分,近年來,雖然我國紡織服裝在美國市場的佔比略有下降,但我國依然具有較強的出口優勢,在美國市場佔據重要地位。2022年,美國市場有望維持高增長,中美貿易關係仍然是影響我國出口的重要方面。我國國內需求將維持低位增速,需求增速將有賴於線上消費的增長。

圖21 服裝零售額(億元)

數據來源:Wind、國都期貨研究所

圖22 服裝出口金額(億美元)

數據來源:Wind、國都期貨研究所

圖23 服裝零售月度數據(億元)

數據來源:Wind、國都期貨研究所

圖24 紡織品零售月度數據(億元)

數據來源:Wind、國都期貨研究所

圖25 衣着類網上零售額累計同比(%)

數據來源:Wind、國都期貨研究所

圖26 服裝零售額累計同比(%)

數據來源:Wind、國都期貨研究所

五、後市展望

展望後市,2022/23年度,全球棉花消費有望在海內外經濟進一步復甦的背景下延續增長,全球棉花市場將延續去庫存格局。我國供需缺口需要通過進口補充,且國儲補庫空間巨大,中國的進口水平以及進口來源對國際棉花價格的影響增強。2021/22年度,美國棉花出口受到中美貿易關係的影響進度緩慢,印度棉花低價也降低了美棉的出口優勢,下一年度,如果中美貿易關係繼續僵持,美棉出口進度將拖累ICE棉花價格,印度棉花價格也將制約ICE棉價漲幅。國內市場來看,在本年度新棉搶收中,軋花廠虧損或難以避免,這將降低2022年成本被繼續推漲的概率。2022年,內地棉花種植面積將繼續縮減,國內棉花產量或繼續下滑。隨着疫苗接種覆蓋率越來越高,紡織品服裝出口需求維持強勁,內需或低速增長,供需矛盾不明顯,但存在階段性、結構上供需不匹配的可能。2022年上半年,關注新年度全球棉花種植情況、國儲收拋儲政策。2022年下半年,關注中美貿易關係對棉花進口的影響、關注新棉搶收情況。預計2022年第一季度,棉花價格呈下行趨勢,第二季度受種植季天氣影響存在支撐,整體價格或先抑後揚。

六、風險提示

以上結論均爲按照目前狀況及可以想見的題材作爲依據,不能覆蓋全部風險,還需及時關注以下風險因素以調整思路及策略。

(1)極端天氣影響,棉花大幅減產;(2)消費增長不及預期;(3)全球貿易摩擦大幅惡化。

國都期貨 趙睿