華安期貨:焦煤焦炭:限產仍需重點關注

要點提示:

焦煤:生產端受安全檢查影響較大

(1)安全檢查對煤炭生產造成較大影響

(2)蒙古疫情日趨嚴重 焦煤進口受制約

(3)庫存向需求端轉移 現貨價格偏強

焦炭:焦企因環保不同程度限產 現貨提漲

(1)焦企生產積極 限產範圍擴大

(2)焦炭社會庫存維持平穩 現貨第三輪提漲

高爐:重點關注鋼廠限產情況 產需雙旺

市場展望與投資策略:

焦煤方面,主要還是關注安全帶來的煤礦限產,預計近期安全監管會從嚴進行,國內煤炭供應將會收緊;同時焦煤進口偏緊,俄加等國焦煤進口不能彌補澳煤量,疊加蒙古因疫情導致進關困難,整體國內焦煤供應較爲緊張。

焦炭方面,焦企面臨不同程度限產,同時淘汰產能略有加快,但新增產能較大,整體焦炭供應在目前利潤較好的情況下,能夠滿足需求。下游需求上,目前主要關注鋼廠限產是否拓寬,目前情況下焦炭供應較爲緊張。

綜上,焦煤供應較爲緊張,焦企生產積極,對焦煤需求充沛,鋼廠亦積極開工。在鋼廠利潤充沛的情況下,焦炭現貨有進一步提漲的可能,今兒對焦煤價格也有支撐。目前主要關注點在焦鋼限產,需持續跟進。

操作上:

焦煤JM2109:底部支撐或在1700,可適當多單參與;

焦炭J2109:關注限產情況,參考區間2550-3000。

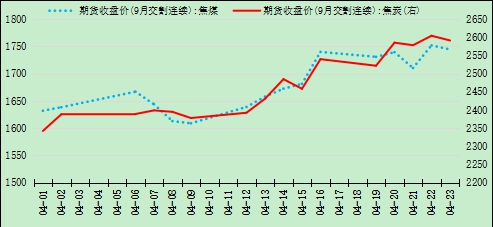

一、行情回顧

4月份焦煤價格逐步走強並創新高,在月報中我們提出“焦煤JM2109:底部支撐或在1600,可適當多單參與”的觀點,結合4月份行情來看,4月12日主力09合約微幅下探1600後開始走強,截至4月26日向上突破1800創歷史新高。行情走勢與我們的觀點相契合。

焦炭4月份整體走強,主要原因在於焦煤因安監原因價格堅挺以及因環保原因導致焦企限產,我們預計“焦炭受政策影響較大”,目前來看焦炭價格確實受到較大環保等政策影響,並超出我們此前預計。

圖1:主力合約價格走勢

資料來源:華安期貨投資諮詢部;Wind

二、焦煤:生產端受安全檢查影響較大

(一)安全檢查對煤炭生產造成較大影響

一季度,全國原煤生產9.7億噸,同比增長16.0%,比2019年一季度增長15.4%,兩年平均增長7.4%;其中3月份,生產原煤3.4億噸,同比下降0.2%,比2019年3月份增長9.4%,兩年平均增長4.6%,日均產量1099萬噸。同比去年煤炭因疫情後集中生產,今年3月份煤炭生產同比小幅下降。

前期礦山發生多次事故,4月份山西、新疆又發生兩次煤礦事故,4月14日,全國礦山安全生產緊急視頻會議召開,並前期國務院安委會辦公室2月24日發佈緊急通知,要求加強礦山安全生產工作等安監要求,隨後山西立即開展持續到年底的煤礦安全大排查,4月11日至21日,山西省應急廳責令4座煤礦停產整頓,同時山東、新疆等地均有不同程度安全檢查。

作爲國家安全生產行動計劃關鍵年份,同時接下來會迎來建黨100週年紀念日,煤礦生產安全預計會從嚴,全國範圍內的安全整頓預計對煤炭生產造成一定影響。

圖2:國內原煤產量

資料來源:華安期貨投資諮詢部;Wind

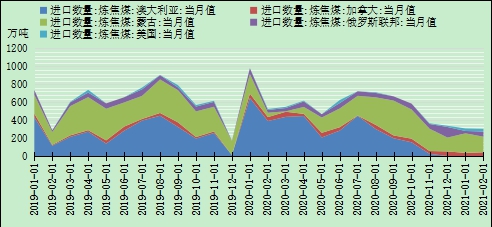

(二)蒙古疫情日趨嚴重 焦煤進口受制約

海關數據顯示2021年3月份,中國進口煉焦煤491萬噸,同比下降13%,環比增長52.01%。2021年1-3月,累積進口煉焦煤1125萬噸,同比下降45.9%。

截至目前,進口自澳大利亞的焦煤量已經連續4個月爲0,且目前來看依舊沒有放開進口預期。

蒙古國方面,3月份進口蒙煤217萬噸,環比增長25%,但同比減少33%;1-3月累計進口608萬噸,同比減少10%。進口減少原因主要在蒙古國內疫情蔓延,目前日新增感染數在1000以上,導致通關車輛受限,進口蒙煤收緊。目前日進關車輛維持在每日幾十車水平,甚至有0通關情況,導致口岸蒙古煉焦煤現貨價格攀升。

圖3:進口焦煤來源

資料來源:華安期貨投資諮詢部;Wind

與此同時,進口自其他國家的煉焦煤有一定程度放量,1-3月進口俄羅斯煉焦煤143萬噸、加拿大197萬噸,同比增幅較大,一定程度上彌補了國內進口煤不足,但重量仍舊偏小。

(三)庫存向需求端轉移 現貨價格偏強

庫存方面,截至4月27日,國內焦煤社會庫存合計2011萬噸,同比增加37萬噸或1.88%。庫存結構上,港口合計庫存390萬噸,同比減少181萬噸或32%;獨立焦企庫存773萬噸同比增加148萬噸或24%;樣本鋼廠849萬噸同比增加70萬噸或9%。

Mysteel統計全國110家洗煤廠樣本:開工率73.34%較上期值降0.66%;日均產量61.83萬噸增0.79萬噸;原煤庫存263.77萬噸降0.55萬噸;精煤庫存157.62萬噸降9.91萬噸。

目前國內焦煤社會庫存開始維持平穩,趨勢與2019年類似,洗煤廠開工率處在同期偏低位置。目前主要面臨環保及安監導致的原煤緊張,山西環保督察使得部分煤礦自行限產;貴州部分中、高風險煤礦停產,原煤緊缺洗煤廠開工率下降。焦煤現貨較爲緊張,下游開始補庫,精煤供應偏緊。

圖4:焦煤社會周度庫存

資料來源:華安期貨投資諮詢部;Wind

現貨方面,綜合煉焦煤指數月度環比上行3.38%,月度低硫主焦煤價格大幅上漲10.41%,高硫肥煤上漲7.71%,中高硫主焦煤價格也有小幅上升。

三、焦炭:焦企因環保不同程度限產 現貨提漲

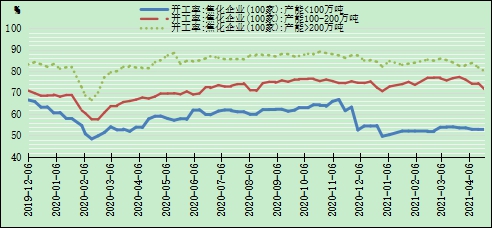

(一)焦企生產積極 限產範圍擴大

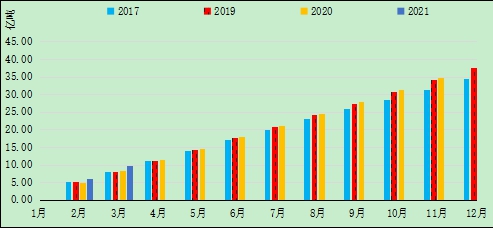

國家統計局數據顯示:3月份,全國焦炭產量3979萬噸,同比增長4.7%,較2019年的3810萬噸增長4.44%。1-3月份,全國焦炭產量11900萬噸,同比增長8.6%,增幅較前兩月收窄1.7個百分點,較2019年擴大1.3個百分點。

Mysteel統計獨立焦企全樣本:剔除淘汰產能的利用率爲85.51%,環比上週減1.36%;日均產量69.86,減1.56;剔除淘汰產能的利用率爲86.18%,環比上週減1.54%;日均產量60.81,減1.55。

從產能利用率來看,目前剔除淘汰產能後的85.51%的利用率,較前期88%有所下滑,主因近期有落後產能淘汰以及部分地區焦企限產,制約了焦炭的產量。

因環保壓力,不同地區在淘汰落後產能方面加快步驟,同時部分地區焦企開始有限產情況,長治地區焦企部分限產20%-50%、汾陽地區搗固焦限產50%等。

圖5:焦炭開工率(未剔除淘汰產能)

資料來源:華安期貨投資諮詢部;Wind

新產能投產方面,4-5月份預計新增產能1900萬噸,1-3月份新增1600萬噸。

淘汰產能方面,一季度已淘汰產能落後於預期,4月份淘汰產能因環保督察而略快於預期,但總量不大,另外6月份預計有800萬噸淘汰,之後淘汰規模均較小。

2021年度,預計總淘汰產能2785萬噸,新增6345萬噸,淨新增3660萬噸。

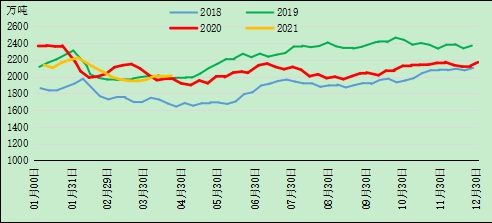

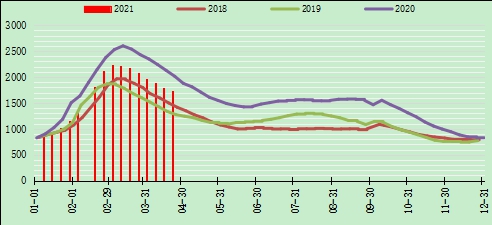

(二)焦炭社會庫存維持平穩 現貨第三輪提漲

庫存方面,國內焦炭社會庫存767萬噸,同比減少132萬噸或15%,其中獨立焦企焦炭庫存33萬噸,同下滑44萬噸或57%;港口合計265萬噸同比下跌67萬噸或20%,鋼廠存焦468萬噸,小幅下滑。

其中,獨立焦企庫存大幅下降,從本年度3月末高峯76萬噸快速下降,這與近期焦炭現貨提漲,下游需求良好相互映襯。港口庫存回升,貿易商交投開始活躍。

現貨端,截至4月28日,焦炭現貨經歷3輪提漲。隨着焦炭現貨價格的下跌,焦鋼利潤歷經調整,盤面利潤鋼廠約1300元/噸,已經好於焦企300元/噸。

據統計全國平均噸焦盈利374元,山西準一級焦平均盈利404元,山東準一級焦平均盈利401元,內蒙二級焦平均盈利283元,河北準一級焦平均盈利403元。焦企利潤較前期高峯時減半,但利潤尚可,焦企生產仍舊積極。

進出口方面,3月份出口焦炭及半焦62萬噸,進口下降,國外對焦炭需求回升導致進出口形勢在今年再次逆轉,不過好在絕對量不大,暫時對國內焦炭市場不造成大的影響。

圖6:國內焦炭社會庫存

資料來源:華安期貨投資諮詢部;Wind

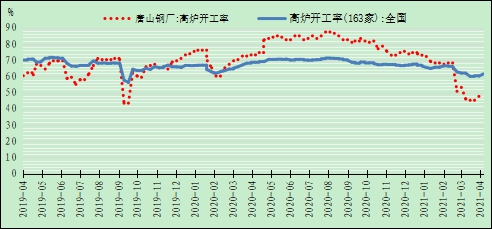

四、高爐:重點關注鋼廠限產情況 產需雙旺

3月份唐山市要求今年全年23家長流程鋼鐵企業全部限產減排30%—50%後,唐山高爐開工大幅下跌,之後再高利潤的驅使下略有回升,限產令將影響全年鐵水產量接近3000萬噸左右。

調研數據顯示鋼廠高爐開工率(剔除淘汰產能)79.43%,同比下降7.68%;高爐鍊鐵產能利用率88.75%,同比增加1.50%;日均鐵水產量236.23萬噸,同比增加4.00萬噸。

目前來看,高爐限產並未在全國範圍內展開,在鋼材價格高企同時社會庫存連續多周下滑的背景下,短期內大範圍高爐限產的概率較小;但不排除個別地區會出臺限產政策,需要重點關注。

主要城市社會鋼材庫存1724萬噸,同比減少290萬噸或14%;3月份自高位後連續7周下跌,整體趨勢與往年類似;整體庫存低於2020年,但高於2019年。

後期主要關注鋼廠限產是否會繼續擴張,在目前高利潤下,鋼廠主動限產可能性不大,主要看政策情況。另外下游需求旺季到來,鋼材社會庫存或會進一步下跌,屆時利潤傳導或會促使焦炭現貨價格進一步提漲。

圖7:高爐開工率(未剔除淘汰產能)

資料來源:華安期貨投資諮詢部;Wind

圖8:社會鋼材庫存

資料來源:華安期貨投資諮詢部;Wind

圖9:盤面鋼廠利潤

資料來源:華安期貨投資諮詢部;Wind

五、市場展望與投資策略

焦煤方面,主要還是關注安全帶來的煤礦限產,預計近期安全監管會從嚴進行,國內煤炭供應將會收緊;同時焦煤進口偏緊,俄加等國焦煤進口不能彌補澳煤量,疊加蒙古因疫情導致進關困難,整體國內焦煤供應較爲緊張。

焦炭方面,焦企面臨不同程度限產,同時淘汰產能略有加快,但新增產能較大,整體焦炭供應在目前利潤較好的情況下,能夠滿足需求。下游需求上,目前主要關注鋼廠限產是否拓寬,目前情況下焦炭供應較爲緊張。

綜上,焦煤供應較爲緊張,焦企生產積極,對焦煤需求充沛,鋼廠亦積極開工。在鋼廠利潤充沛的情況下,焦炭現貨有進一步提漲的可能,今兒對焦煤價格也有支撐。目前主要關注點在焦鋼限產,需持續跟進。

操作上:

焦煤JM2109:底部支撐或在1700,可適當多單參與;

焦炭J2109:關注限產情況,參考區間2550-3000。

華安期貨 何磊 閆豐 孫亞偉