大越期貨:原油:高位運行 擇機買入

一、行情回顧

回顧9月原油行情,原油預期重新發生改變。在經歷8月末的V型下跌反彈後,9月初在美灣颶風過去後,並未對煉廠造成巨大破壞,但墨西哥灣海上鑽井平臺恢復速度較弱,供應下降支撐原油在高位運行,之後中國國儲局聲明將釋放一批原油儲備,在一定程度上抑制了原油上行。月中,全球開始關注冬季來臨前油氣的供應問題,由於天然氣供應短缺問題加劇,加上庫存觸及低位以及風力發電量不穩定,歐洲能源危機持續惡化,相關產量價格持續創出歷史新高,並且市場做多情緒重燃刺激原油持續上行。下旬,備受關注的美聯儲在9月FOMC會議上首次表明將在11月的下次會議上宣佈縮減QE,並表示刺激計劃將在明年年中左右完全撤出。除此之外,越來越多的美聯儲官員預計,美聯儲將在明年加息。表面上偏鷹但仍未具體宣佈taper的相關措施,短期內對市場而言更多還是偏鴿態度,風險事件結束,原油因此再上一步,藉着能源緊張的東風,布倫特原油突破80美元/桶,上海原油亦站上500元/桶,均創年內新高。

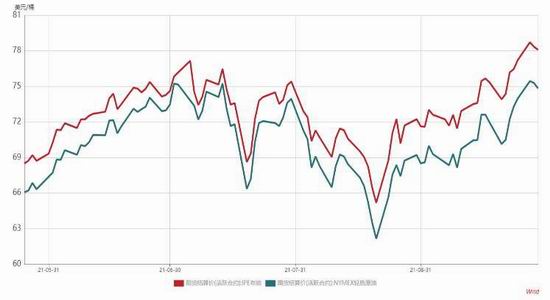

圖1:國外原油主力期貨價格走勢

資料來源:WIND 大越期貨整理

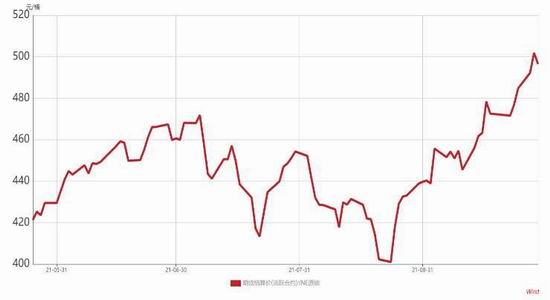

圖2:上海原油期貨主力價格走勢

資料來源:WIND 大越期貨整理

價格方面,截至9月30日,WTI原油期貨主力報收75.74美元/桶,月漲9.65%。布倫特原油期貨主力合約報收79.24美元/桶,月漲9.29%。上海SC原油期貨主力合約報收494.6元/桶,月漲12.21%。

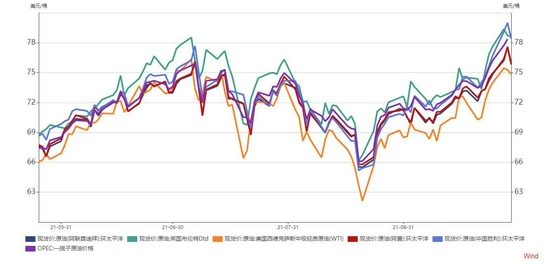

圖3:原油現貨價格

資料來源:WIND 大越期貨整理

從持倉方面來,9月28日當週的布倫特原油期貨投機性淨多頭頭寸增加9303張至328954張合約;CFTC公佈的數據顯示至9月28日當週,投機者所持WTI原油淨多頭頭寸增加17836張合約,至373814張合約,9月以來國際兩油淨多持倉持續增加,市場信心增強,資金面上支持上行。

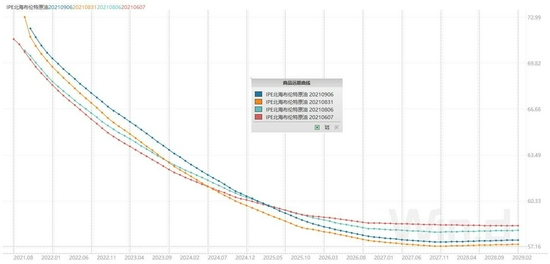

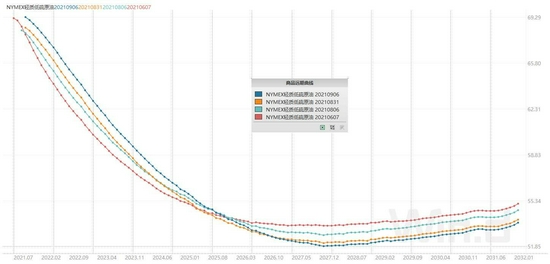

圖4:布倫特原油遠期曲線

資料來源:WIND

圖5:WTI原油遠期曲線

資料來源:WIND

圖6:CFTC淨多頭持倉量

資料來源:WIND 大越期貨整理

圖7:ICE淨多頭持倉量

資料來源:WIND 大越期貨整理

二、供應面

在最新的年度報告中,歐佩克強調,雖然目前許多發達經濟體正在推動從化石燃料向低排放能源轉型,但全球對石油和天然氣的需求預計還將持續數年。歐佩克預計2021年石油需求爲每天9660萬桶,到2023年,全球石油需求爲每天1.016億桶,恢復到2019年的水平,到2035年將繼續增長至每天1.079億桶。這些預測與去年的報告相比幾乎沒有變化。

10月4日週一的OPEC+會議上,在當前全球能源供應緊張,進而大幅推升油需的背景下,以沙特和俄羅斯爲首的OPEC+產油國聯盟稱11月將按原計劃每月增產40萬桶/日,即不會超量增產來緩解供應荒。在OPEC+今日重磅產量決策會議召開前,曾有四名OPEC+消息人士對路透社稱,該聯盟正在考慮超量增產,一個可能的場景是11月增產80萬桶/日,同時12月暫停增產。而正式的決議遠好於預期,原油因此大幅上行,布倫特原油最高衝破83美元/桶。

目前來看,OPEC+仍是原油價格的主導者,儘管美國一直在表示想降低能源價格,但美國原油生產仍有障礙,雖在颶風過後產量已基本恢復,最新產量在1130萬桶/日,貝克休斯截至10月1日鑽機在428臺,整體增產依舊緩慢。美國頁岩氣田最大的運營商——先鋒自然資源公司表示美國一度產量豐富的頁岩油生產商將繼續利用其迅速增長的現金儲備支付股東,而不是爲新的鑽探提供資金。美國石油生產商無法增加供應,以遏制仍在“OPEC+控制下”的原油價格飆升。伊朗原油方面短期內仍難以進入市場,美伊雙方間談判仍處於僵局中,即便樂觀情況伊朗原油或在年底才能解除制裁,原油基本面仍偏向緊張。

圖8:伊朗原油產量(萬桶/日)

資料來源:OPEC WIND

圖9:安哥拉原油產量(萬桶/日)

資料來源:OPEC WIND

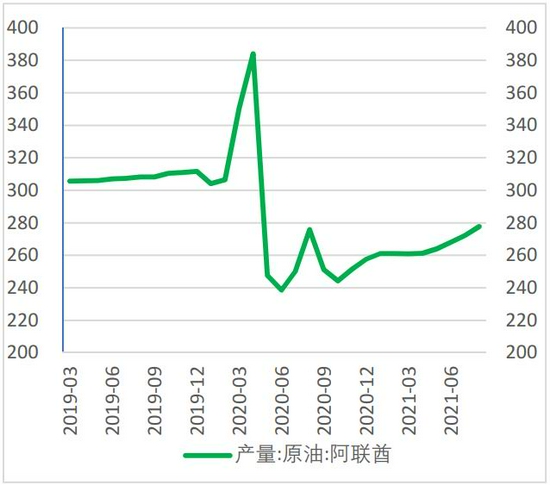

圖11:阿聯酋原油產量(萬桶/日)

資料來源:OPEC WIND

圖12:委內瑞拉原油產量(萬桶/日)

資料來源:OPEC WIND

圖13:沙特原油產量(萬桶/日)

資料來源:OPEC WIND

圖14:俄羅斯原油產量(萬桶/日)

資料來源:WIND

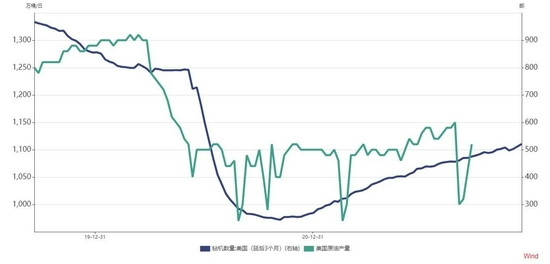

圖15:美國原油產量(萬桶/日)

資料來源:EIA WIND

三、需求面

9月會議中歐佩克+聯合技術委員會(JTC)修正了數據,認爲經合組織原油庫存在2022年5月之前都將低於2015-2019年的平均水平;歐佩克預計石油供應缺口到今年12月將從2021年9月的100萬桶/日降至40萬桶/日,而在7月份OPEC預計三季度缺口170萬桶,現在預計9月將降到100萬桶,這意味着1個月收了70萬桶缺口;另外歐佩克+聯合技術委員會(JTC)預計2022年石油市場將出現250萬桶/日的盈餘;顯然原油市場供需缺口在未來繼續收縮已經是不可逆的大勢,這也削減了油價上漲動力。

而在沙特10月官價方面亦可看出需求存在一定的回落。沙特阿拉伯將下個月對亞洲的石油售價下調,降幅達到預期的兩倍以上,表明這個全球最大的原油出口國希望吸引買家加大進口。沙特阿美在聲明中表示,將其主要品種阿拉伯輕質原油的價格下調每桶1.30美元。上週對亞洲六家交易商和煉油商的一項調查顯示,它們的預期是沙特阿美會每桶降價約60美分。將10月銷往亞洲的輕質原油價格下調1.3美元/桶,將中質原油、重質原油價格下調1美元/桶。

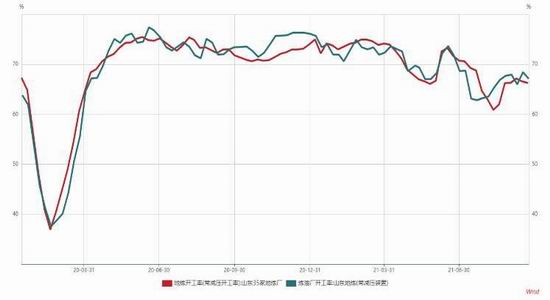

圖16:山東地煉開工率

資料來源:WIND 大越期貨整理

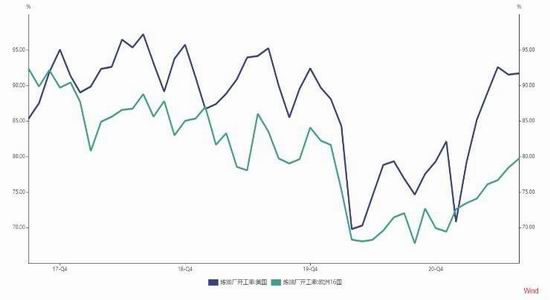

圖17:美歐煉廠開工率

資料來源:WIND 大越期貨整理

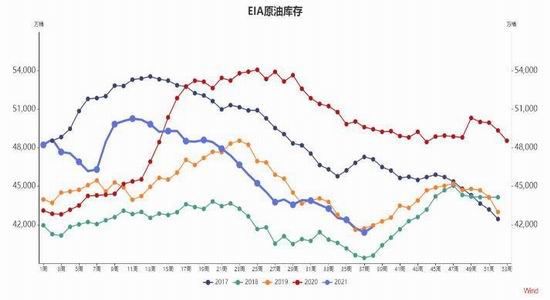

圖18:EIA原油庫存數據(萬桶)

資料來源:WIND 大越期貨整理

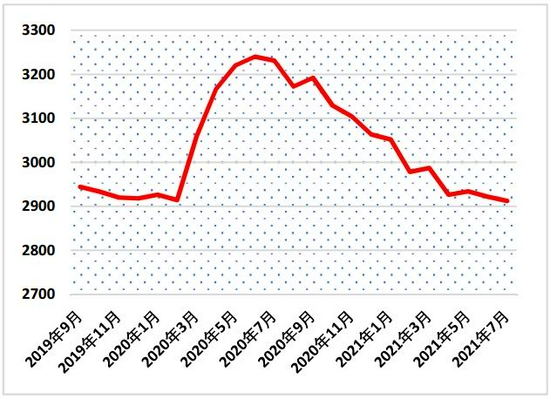

圖19:OECD原油庫存數據(百萬桶)

資料來源:WIND 大越期貨整理

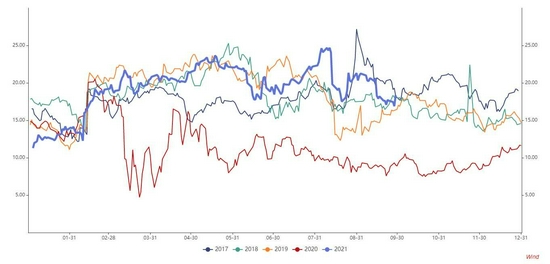

圖20:美國3:2:1裂解價差數據

資料來源:WIND 大越期貨整理

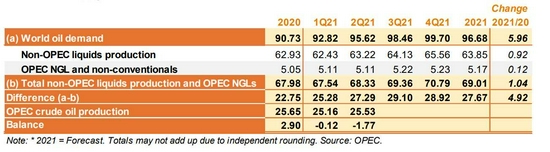

圖21:OPEC平衡表預估(單位:百萬桶/天)

資料來源:OPEC 大越期貨整理

四、展望

隨着全球能源緊張程度加深,政治因素亦開始對盤面有所顯現。沙特和俄羅斯等聯合減產協議國OPEC+會並未決定加大供油,放任國際原油在全球能源緊張形勢下繼續創新高,美國對此多有不滿,美國能源部長的表態增加了美國政府釋放戰略性石油儲備的可能性,釋放國家戰略石油儲備(SPR)中的原油儲備是“在考慮中的一個工具”。不過投行高盛表示,美國若釋放戰略石油儲備,可能會給其對布倫特原油的年底預期(90美元/桶)帶來3美元/桶的下行風險。然而,鑑於全球石油市場從2023年起將面臨結構性赤字,這種緩解只是暫時的。此外,俄羅斯總統普金表示正在增加對歐洲的天然氣供應,引發天然氣價格大幅下挫亦打壓了原油價格,波動程度大幅增加。

宏觀層面上,9月美聯儲會議中鮑威爾表示美聯儲幾乎滿足了減碼債券購買的條件,並大致給出了Taper的時間表,市場預期美聯儲將在11月開始,2022年年中結束1200億美元的購債。市場仍將此理解爲利好,目前通脹遲遲未能下降,已有投資者交易滯漲情緒,在一定程度上仍支撐大宗商品上行。此外加息預期仍有相當距離,疫情復甦及歐洲能源危機帶來的恐慌情緒繼續支撐油價。因此原油大概率仍維持高位運行,不排除繼續上破前高。

策略:

合約:SC2112

方向:買入

週期:2個月

入場時間:布倫特油價低於80美元/桶後伺機入場

持倉情況:小於總資金30%

止損位:480-485,不超過總資金的8%

合約:SC主力合約虛二擋或三擋看漲期權

方向:買入

持倉情況:小於總資金10%、

風險:

1.歐美原油需求遭受新冠變種病毒的劇烈打擊

2.伊朗原油在近期完全取消制裁並大規模流入國際市場

大越期貨 金澤彬