信達期貨:棉花:新花搶收利多逐步兌現 關注下游消費

要點

●緊縮預期疊加消費回落施壓棉價,全球棉花市場“存量寬鬆、邊際去化”的趨勢可能弱化,美棉優良率處於近年高點,增產預期基本兌現;印度種植進度仍低於去年同期;越南疫情仍嚴重,變種疫情對全球消費復甦不利。疆棉減產疊加軋花產能增加,市場等待新花搶收利多兌現;下游消費旺季不旺,後續訂單不足,紡紗和坯布環節均持續轉弱,限電政策加劇了開機下滑趨勢,疫情反覆、疆棉製裁和國外替代形成隱憂,整體消費見頂回落。

●核心因素:供求關係、內外盤作用。

●風險預期:天氣

一、棉花基本面分析

1.美棉優良率處於近年高點

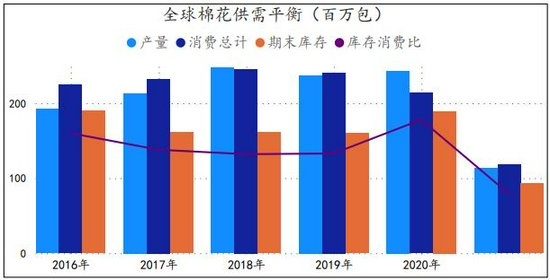

9月,USDA上調2021/22年度全球棉花產量預估16.2萬噸至2603.7萬噸;上調全球消費預估17.6萬噸至2702.7萬噸;下調全球期末庫存11.8萬噸至1887.3萬噸。全球棉花市場仍然維持“存量寬鬆、邊際去化”的趨勢,產業驅動中性偏多。但是,隨着緊縮預期臨近,消費衝頂後增速回落,產業去庫的趨勢可能弱化。

圖1:全球棉花供需平衡走勢圖 單位:百萬包

資料來源:WIND、信達期貨研發中心

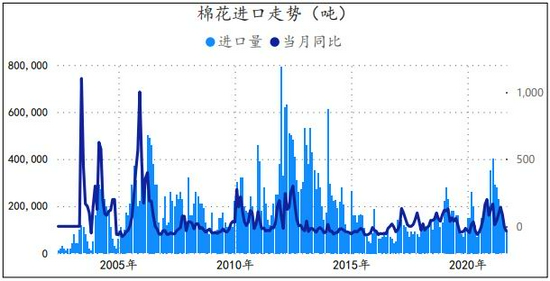

9月12日當週,美棉優良率64%,上週爲61%,去年同期45%,目前美棉長勢良好,美棉增產預期基本兌現。據USDA,9月9日當週,2021/22年度美棉淨簽約銷售6.68萬噸,環比上週減少36.68%;裝運5.46萬噸,環比增加44.06%;數據偏多。其中,中國購買4.2萬噸,裝運1.97萬噸,連續兩週增加採購。

圖2:棉花進口走勢圖 單位:噸

資料來源:WIND、信達期貨研發中心

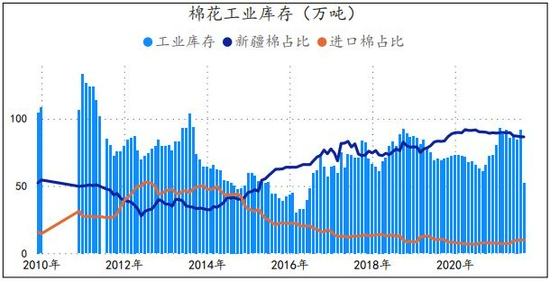

2.市場對疆棉減產和搶收行情逐步形成預期

目前,市場對疆棉減產和搶收行情形成共識,由於後期天氣轉好,產量可能落在500-530萬噸,參與者提前交易搶收行情。初步調研顯示新花開秤價或在18500元/噸附近,目前鄭棉價格漲幅已經透支了大部分搶收利多。空間上基本到位,因爲時間窗口還在,行情會有反覆。

圖3:棉花工業庫存

資料來源:WIND、信達期貨研發中心

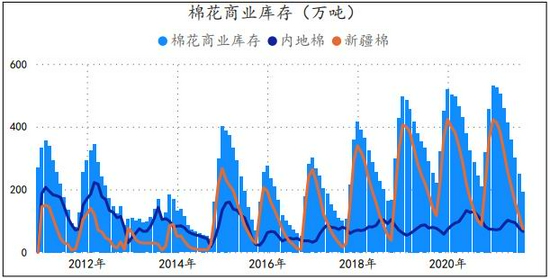

圖4:棉花商業庫存

資料來源:WIND、信達期貨研發中心

二、技術分析:鄭棉出現類十字星k線

從技術上看,量價背離,同時十字星線顯示了市場多空比較焦灼的一種狀態,後續可能會出現方向性選擇。保持關注。

圖5:棉花主力合約日k線圖

資料來源:文華財經、信達期貨研發中心

三、後市展望

政策禁止貿易商拍儲降溫棉花市場,拋儲和進口配額使得本年度供應寬鬆,價格漲幅基本兌現搶收預期,下游消費分化、整體有回落風險,料鄭棉震盪築頂。疆棉減產疊加軋花產能增加,市場提前交易搶收行情,價格漲幅基本透支利多;下游消費旺季不旺,後續訂單不足,紡紗環節開始轉弱,坯布環節傳導不暢,疫情反覆、疆棉製裁和國外替代形成隱憂,整體消費有回落風險;倉單高位回落,70萬噸滑準稅進口配額和60萬噸拋儲均落地,政策禁止貿易商拍儲降溫棉花市場。18000至19000元/噸區間震盪。

信達期貨 張秀峯