大越期貨:利空漸至 豆粕面臨中期調整

研究結論:

美國大豆供需基本明晰,變化不大影響有限,市場焦點轉向南美。南美大豆產量變化預期左右豆類短中期價格。

美豆收割結束,南美大豆正處播種和生長階段,拉尼娜影響南美大豆產區天氣,天氣變數刺激美豆衝高回落。目前南美大豆產區天氣整體維持正常,但變數仍在。

中國進口美豆數量低於預期,重心向巴西傾斜。年底進口大豆到港不及預期,國內豆類供應短期偏緊,但春節後進口巴西大豆到港,供應將逐漸轉向寬鬆。

中國國內豬價低迷影響生豬存欄和補欄積極性,9-11月生豬存欄小幅減少,生豬養殖擴張週期接近尾聲。不過豆粕年底是傳統需求旺季,現貨偏強支撐盤面但春節後需求轉弱。

總結:國內豆粕供應端短期利多,中期利空;需求端短期利多,中期利空。春節後豆粕調整壓力增大。

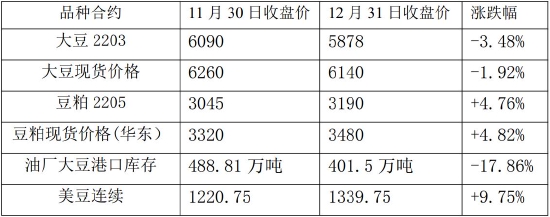

一、行情回顧

美國大豆過去一年走勢表現爲衝高回落,整體處於高位震盪格局。美豆期貨走勢大致分三個階段,上半年上漲階段和三季度回落調整階段以及年底反彈階段。2020年度美國大豆產量不及預期和中國2021年四季度執行中美第一階段貿易協議而集中採購美國大豆支撐美豆價格走高,加上巴西大豆種植階段受天氣影響播種進程相對遲緩,使得上市供應延遲和產量預期不確定性加大,刺激美豆繼續維持偏強走勢,2021年度美國大豆播種面積報告不及市場預期成爲美豆價格衝高的最後助力,使得美豆價格上漲至近十年高點。

隨着巴西大豆豐產確認和集中上市出口,全球大豆供應偏緊預期改善,美豆受南美大豆出口衝擊價格自高位回落。加上美國大豆2021年度天氣整體良好,單產同比提高,全球大豆供應預期繼續改善,美豆價格回落調整。11月份美農報對美豆產量數據進行向下微調,出乎市場普遍預期的產量上調預期,刺激美豆企穩回升,而2021年底南美大豆產區天氣受拉尼娜影響,乾燥天氣增多,潛在的乾旱威脅大豆產量,美豆低位反彈。目前美國大豆受供應預期改善和南美大豆天氣因拉尼娜帶來減產威脅交替影響,南美大豆產區天氣的不確定性左右近期盤面。

南美大豆天氣變數仍在,但截止目前天氣整體保持正常,乾燥天氣並未持續太久,降雨預期使得南美大豆天氣炒作無法延續,市場缺乏炒作題材而回歸震盪。未來南美大豆天氣和產量預期是全球大豆中期價格的最大決定因素。年初的大豆價格走勢繼續等待南美大豆生長天氣變化和產量進一步明朗。如果按照目前市場預期,南美大豆整體維持豐產預期,隨着南美大豆豐產逐步確定美豆或呈震盪偏弱格局。

二、市場供求分析

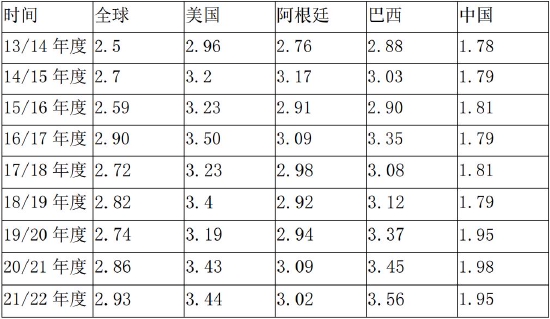

1.全球大豆供需平衡表(如下表):全球2022年度大豆產量在2021年度基礎上繼續增多,天氣整體變化不大。美國大豆從減產中恢復和巴西大豆播種面積繼續增長使得全球大豆保持增長勢頭,而阿根廷和中國大豆產量變化不大。全球大豆消費方面並未受新冠疫情過多影響,整體保持增長但增速同比有所放緩。全球大豆產量增量高於消費增量,使得全球大豆期末庫存低位回升,庫存消費比跟隨低位回升,全球大豆偏緊格局有所緩解。2022年全球大豆庫存消費比有望繼續回升,一方面是大豆種植收益相對良好刺激,因大豆價格相對維持高位和通脹預期影響。南面大豆產區受拉尼娜影響但相對有限,巴西大豆保持增產預期使得全球大豆供應繼續增長,而消費方面受新冠疫情和經濟增長放緩影響增長有限。

全球大豆單產從減產中有所回升,阿根廷大豆單產受拉尼娜影響較大,巴西大豆單產增加最爲明顯,美國大豆從前年的減產中恢復,加上種植技術進步,全球大豆如果沒有嚴重的自然災害威脅,仍保持樂觀增長預期。中國單產變化不大,影響有限。

數據表:全球大豆及主產國近8年單產

2.美國和巴西大豆供需狀況。美國大豆產量已經確定,市場關注點轉向南美大豆種植和生長情況。從下表最近半年的美國農業部報告來看,美國大豆產量整體增產,但11月份的美農報數據低於10月份,出乎市場預期。12月份美農報未有調整,美國大豆供需變化不大。2022年度美國大豆播種情況需等到3月份的美豆種植意向調查再做評估。

近半年美國農業部USDA報告

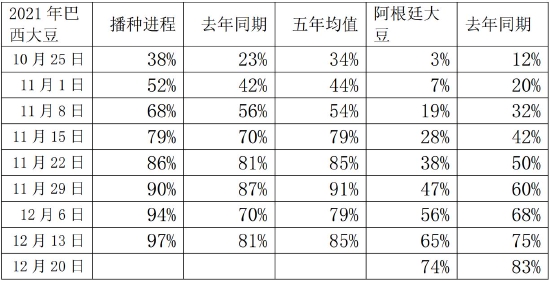

從全球大豆供應來看,全球大豆進入增產週期,美豆產量從2020年的減產中恢復正常,而巴西大豆增產明顯,中國進口大豆市場逐漸轉向南美。巴西大豆出口短期處於淡季,但新豆收割後即將進入旺季,全球大豆供應偏緊格局逐漸轉向寬鬆。南美大豆2022年出口進一步增多提升國內大豆供應預期,對遠月豆類價格有一定壓制。如下圖所示,巴西大豆播種進程良好,已經進入生長階段,受拉尼娜影響帶來潛在減產威脅,但整體仍維持豐產預期,阿根廷大豆播種進程較往年稍慢,播種進程不確定性進一步增大。2021年南美大豆產區天氣整體良好但仍有變數存在,尤其是阿根廷大豆存在減產可能。國內豆類供應來年逐漸增多,進口大豆到港預計春節後將進入旺季,但年底供應壓力有限,加上進口美豆到港不及預期,短期國內大豆供應進入偏緊狀況。美豆進口壓榨利潤偏低,中美貿易關係不確定性,中國採購美豆數量偏少,加上國內年底大豬集中出欄,需求良好將支撐年底豆類價格。國內豆粕價格處於近強遠弱格局,等待巴西大豆確產和出口。

2021年巴西大豆種植情況:

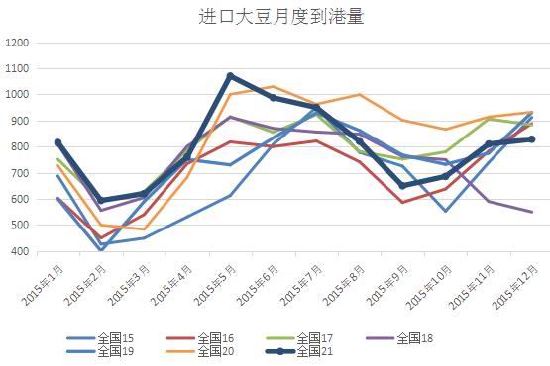

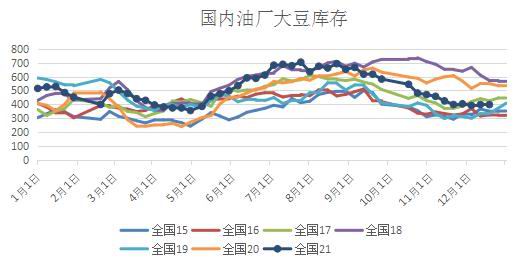

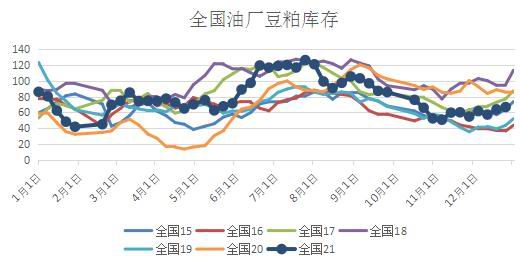

3.國內大豆供應和庫存情況:國內10月份是進口大豆到港淡季,11月後進口大豆到港逐漸回升,但美豆進口受採購和運輸影響,國內2021年年底進口大豆到港不及預期。如下圖所示,年底國內庫存繼續減少,預計只有等春節後巴西大豆進口到港後國內大豆供應偏緊狀況纔會得到緩解。而巴西大豆尚在生長階段,其生長和收割以及出口是否順利將會是2022年一季度市場關注焦點。如果一切正常,國內大豆供應春節後供應將增多,國內大豆將在二季度進入累庫階段。國內生豬養殖業受年底育肥豬增多影響,需求預期也隨之生豬價格回升改善,油廠壓榨量年底逐漸回升。國內需求端恢復良好支撐年底豆類價格,但來年供應也增多因此利多近月利空遠月,國內油廠大豆和豆粕庫存持續回落,支撐豆粕價格。2022年二季度隨着巴西進口大豆進入傳統旺季,國內豆類供應預計將逐漸轉向寬鬆,國內大豆和豆粕和2021年類似將有新一輪累庫過程,國內豆類價格也將承壓下行。

圖1:中國大豆月度到港(2015-2021)

來源:天下糧倉,大越期貨整理

圖2:國內油廠大豆庫存(2015-2021)

來源:天下糧倉,大越期貨整理

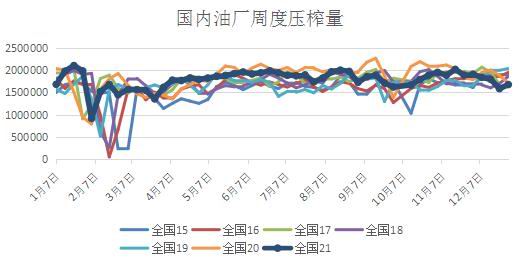

圖3:進口大豆入榨量(2015-2021)

來源:天下糧倉,大越期貨整理

圖4:油廠豆粕庫存(2015-2021)

來源:天下糧倉,大越期貨整理

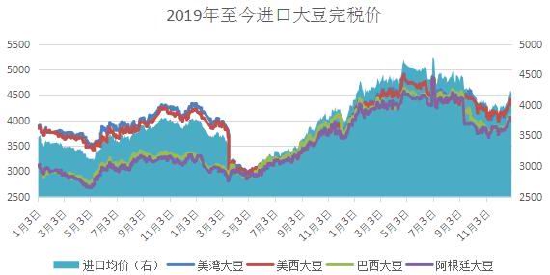

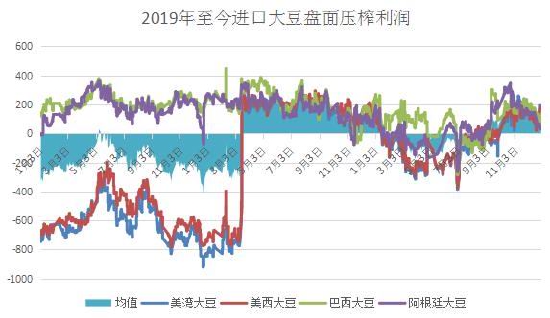

從國內進口大豆成本和壓榨利潤來看,巴西進口大豆成本相對美豆較低,但壓榨利潤受美豆偏強影響盤面壓榨利潤相對正常,也並無超額利潤。不過國內豆類庫存偏低,巴西大豆進口壓榨利潤尚好,國內採購巴西大豆積極性較高。美國大豆出口至中國不及預期,國內進口美豆數量同比大幅減少,到港情況也不及預期。2022年市場供應焦點轉向巴西大豆進口情況,目前進口巴西大豆盤面壓榨利潤尚好,國內已經集中採購巴西大豆,而2021年巴西大豆播種進程偏快,2022年春節後即有進口巴西大豆到港,國內大豆供應將逐漸轉寬鬆。

圖5:2019-2021年進口大豆完稅成本

來源:天下糧倉,大越期貨整理

圖6:2019-2021年進口大豆盤面壓榨利潤

來源:天下糧倉,大越期貨整理

4.國內需求

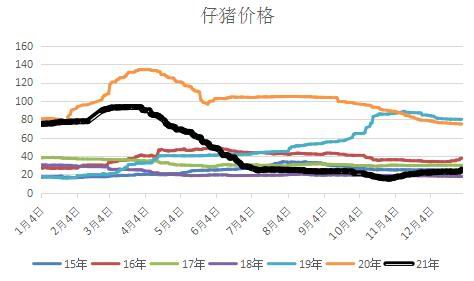

國內生豬價格國慶節後低位反彈,生豬供應減少加上國儲豬肉收儲影響,生豬存欄9月份開始減少,需求端則變化不大。仔豬價格隨着生豬價格反彈而回升,但補欄積極性不強壓低仔豬價格上漲空間。生豬價格年底再度走弱,生豬整體供應充裕而消費增長有限,生豬和仔豬價格難有大幅上漲,整體趨向穩中偏弱。

圖7:全國生豬價格(2015-2021年)

來源:天下糧倉

圖8:全國仔豬價格(2015-2021年)

來源:天下糧倉

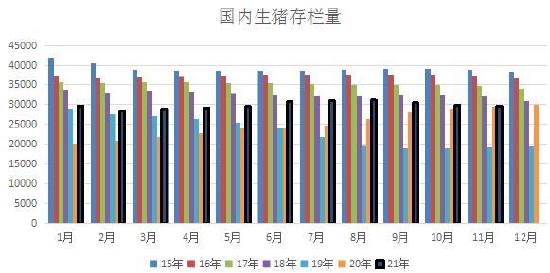

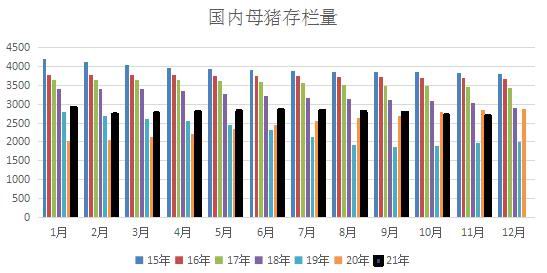

下圖是生豬月度存欄量和母豬月度存欄量。國內生豬和母豬存欄受國慶大豬集中出欄影響,9至11月存欄小幅回落,但隨着生豬價格低位回升和年底消費旺季預期,存欄12月份可能有所回升,但整體呈偏弱趨勢。在生豬養殖利潤明顯好轉之前,國內生豬存欄預計變化不大。

圖9:全國生豬存欄(月度2015-2021年)

來源:大越期貨

圖10:能繁母豬存欄(月度2015-2021年)

來源:大越期貨

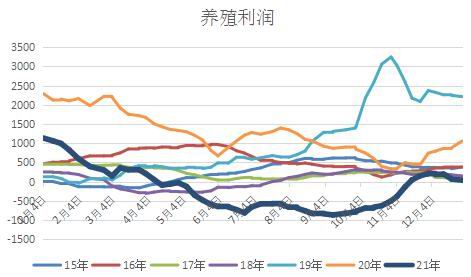

下圖是生豬養殖利潤和豬糧比,生豬價格下跌養殖利潤走低。國慶後生豬價格反彈生豬養殖利跟隨改善,但整體已處於虧損區間,豬糧比同樣受生豬價格回落帶動而回落。不過隨着生豬存欄回落,補欄積極性偏弱,國內豬肉收儲,生豬養殖利潤和豬糧比預計將企穩小幅回升,但幅度或也有限。

圖11:生豬養殖利潤(2015-2021)

來源:天下糧倉,大越期貨整理

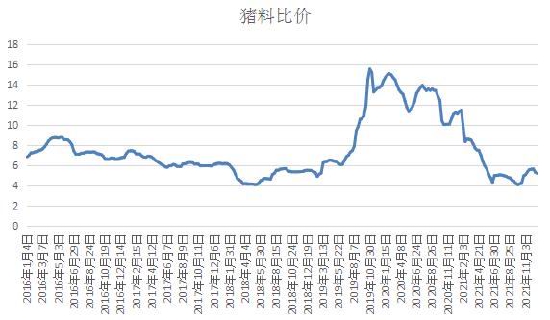

圖12:豬料比(2016-2021)

來源:天下糧倉,大越期貨整理

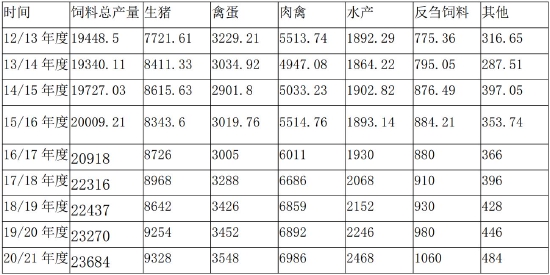

下表是國內飼料年度總產量。飼料總產量同比保持小幅增長,禽蛋和肉禽飼料增長放緩,水產飼料受利潤偏高影響相對增幅較大。2021年飼料總產量保持增長,但增幅同比回落,生豬和肉禽蛋類飼料增速放緩,而水產飼料增長相對穩定,因此飼料整體仍預計維持小幅增長趨勢。2022年飼料總產量仍能保持增長,但增速預計繼續放緩,生豬飼料難有樂觀預期,肉禽類增速也放緩,而水產飼料繼續良好預期,是增長的主要貢獻力量。

綜合需求端看,國內生豬養殖進入新階段,生豬價格持續走低國內生豬存欄基本見頂,國慶後生豬供應減少,其價格也見底回升,生豬養殖利潤跟隨見底回升。但國內豬肉消費未見起色,豬肉價格反彈空間也有限。來年生豬存欄整體小幅波動,不過是否會出現非洲豬瘟尚不能確定,正常來看波動減少,整體維持平穩。

豆類整體看供應端變化決定價格走勢,目前全球大豆供應整體偏緊預期改善,庫存消費比低位回升,加上南美大豆播種和生長順利,來年豐產預期壓制美豆價格,美豆或呈震盪偏弱走勢。但南美大豆天氣尚有變數,拉尼娜現象有所增強,阿根廷大豆減產炒作可能性仍在,也給巴西大豆產量帶來一定威脅,短期重點關注南美大豆產區天氣情況,其次是國內需求。國內進口大豆到港短期偏少支撐國內豆類價格,但2022年進口巴西大豆增多壓制遠月合約,關注巴西大豆採購情況和集中到港時間節點。國內豆粕供應端短期利多中期利空;需求端短期利多中期利空,國內春節前豆粕需求預期良好,支撐豆粕價格,但春節後需求進入淡季,巴西進口大豆開始到港,國內豆粕價格將易跌難漲。

三、價差分析

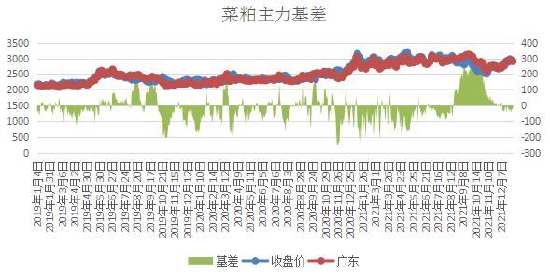

2021年12月份美豆震盪回升,月底衝高回落,延續區間震盪走勢,受南美大豆產區天氣變數刺激回升,但巴西大豆豐產預期壓制美豆價格高度。南美大豆天氣尚有變數,尤其是阿根廷大豆存在減產威脅仍在支撐美豆價格。國內跟隨美豆震盪,年底國內現貨需求良好,現貨升水支撐豆粕盤面,因此短期國內豆粕相對偏強。菜粕受加拿大油菜籽減產和進口問題影響,價格維持強勢,但年底是現貨需求淡季,現貨相對期貨表現偏弱,現貨基差升水逐漸收窄至貼水。

圖13:豆粕主力基差走勢(2019.1-2021.12)

來源:天下糧倉

圖14:菜粕主力基差走勢(2019.1-2021.12)

來源:天下糧倉

國內豆菜粕價差1月和5月合約震盪收窄,需求端水產養殖情況良好,菜粕整體優於豆粕,現貨端豆菜粕價差迴歸低位。但年底是豆粕消費旺季,而菜粕則進入淡季,年底現貨價格豆粕相對菜粕更強,豆菜粕價差收窄空間也有限,但水產養殖情況整體好於生豬,豆菜粕價差整體仍處低位。

圖15:豆菜粕2201價差(2021.10-2021.12)

來源:大越期貨整理

圖16:豆菜粕2205價差(2021.10-2021.12)

來源:大越期貨整理

油粕比分析:豆粕價格跟隨美豆回升而油脂價格相對處於震盪格局。但月底豆粕價格衝高回落,2021年12月份油粕比整體探底回升。受加拿大油菜籽減產和進口問題影響,菜粕相對豆粕強勢,菜籽油粕比表現弱於豆類。整體而言,油脂偏強而粕類相對平穩,油粕比整體偏強。油粕比短期維持高位,但繼續上升空間或有限,油粕比維持震盪偏弱格局。

圖17:01合約豆油和豆粕比價(2021.10-2021.12)

來源:大越期貨整理

圖18:2201合約菜油和菜粕比價(2021.10-2021.12)

來源:大越期貨整理

圖19:05合約豆油豆粕比價(2021.10-2021.12)

來源:大越期貨整理

圖20:05合約菜油和菜粕比價(2021.10-2021.12)

來源:大越期貨整理

四、技術分析

下圖是豆粕2205合約10至12月的日K線走勢,從走勢看豆粕整體維持區間震盪,區間下沿在3000附近,上沿在3200至3300。下層MACD趨勢線低位回升至高位,短期偏強,但量能收窄,是否繼續上漲尚待基本面和消息面指引;中層KDJ指標交叉回落,短期偏弱或將有調整,不過指標處於中位上下均有可能。豆粕短期維持區間震盪,是回落還是延續反彈尚待新的消息面指引。

圖21:M2205走勢(2021.10-2021.12)

數據來源:博易大師

下圖是豆一2203合約2021年10至12月的日K線走勢。從走勢上看豆一11月衝高後回落調整迴歸震盪。下層MACD高位回落至低位後窄幅震盪,價格企穩,但上行能量也不足,是否會止跌回升尚待尚待基本面或消息面指引;中層KDJ中位交叉回落,短期震盪偏弱,但指標相對處於低位,繼續下跌空間或有限,或出現技術性反彈。國產大豆和進口大豆價差較大,限制國產大豆進一步上漲空間。但兩者價格走勢相關性大幅減弱。綜合來看豆一繼續下跌空間或有限,但價格相對進口大豆仍處高位,上漲空間也可能有限,整體或呈震盪偏弱格局。

圖22:A2203走勢(2021.10-2021.12)

數據來源:博易大師

五、總結和展望

整體而言,供應端美豆收割結束,美國大豆影響減弱,市場焦點轉向南美。南美大豆中巴西大豆播種結束,阿根廷播種正在推進,大豆產區天氣受拉尼娜影響變數仍在。中國2021年採購美豆規模不及2020年,同時到港數量也不及預期,國內大豆供應短期偏緊,支撐豆粕價格。但受巴西大豆豐產預期壓制美豆價格影響,國內大概率維持區間震盪格局。需求端進入傳統旺季,短期利多豆粕價格,但遠月受巴西大豆豐產預期影響相對偏弱,中長期豆粕整體仍有壓力。豆類基本面短期稍利多,但中期利空,價格短期維持區間震盪,中期價格走勢隨着南美大豆豐產確定預計將有回落調整。

2022年度豆粕價格走勢預計將分爲四個階段,1.春節前豆粕價格維持震盪偏強,在南美大豆收割前大豆產區天氣炒作可能性仍在,美豆高位震盪加上國內現貨偏強格局支撐豆粕盤面。2.春節後豆粕價格震盪下行,一方面國內春節後豆粕需求進入短期淡季,供應端隨着巴西進口大豆到港,國內豆類供應逐漸轉向寬鬆,進口大豆和豆粕將進入新一輪累庫週期,價格承壓下跌。但其中也有一些短期炒作,例如巴西大豆出口速度和港口工人因素,美豆新季種植報告等。3.三季度是傳統美豆天氣炒作階段,春節後豆粕回落後隨着美國播種和生長過程中天氣變數影響,豆類或有階段性反彈,加上國內國慶前需求旺季,豆粕價格低位回升。4.國慶後,隨着美豆收割和出口,國內則進入需求短期淡季,豆粕價格或再度探底。

六、交易策略

交易邏輯:豆粕價格短期跟隨美豆震盪,南美大豆產區天氣炒作和國內現貨偏強支撐豆粕價格仍可能衝高,但南美大豆整體豐產如果確定,美豆將承壓下行,國內豆粕將跟隨走低。國內豆類庫存春節後隨着巴西進口大豆到港,將有新一輪累庫過程,豆粕震盪下行再度探底。

交易策略:

大越期貨 王明偉